Multiplikativer Gleitender-Durchschnitt-Zwei-Wege-Handelsstrategie

Überblick

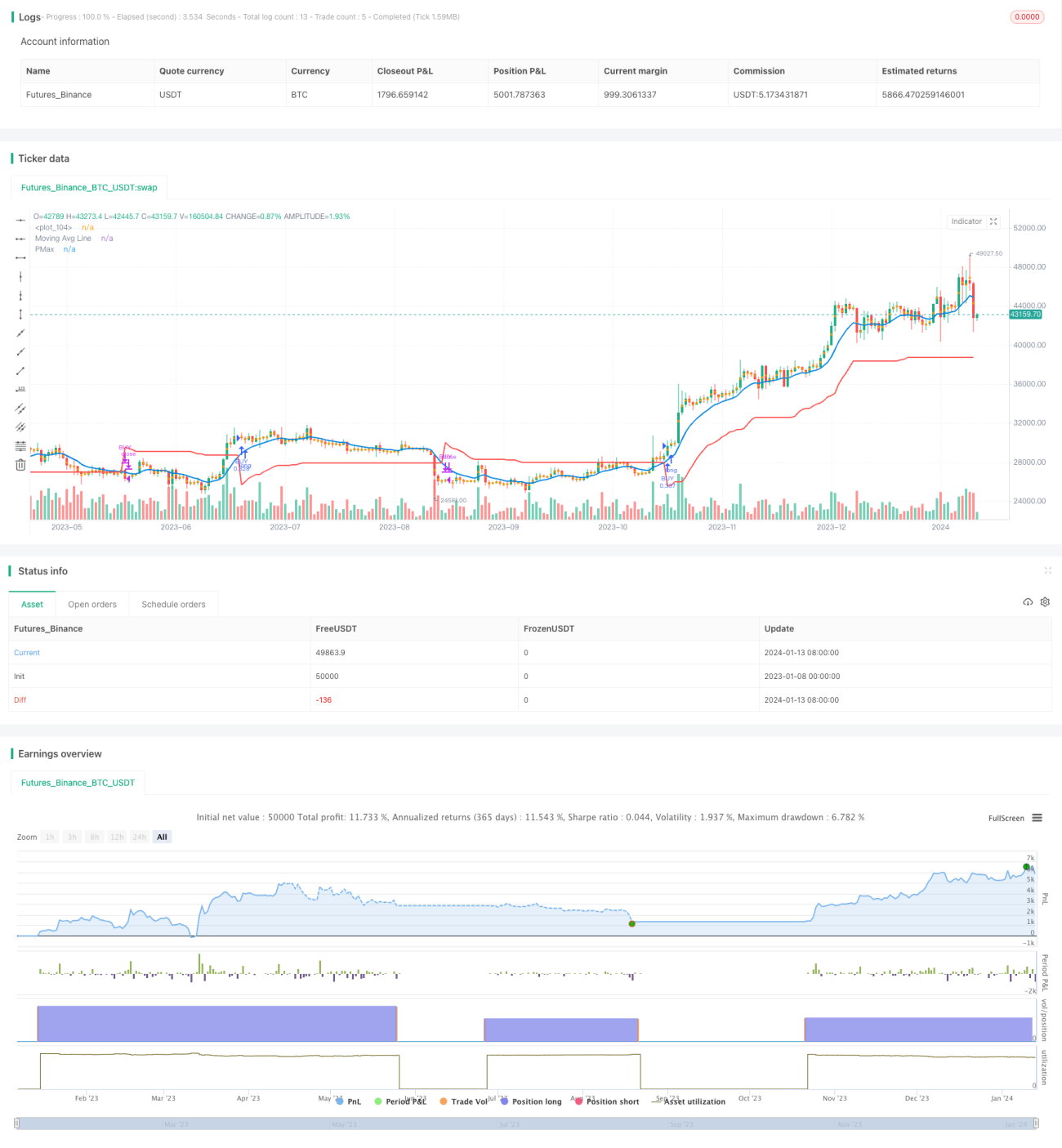

Diese Strategie berechnet einen multiplikativen gleitenden Durchschnitt, bestimmt die Trendrichtung anhand der Kreuzung von Preis und PMax-Indikator und setzt einen Long-Short-Handel um: bei Aufwärtstrend wird long gegangen, bei Abwärtstrend short. Das Positionsrisiko wird in Echtzeit bewertet; Ausstiege erfolgen gewinnorientiert.

Strategieprinzip

Der Kernindikator der Strategie ist der multiplikative gleitende Durchschnitt. Zu den Parametern gehören: ATR-Periode, ATR-Multiplikator, Art und Länge des gleitenden Durchschnitts. Der ATR-Wert repräsentiert die Schwankungsbreite im betrachteten Zeitraum. Der multiplikative gleitende Durchschnitt ergibt sich aus dem Durchschnittspreis des Zeitraums plus/minus dem Produkt aus ATR-Multiplikator und ATR. Liegt der Preis über dem multiplikativen gleitenden Durchschnitt, gilt das als bullisches Signal; liegt er darunter, als bärisches Signal.

Der PMax-Indikator repräsentiert den Stop-Loss- oder Take-Profit-Preis. Der Indikator wird aus dem ATR-Wert und der Trendrichtung berechnet. In einem bullischen Markt entspricht PMax dem multiplikativen gleitenden Durchschnitt abzüglich des Produkts aus ATR-Wert und Multiplikator – als Stop-Loss-Linie. In einem bärischen Markt entspricht PMax dem multiplikativen gleitenden Durchschnitt zuzüglich des Produkts aus ATR-Wert und Multiplikator – als Take-Profit-Linie.

Ein Long-Signal entsteht, wenn der Preis den PMax-Indikator von unten kreuzt; ein Short-Signal, wenn der Preis den PMax-Indikator von oben kreuzt. Die Strategie eröffnet und schließt Positionen entsprechend: im Aufwärtstrend long, im Abwärtstrend short, mit dynamischem Stop-Loss und Take-Profit.

Vorteile

Die Strategie bietet folgende Vorteile:

-

Durch den Long-Short-Handel ist sie in der Lage, den gesamten Markt zu handeln und ist sehr inklusiv.

-

Die Verwendung des multiplikativen gleitenden Durchschnitts liefert stabile und zuverlässige Handelssignale.

-

Die Kombination mit dem PMax-Indikader für Stop-Loss und Take-Profit kontrolliert das Risiko effektiv.

-

Die Parameter für Berechnungsperiode und Multiplikator sind einstellbar, was eine breite Anpassungsfähigkeit ermöglicht.

Risikoanalyse

Die Strategie birgt ebenfalls gewisse Risiken:

-

Unsachgemäße Parametereinstellungen können zu Verlusten durch Whipsaw-Trades führen.

-

Beim Short-Handel sind die Beschränkungen des Hebels zu beachten.

-

Risiken durch starke Marktbewegungen infolge unerwarteter Ereignisse sind schwer zu vermeiden.

Entsprechende Lösungsansätze:

-

Optimierung der Parameter, um die Wahrscheinlichkeit von Whipsaws zu verringern.

-

Angemessene Begrenzung des Hebels und Streuung des Positionsrisikos.

-

Erhöhung des ATR-Multiplikators, um die Stop-Loss-Spanne zu vergrößern.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Testen der Parameterstabilität in verschiedenen Märkten und Zeiträumen.

-

Einsatz von maschinellem Lernen zur automatischen Parameteroptimierung.

-

Integration von Deep-Learning-Verfahren zur Beurteilung der Marktstruktur.

-

Einbeziehung weiterer Datenquellen zur Verbesserung der Entscheidungsqualität.

Zusammenfassung

Die Strategie läuft insgesamt stabil und weist eine hohe Inklusivität auf. Durch den Long-Short-Handel und die dynamische Stop-Loss/Take-Profit-Steuerung kann das Risiko wirksam kontrolliert werden. Durch Parameteroptimierung und Modelliteration lässt sich voraussichtlich eine bessere Anpassung und Handelseffizienz erzielen. Insgesamt ist die Strategie eine langfristige Betrachtung und Anwendung wert.

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melihtuna

//developer: @KivancOzbilgic

//author: @KivancOzbilgic- 1