Auf dem Long- und Short-Doppelspur basierende Trailing-Take-Profit-Strategie

Myo_LS_D Quantitative Strategie

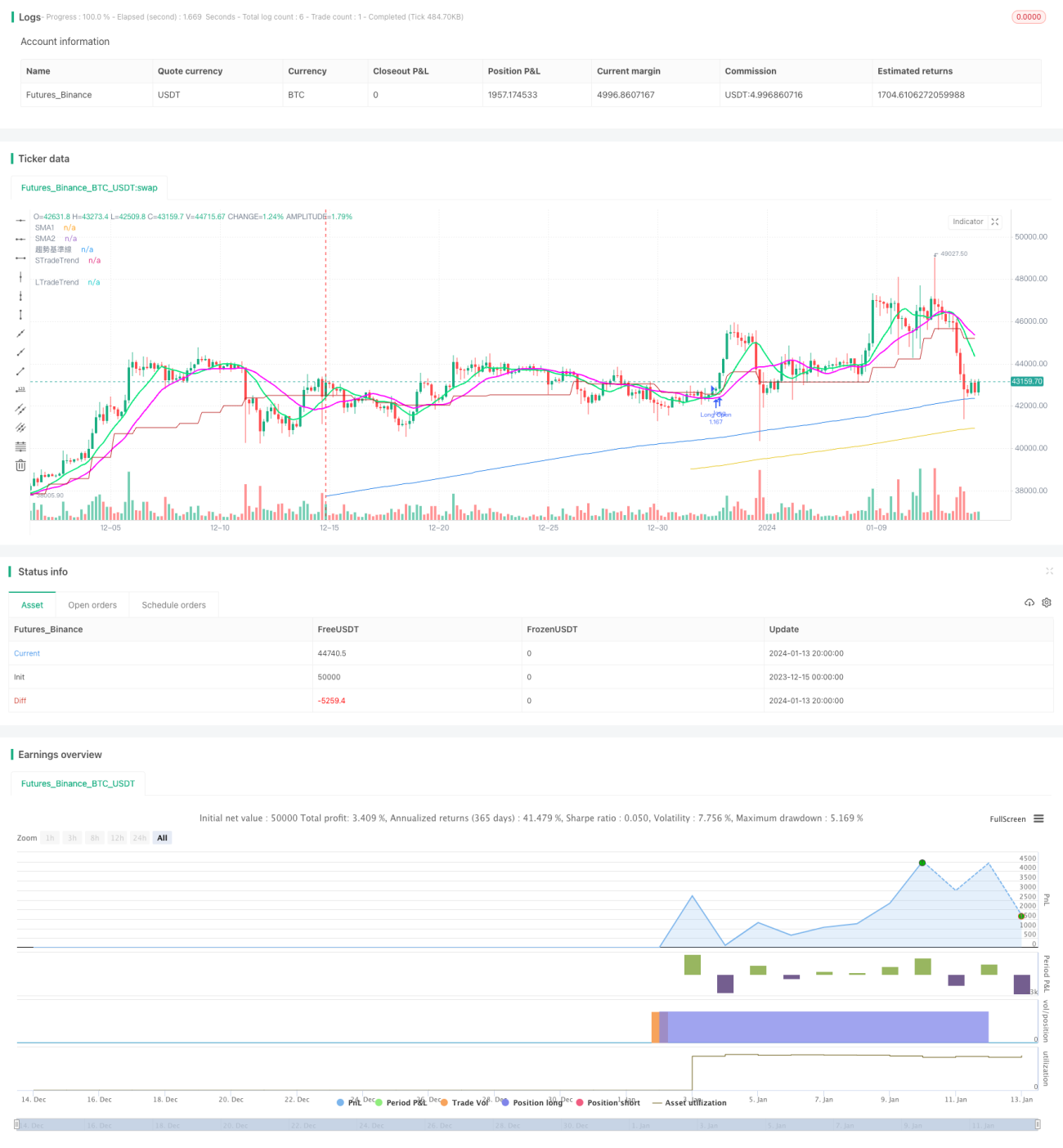

Überblick

Die Myo_LS_D Quantitative Strategie ist eine Trailing-Take-Profit-Strategie basierend auf Long- und Short-Doppelspuren. Diese Strategie nutzt mehrere Indikatoren wie gleitende Durchschnitte, Preisausbrüche und das Risiko-Ertrags-Verhältnis, um Handelssignale zu generieren. Bei korrekter Trendeinschätzung werden eine hohe Gewinnrate und Rentabilität erzielt.

Strategieprinzip

Die Strategie besteht hauptsächlich aus einem Trendbewertungsmodul, einem Long-Modul, einem Short-Modul und einem Trailing-Take-Profit-Modul.

-

Das Trendbewertungsmodul verwendet den Donchian-Kanal, um die allgemeine Trendrichtung zu bestimmen. Voraussetzung für eine Long-Position ist ein Aufwärtstrend, für eine Short-Position ein Abwärtstrend.

-

Das Long-Modul berücksichtigt Faktoren wie neue Hochs, neue Tiefs und die Position des langfristigen gleitenden Durchschnitts. Das Short-Modul bezieht neue Hochs, neue Tiefs und die Position des kurzfristigen gleitenden Durchschnitts ein. Dadurch wird der Einstieg bei Ausbrüchen über oder unter wichtige Preisniveaus sichergestellt.

-

Das Trailing-Take-Profit-Modul nutzt zwei SMA-Gleitende-Durchschnitte mit unterschiedlichen Perioden, um Kursbewegungen in Echtzeit zu verfolgen. Wenn der Kurs unter den gleitenden Durchschnitt fällt, wird die Position mit Gewinn geschlossen. Diese Echtzeitverfolgung maximiert die Gewinnmitnahme während des Trends.

-

Beim Stop-Loss wird ein erweiterter Abstand gewählt, um sicherzustellen, dass der Stop-Loss-Punkt weit genug vom Unterstützungsniveau entfernt ist, um ein vorzeitiges Ausstoppen zu vermeiden.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der getrennten Eröffnung von Long- und Short-Positionen sowie dem Trailing-Take-Profit. Im Einzelnen:

-

Die Trennung von Long und Short ermöglicht es, die Gewinnchancen in einseitigen Trendmärkten maximal zu nutzen.

-

Durch die dynamische Anpassung des Trailing-Take-Profit kann eine höhere Rentabilität erzielt werden. Verglichen mit traditionellen Take-Profit-Methoden sind deutliche Ertragssteigerungen möglich.

-

Der erweiterte Stop-Loss verringert die Wahrscheinlichkeit eines vorzeitigen Ausstoppens und reduziert das Verlustrisiko.

Risiken und Lösungen

Die Hauptrisiken dieser Strategie liegen in folgenden Punkten:

-

Fehlerhafte Trendbewertung kann zu Verlusten durch Positionierung gegen den Trend führen. Dies kann durch Anpassung der Donchian-Parameter oder Hinzunahme weiterer Indikatoren optimiert werden.

-

Ein zu aggressiver Trailing-Take-Profit kann dazu führen, dass Gewinne vorzeitig realisiert werden und eine anhaltende Ertragserzielung verhindert wird. Eine Optimierung durch Vergrößerung des Abstands der Take-Profit-Gleitenden-Durchschnitte ist möglich.

-

Ein zu enger Stop-Loss erhöht die Wahrscheinlichkeit eines vorzeitigen Ausstoppens. Eine Erweiterung der Stop-Loss-Spanne kann das Risiko reduzieren.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Optimierung des Trendbewertungsmoduls zur Verbesserung der Genauigkeit. Die Integration weiterer Indikatoren wie z. B. MACD ist denkbar.

-

Anpassung der Trailing-Take-Profit-Methode, um die Gewinnspanne weiter zu vergrößern, z. B. durch proportionale Verschiebung der Take-Profit-Linie.

-

Erweiterung der Stop-Loss-Spanne oder Erwägung eines nachziehenden Stop-Loss, um die Wahrscheinlichkeit eines vorzeitigen Ausstoppens weiter zu verringern.

-

Unterschiedliche Instrumente erfordern unterschiedliche Parameter. Durch Training können optimale Parametersätze ermittelt werden, um die Strategieerträge weiter zu steigern.

Zusammenfassung

Die Myo_LS_D-Strategie ist insgesamt eine ausgereifte und stabile Long-Short-Trailing-Take-Profit-Strategie. Ihre Vorteile liegen auf der Hand, die Risiken sind kontrollierbar, und sie gehört zu den quantitativen Ansätzen, die sich für eine langfristige Nutzung lohnen. Durch weitere Optimierungen in der Zukunft kann ihre Ertragskraft kontinuierlich gesteigert werden, sodass sie eine noch herausragendere quantitative Strategie darstellt.

- 1