Quantitative Handelsstrategie mit doppelter Bestätigung

Überblick

Die Double-Confirmation-Quantitative-Trading-Strategie realisiert durch die Kombination zweier Unterstrategien, der 123-Reversal-Strategie und dem Percentage Volume Oscillator (PVO), eine doppelte Bestätigung von Handelssignalen und reduziert das Handelsrisiko. Diese Strategie eignet sich hauptsächlich für mittel- bis langfristige Positionen.

Strategieprinzip

123-Reversal-Strategie

Die 123-Reversal-Strategie basiert auf der Kerzenformation des Stochastic-Indikators. Konkret wird eine Long-Position eröffnet, wenn der Schlusskurs zwei Tage in Folge niedriger als der Schlusskurs des Vortages ist und der 9-Tage-langsame Stochastic unter 50 liegt; eine Short-Position wird eröffnet, wenn der Schlusskurs zwei Tage in Folge höher als der Schlusskurs des Vortages ist und der 9-Tage-schnelle Stochastic über 50 liegt.

Percentage Volume Oscillator (PVO)

Der PVO ist ein auf dem Volumen basierender Momentum-Oszillator. Er misst das Verhältnis der Differenz zweier exponentiell gleitender Durchschnitte des Volumens unterschiedlicher Perioden zum längerfristigen Durchschnitt, ausgedrückt in Prozent. Wenn der kurzfristige Durchschnitt über dem langfristigen liegt, ist der Wert positiv, andernfalls negativ. Dieser Indikator spiegelt die Auf- und Abwärtstendenz des Volumens wider.

Vorteilsanalyse

Die Strategie kombiniert Preis- und Volumenindikatoren und kann effektiv Fehlausbrüche filtern. Gleichzeitig kann durch den doppelten Bestätigungsmechanismus die Handelsfrequenz reduziert und das Handelsrisiko gesenkt werden.

Risikoanalyse

Die Strategie ist auf längere Haltedauern angewiesen und birgt ein Drawdown-Risiko. Zudem kann eine ungeeignete Parametereinstellung zu einer zu hohen Handelsfrequenz oder zum Verpassen von Signalen führen.

Optimierungsrichtung

Durch Anpassung der Parameter des Stochastic und des PVO kann die Leistung der Unterstrategien optimiert werden. Auch kann ein Stop-Loss-Mechanismus eingeführt werden, um das Risiko zu kontrollieren. Darüber hinaus kann die Stabilität der Strategie durch die Kombination mit anderen Indikatoren zur Signalfilterung weiter verbessert werden.

Zusammenfassung

Die Double-Confirmation-Quantitative-Trading-Strategie berücksichtigt sowohl Preis- als auch Volumenfaktoren und erzielt ideale Backtesting-Ergebnisse. Durch Parameteroptimierung und verbesserte Signalfilterung hat diese Strategie das Potenzial, die Stabilität weiter zu erhöhen und zu einem leistungsstarken Werkzeug im quantitativen Handel zu werden.

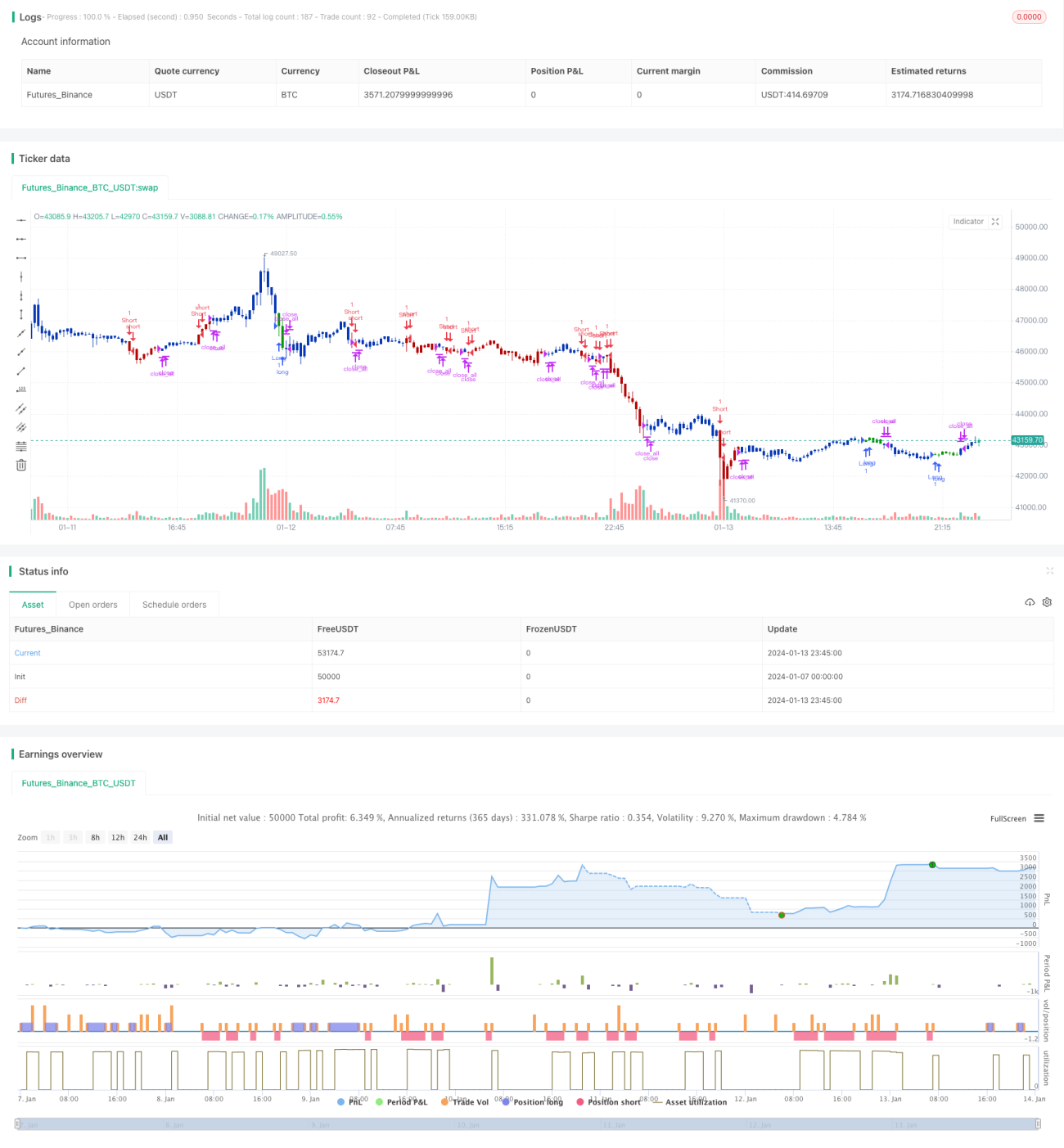

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/04/2021

// This is combo strategies for get a cumulative signal. - 1