ADX dynamischer Durchschnittstrendindikator Strategie

Überblick

Die ADX Dynamic Average Trend Indicator Strategie ist eine quantitative Handelsstrategie, die den ADX-Indikator nutzt, um die Stärke des Markttrends sowie die Trendrichtung zu bestimmen. Die Strategie ermittelt anhand des Average Directional Index (ADX), ob ein Trend im Markt existiert, und bestimmt die Trendrichtung durch die Berechnung des positiven Richtungsindikators (DI+) und des negativen Richtungsindikators (DI-), wodurch Kauf- und Verkaufssignale generiert werden.

Strategieprinzip

Die Strategie verwendet zunächst den ADX-Indikator, um festzustellen, ob ein Markttrend existiert. Liegt der ADX über einem vom Benutzer festgelegten kritischen Wert (Standard: 23), deutet dies auf einen starken Markttrend hin. Wenn der aktuelle ADX-Wert über dem ADX-Wert von vor n Tagen liegt (n ist die vom Benutzer eingestellte Rückblicktage, Standard: 3 Tage), bedeutet dies, dass der ADX steigt und sich ein Markttrend entwickelt.

Anschließend nutzt die Strategie DI+ und DI-, um die Richtung des Markttrends zu bestimmen. Wenn DI+ über DI- liegt, befindet sich der Markt in einem Aufwärtstrend; liegt DI+ unter DI-, handelt es sich um einen Abwärtstrend.

Schließlich bewertet die Strategie die Situation von ADX und DI umfassend und generiert konkrete Kauf- und Verkaufssignale:

- Wenn der ADX steigt, über dem kritischen Wert liegt und DI+ über DI- liegt, wird ein Kaufsignal generiert.

- Wenn der ADX steigt, über dem kritischen Wert liegt und DI+ unter DI- liegt, wird ein Verkaufssignal generiert.

- Wenn der ADX fällt, wird ein Schließungssignal generiert.

Die Strategie bietet auch Optionen wie einen gleitenden Durchschnittsfilter und anpassbare Backtest-Zeiträume, die nach Bedarf konfiguriert werden können.

Vorteilsanalyse

Die ADX Dynamic Average Trend Indicator Strategie bietet folgende Vorteile:

- Automatische Erkennung, ob ein Markttrend vorliegt, um ineffektive Trades zu vermeiden.

- Automatische Bestimmung der Trendrichtung für Trendfolge.

- Klare Logik: Kaufen bei bestehendem Trend / Schließen bei Trendende.

- Konfigurierbarer gleitender Durchschnittsfilter zur Vermeidung von Fehlausbrüchen.

- Anpassbarer Backtest-Zeitraum für historische Tests.

- Indikatoren und Parameter können an verschiedene Instrumente angepasst werden.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Der ADX-Indikator hat eine Verzögerung und kann frühe Trendchancen verpassen.

- Die Long/Short-Entscheidung hängt vom DI-Indikator ab, der empfindlich ist und falsche Signale erzeugen kann.

- Der gleitende Durchschnittsfilter kann kurzfristige Chancen übersehen.

- Ein ungeeigneter Backtest-Zeitraum kann zu Überanpassung führen.

- Falsche Parametereinstellungen können die Strategieeffektivität beeinträchtigen.

Zur Risikominderung könnten folgende Punkte berücksichtigt werden:

- ADX-Parameter leicht verkürzen, um die Verzögerung zu reduzieren.

- DI-Filter anpassen oder entfernen, um Fehlsignale zu vermeiden.

- Den Zeitraum des gleitenden Durchschnitts angemessen verkürzen.

- Backtest-Zeitraum erweitern, um Vollstichproben-Tests durchzuführen.

- Indikatorparameter optimieren, um die besten Einstellungen zu finden.

Optimierungsrichtung

Die Strategie kann in folgenden Bereichen optimiert werden:

- Kombination mehrerer Aktien für Portfolio-Tests zur Streuung des Einzelaktienrisikos.

- Hinzufügen einer Stop-Loss-Logik zur Begrenzung von Einzelverlusten.

- Kombination mit anderen Indikatoren zur Bestätigung, um die Signalgenauigkeit zu erhöhen.

- Einführung von maschinellen Lernalgorithmen zur Bewertung von Kauf-/Verkaufssignalen.

- Integration eines automatischen Parameteroptimierungsmoduls für dynamische Parameteranpassung.

Zusammenfassung

Die ADX Dynamic Average Trend Indicator Strategie nutzt den ADX zur Bestimmung des Trendvorhandenseins und DI zur Bestimmung der Trendrichtung. Sie generiert Handelssignale bei vorhandenem Trend. Das Strategiekonzept ist klar. Die Strategie kann Trends automatisch erkennen und verfolgen und vermeidet weitgehend ineffektive Trades in trendlosen Märkten. Mit entsprechenden Optimierungen kann diese Strategie ein leistungsstarkes Werkzeug für mittel- bis langfristigen quantitativen Handel sein.

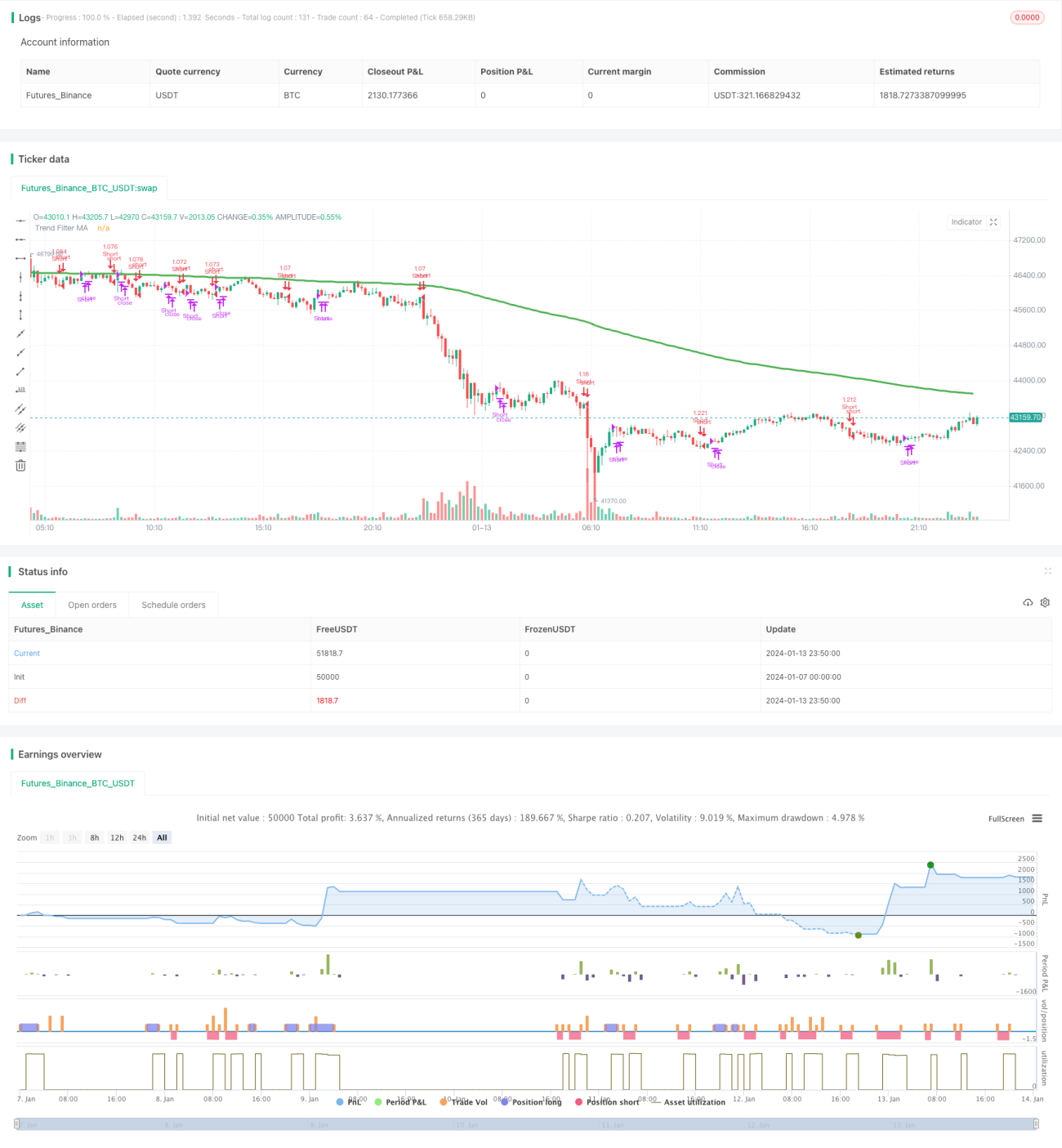

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © millerrh with inspiration from @9e52f12edd034d28bdd5544e7ff92e

//The intent behind this study is to look at ADX when it has an increasing slope and is above a user-defined key level (23 default). - 1