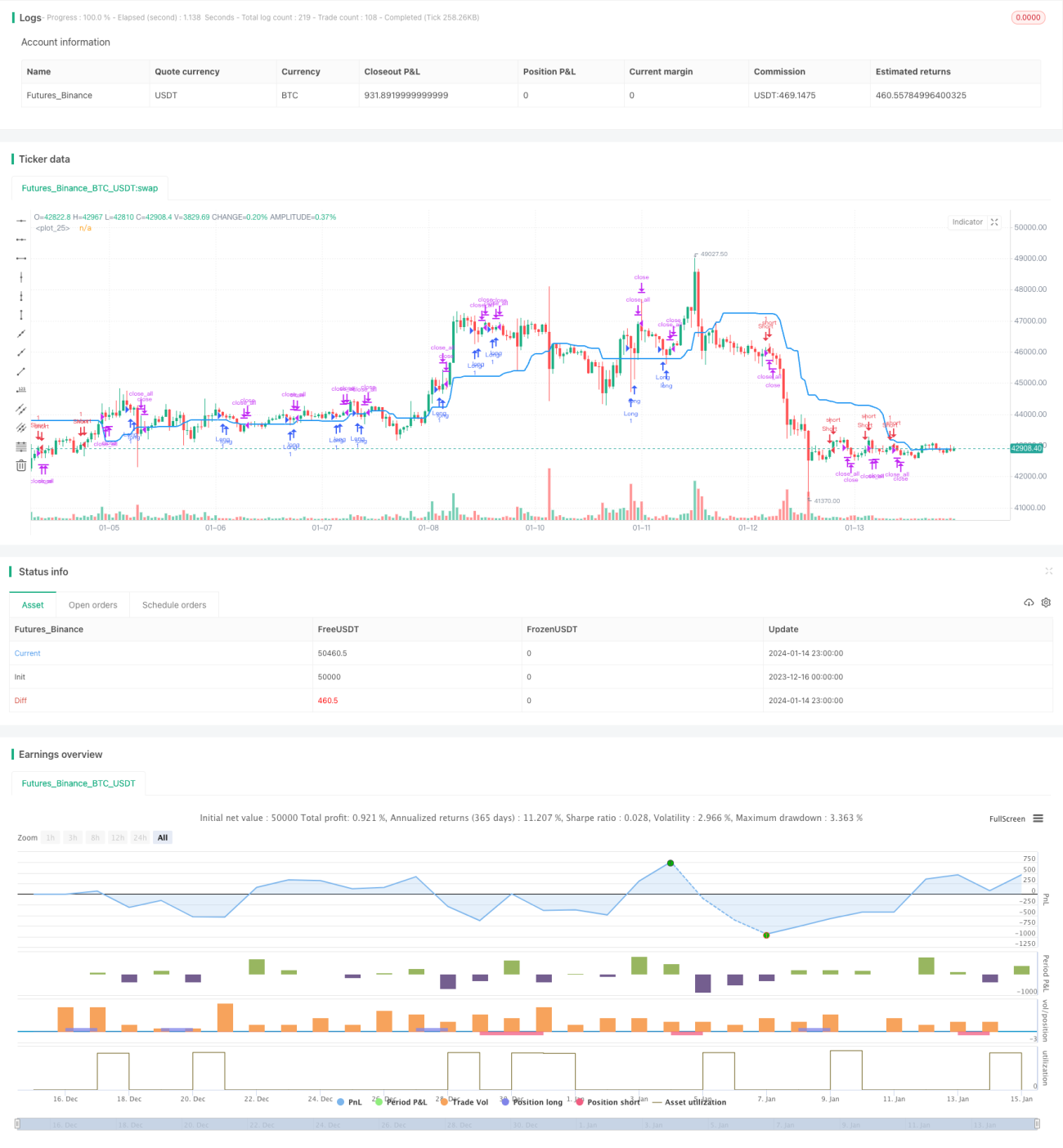

Durchbruchsstrategie basierend auf Preiskanälen

Übersicht

Diese Strategie trägt den Namen „Breakout-Strategie basierend auf einem Preiskanal“. Die Grundidee besteht darin, den Preiskanal zu nutzen, um Markttrends und -richtungen zu bestimmen und Positionen zu eröffnen, wenn der Preis den Kanal durchbricht. Zunächst wird der Bereich des Preiskanals gezeichnet. Anschließend wird beurteilt, ob zwei aufeinanderfolgende rote oder grüne Kerzen vorliegen. Wenn die letzte Kerze mehr als die Hälfte des Kanals durchbricht und außerhalb des Kanals schließt, wird ein Kauf- oder Verkaufssignal generiert.

Strategieprinzip

Die Strategie verwendet die Funktionen highest() und lowest(), um den höchsten und niedrigsten Preis über einen bestimmten Zeitraum in der Vergangenheit zu berechnen, wodurch die obere und untere Linie des Preiskanals bestimmt werden. Die Mittellinie des Kanals ist als der Durchschnitt der oberen und unteren Linie definiert. Anschließend wird die Größe des Kerzenkörpers berechnet und mittels SMA geglättet. Es wird beurteilt, ob der Körper der letzten Kerze größer ist als die Hälfte des durchschnittlichen Körpers. Zusätzlich wird geprüft, ob die letzten beiden Kerzen in die gleiche Richtung zeigen (zwei aufeinanderfolgende rote oder zwei aufeinanderfolgende grüne Kerzen). Wenn diese Bedingungen erfüllt sind, werden Kauf-/Verkaufssignale generiert, und die Position wird geschlossen, wenn der Preis in die Kanalrichtung zurückfällt.

Vorteilsanalyse

Dies ist eine Breakout-Strategie, die einen Preiskanal zur Trendbestimmung nutzt. Sie hat folgende Vorteile:

- Die Nutzung des Preiskanals zur Bestimmung der gesamten Trendrichtung filtert Marktrauschen effektiv heraus.

- Zwei aufeinanderfolgende Kerzen, die den Kanal in die gleiche Richtung durchbrechen, deuten auf eine starke Dynamik hin, was die Erfolgswahrscheinlichkeit des Breakouts erhöht.

- Die Bedingung, dass der Kerzenkörper größer als die Hälfte des durchschnittlichen Körpers sein muss, hilft, falsche Breakouts zu vermeiden.

- Die Strategielogik ist einfach und leicht verständlich und umsetzbar.

- Parameter wie Kanalperiode, handelbare Instrumente und Handelszeiten können individuell angepasst werden, was die Anpassungsfähigkeit erhöht.

Risikoanalyse

Die Strategie birgt auch einige potenzielle Risiken:

- Die Wahrscheinlichkeit eines fehlgeschlagenen Breakouts besteht weiterhin, was zu Verlusten führen kann.

- Bei stark volatilen Märkten kann die Kanalbestimmung ihre Gültigkeit verlieren.

- Es fehlt ein Stop-Loss-Mechanismus, um Verluste effektiv zu begrenzen.

- Die einfachen Handelsregeln bergen das Risiko einer Überanpassung.

- Die Strategie kann sich nicht an komplexere Marktumgebungen anpassen.

Entsprechende Lösungsansätze sind:

- Optimierung der Parameter zur Erhöhung der Breakout-Erfolgsrate.

- Hinzufügen eines Volatilitätsindikators, um Seitwärtsmärkte zu vermeiden.

- Einführung eines nachlaufenden Stop-Loss.

- Durchführung von Komplexitätstests zur Überprüfung auf Überanpassung.

- Integration von Algorithmen des maschinellen Lernens zur Verbesserung der Anpassungsfähigkeit der Strategie.

Optimierungsrichtungen

Die Optimierungsrichtungen dieser Strategie sind hauptsächlich:

- Hinzufügen eines Stop-Loss-Mechanismus zur besseren Risikosteuerung. Es kann ein Preisverfalls-Stop-Loss oder ein nachlaufender Stop-Loss basierend auf Indikatoren wie ATR eingerichtet werden.

- Optimierung der Parameter wie Kanalperiode, Durchbruchsschwellen usw. Die optimalen Parameter können durch genetische Algorithmen, Rastersuche usw. gefunden werden.

- Hinzufügen von Filterbedingungen zur Erhöhung der Bestimmtheit des Breakouts. Beispielsweise kann die Bestätigung des Breakouts durch das Handelsvolumen erfolgen.

- Integration von Modellen des maschinellen Lernens, um mehr Daten zu nutzen und die Prognosefähigkeit und Anpassungsfähigkeit der Strategie zu verbessern. Deep Learning wie LSTM kann komplexere Kursmuster erfassen.

- Durchführung einer Kombinationsoptimierung, bei der verschiedene Arten von Breakout-Strategien kombiniert werden, um eine Orthogonalisierung zu erreichen und Ähnlichkeiten zu verringern.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine quantitative Strategie, die auf der Trendbestimmung durch einen Preiskanal basiert und Breakout-Signale erkennt. Sie hat die Vorteile der Trendbestimmung und Breakout-Bestätigung, birgt jedoch auch ein gewisses Risiko falscher Breakouts. Wir können die Strategie durch Parameteroptimierung, Stop-Loss-Einrichtung und das Hinzufügen von Filterbedingungen verbessern, um Risiken zu reduzieren. Gleichzeitig kann die Integration von Modellen des maschinellen Lernens die Prognosefähigkeit der Strategie weiter stärken. Insgesamt handelt es sich um einen vielversprechenden quantitativen Strategieansatz, der eine vertiefte Untersuchung und Verbesserung wert ist.

- 1