kurzfristige Trendfolge-Umkehrstrategie

Überblick

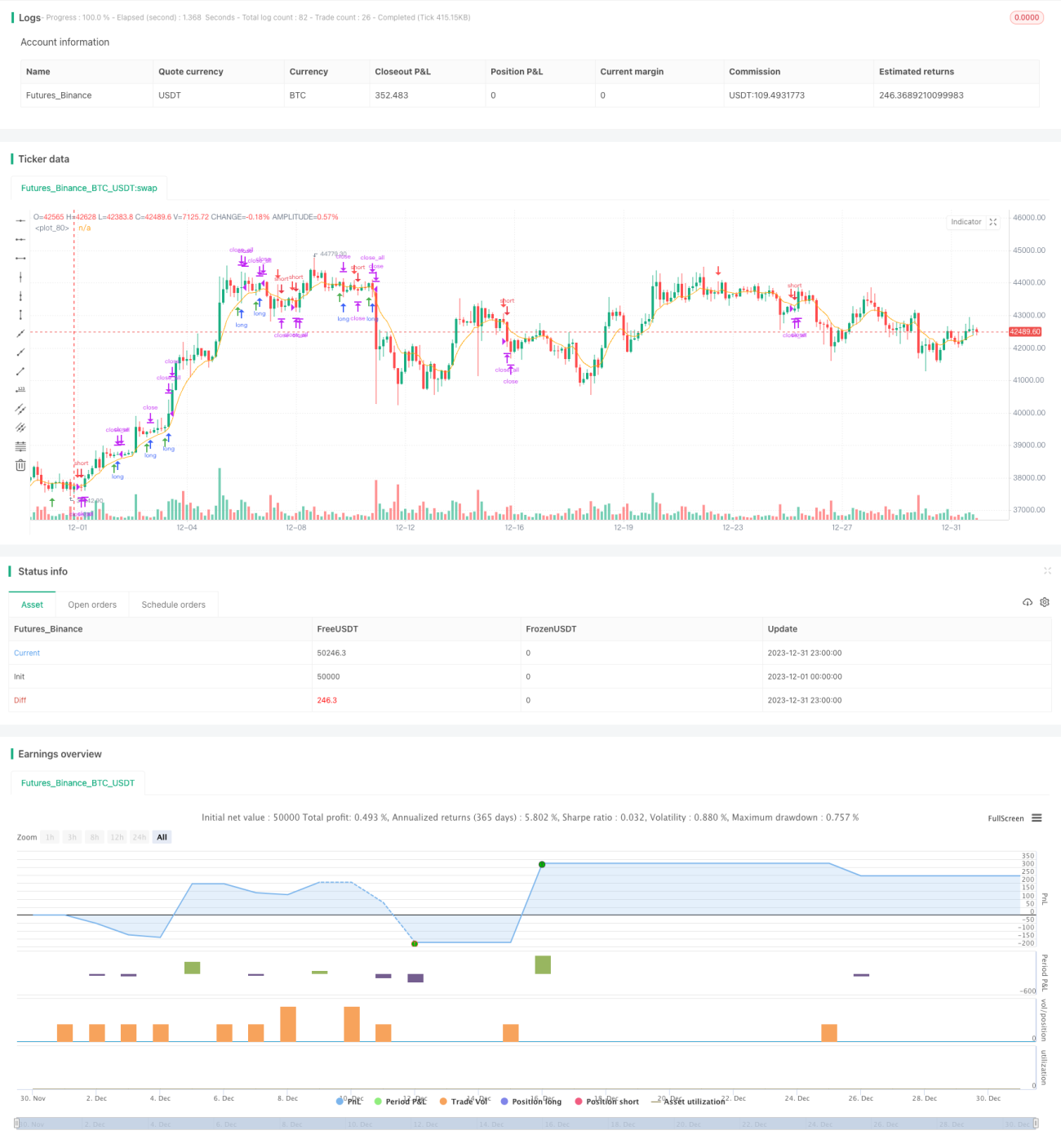

Die Trendfolge-Umkehrstrategie ist eine kurzfristige Trendhandelsstrategie, die auf 15-Minuten-NQ-Futures basiert. Sie nutzt Trendfilterung und Erkennung von Umkehrmustern, um Handelsmöglichkeiten zu identifizieren. Die Strategie ist einfach und effektiv und eignet sich für aktive Kurzzeithändler.

Strategieprinzipien

Die Strategie basiert hauptsächlich auf folgenden Prinzipien:

-

Ein 8-Perioden-EMA dient als primärer Trendfilter: Über dem EMA wird bullisch, unter dem EMA bärisch eingestuft.

-

Bestimmte Kerzenumkehrmuster dienen als Einstiegssignale, darunter bullische Signale nach einem langen grünen Kerzenkörper gefolgt von einem kurzen roten Kerzenkörper und bärische Signale nach einem langen roten Kerzenkörper gefolgt von einem kurzen grünen Kerzenkörper. Diese Muster deuten auf eine mögliche Trendumkehr hin.

-

Der Einstiegspunkt wird nahe dem Hoch oder Tief der Umkehrkerze festgelegt, der Stop-Loss am Hoch oder Tief der Umkehrkerze selbst, um ein effizientes Risiko-Ertrags-Verhältnis zu erzielen.

-

Die Gültigkeit des Umkehrsignals wird anhand der Beziehung der Kerzenkörper bewertet, z. B. ob der Eröffnungskurs einer roten Kerze über dem vorherigen Kerzenkörper liegt oder die Kerzen vollständig enthalten sind, um Rauschen herauszufiltern.

-

Die Strategie wird nur in bestimmten Handelszeiten ausgeführt, wobei besondere Zeiträume wie der Hauptkontraktwechsel vermieden werden, um ungewöhnliche Kursbewegungen und unnötige Verluste zu verhindern.

Vorteile

Die Strategie bietet folgende Hauptvorteile:

-

Die Handelssignale sind einfach und effektiv, leicht zu verstehen und umzusetzen.

-

Sie basiert auf Trend- und Umkehrbewertung, wodurch Verluste in beiden Marktrichtungen vermieden werden.

-

Das Risikomanagement ist gut umgesetzt, der Stop-Loss sinnvoll gesetzt, was der Kapitalverwaltung zugutekommt.

-

Der Datenbedarf ist gering, geeignet für verschiedene Software und Plattformen.

-

Die Handelsfrequenz ist relativ hoch, ideal für Anleger, die auf aktive Kurzzeittrades setzen.

Risiken und Gegenmaßnahmen

Die Strategie birgt auch einige Risiken, hauptsächlich:

-

Mangel an Umkehrmustersignalen, zu wenige Signale. Die Regeln für die Umkehrerfassung können gelockert werden.

-

Gelegentliche Fehlausbrüche. Weitere Filterindikatoren können zur gemeinsamen Bewertung hinzugefügt werden.

-

Instabilität im Nacht- und Nebenhandel. Die Strategie kann auf die US-Handelszeiten beschränkt werden.

-

Begrenzter Optimierungsspielraum für Parameter. Techniken wie maschinelles Lernen können zur Suche nach besseren Parametern eingesetzt werden.

Optimierungsmöglichkeiten

Die Strategie hat noch Optimierungspotenzial in folgenden Bereichen:

-

Testen längerer EMA-Perioden zur Verbesserung der Trendbewertung.

-

Hinzufügen eines breiten Aktienmarktindex als zusätzlichen Trendfilter.

-

Einsatz von maschinellem Lernen zur automatischen Optimierung von Einstiegs- und Stop-Loss-Punkten.

-

Einführung einer dynamischen Anpassung von Position und Stop-Loss basierend auf der Volatilität.

-

Mehrere Produkte arbitrieren, um das systematische Risiko eines einzelnen Produkts weiter zu streuen.

Zusammenfassung

Die Trendfolge-Umkehrstrategie ist insgesamt ein sehr praktischer Kurzzeithandelsansatz mit einfachen Parametern, leicht umsetzbar, 0014 gut geeignet zur Kontrolle des persönlichen Risikos, ideal für aktive Kurzzeithändler in Trading-Foren. Die Strategie hat noch Optimierungsspielraum und kann durch entsprechende Entwicklungsarbeit sogar für mittel- bis langfristige Kapitalanlagen programmatisch eingesetzt werden – mit gutem Entwicklungspotenzial.

- 1