Dynamische Trendfolge-Umkehrstrategie

Übersicht

Die dynamische Trendverfolgungs-Umkehrstrategie ist eine kurzfristige quantitative Handelsstrategie, die auf dem JD-Sequential-Indikator basiert. Diese Strategie verfolgt kontinuierlich die Hoch- und Tiefpunkte des Preises, um die aktuelle Trendrichtung und -stärke zu bestimmen, und ermöglicht so ein effizientes Erkennen von Marktumkehrpunkten für zeitlich gesteuerte Ein- und Ausstiege. Im Vergleich zur traditionellen JD-Sequential-Strategie wurden folgende Verbesserungen vorgenommen:

- Verwendung von Hoch- und Tiefpunkten anstelle des Schlusskurses zur Trendbestimmung, um Preisänderungen schneller zu erfassen.

- Der Zähler hat maximal 7 statt 9, was eine schnellere Generierung von Handelssignalen ermöglicht.

- Hinzufügung von Unterstützungs-/Widerstandslinien und einer 5er-Zählungsumkehr als Stopp-Optionen.

Diese Strategie eignet sich für kurze Zeitrahmen wie 5 Minuten oder 15 Minuten und kann kurzfristige Preisschwankungen und Umkehrchancen effektiv nutzen.

Prinzip der Strategie

Die Kernlogik der dynamischen Trendverfolgungs-Umkehrstrategie basiert auf dem JD-Sequential-Indikator. Dieser Indikator vergleicht die Hoch- und Tiefpunkte des aktuellen Zeitraums mit denen der vorherigen zwei Zeiträume, um festzustellen, ob der Preis kontinuierlich höhere Hochs oder tiefere Tiefs bildet, und gibt eine Zählung von 1 bis 7 aus. Erreicht die Zählung 7, wird ein Handelssignal generiert.

Konkret definiert die Strategie folgende Variablen:

- sp_up: wahr, wenn der Hochpunktpreis den Hochpunktpreis des vorvorherigen Zeitraums übersteigt.

- sp_dn: wahr, wenn der Tiefpunktpreis unter den Tiefpunktpreis des vorvorherigen Zeitraums fällt.

- sp_ct: zeichnet die aktuelle Zählung auf; wenn sp_up oder sp_dn wahr ist, wird die Zählung um 1 erhöht, maximal 7.

- sp_com: wahr, wenn die Zählung 7 erreicht.

- sp_usr: der mittlere Preis, wenn die Zählung 7 erreicht und sp_up wahr ist, als Widerstand nach oben.

- sp_dsr: der mittlere Preis, wenn die Zählung 7 erreicht und sp_dn wahr ist, als Unterstützung nach unten.

Die Logik zur Generierung von Handelssignalen:

- Long-Signal: sp_com ist wahr und sp_dn ist wahr, bedeutet, dass die Zählung abgeschlossen ist und sich der Preis im Abwärtstrend befindet.

- Short-Signal: sp_com ist wahr und sp_up ist wahr, bedeutet, dass die Zählung abgeschlossen ist und sich der Preis im Aufwärtstrend befindet.

Die Stopp-Logik:

- Long-Stopp: Die Zählung kehrt sich auf 5 um (sp_up ist wahr) oder der Preis kreuzt sp_usr nach oben.

- Short-Stopp: Die Zählung kehrt sich auf 5 um (sp_dn ist wahr) oder der Preis bricht unter sp_dsr.

Durch den Echtzeitvergleich von Hoch- und Tiefpunkten zur Bestimmung von Trendrichtung und -stärke sowie die zeitliche Steuerung des Einstiegs über den Zähler kann die Strategie kurzfristige Umkehrchancen effektiv nutzen. Gleichzeitig werden Stopp-Linien zur Risikokontrolle gesetzt.

Vorteilsanalyse

Im Vergleich zur traditionellen JD-Sequential-Strategie bietet die dynamische Trendverfolgungs-Umkehrstrategie folgende Vorteile:

- Schnellere Signalerzeugung. Der Vergleich von Hoch- und Tiefpunkten kann Trends schneller erfassen als der Schlusskurs, eine 7er-Zählung erzeugt Signale schneller als eine 9er-Zählung.

- Zusätzliche Stopp-Mechanismen. Die Integration einer 5er-Zählungsumkehr und von Unterstützungs-/Widerstands-Stopps ermöglicht eine bessere Risikokontrolle.

- Flexible Konfiguration. Es kann gewählt werden, ob Stopps einbezogen und Teile der Zählung angezeigt werden.

- Geeignet für kurzfristige Trades. Hochfrequente Signale mit angemessenen Stopps eignen sich besonders für kurze Zeiträume.

Der Hauptvorteil dieser Strategie ist die schnelle Reaktionsfähigkeit, um kurzfristige, durch unerwartete Ereignisse verursachte starke Schwankungen effektiv zu nutzen. Gleichzeitig reduziert die algorithmische Signalgenerierung und Stoppsetzung im Vergleich zum vollständig manuellen Handel emotionale Einflüsse des Händlers und erhöht so die Stabilität.

Risikoanalyse

Die dynamische Trendverfolgungs-Umkehrstrategie birgt auch gewisse Risiken:

- Hohe Handelsfrequenz erhöht die Transaktionskosten. Eine höhere Handelsfrequenz führt zu mehr Gebühren und Slippage-Kosten.

- Anfälligkeit für Fehlsignale. In Seitwärtsmärkten können Vergleiche von Hoch- und Tiefpunkten häufig Handelssignale auslösen, was zu Verlusten führen kann.

- Zu aggressive Stopps. Harte Stopps können schnell ausgelöst werden; es kann sinnvoll sein, nachziehende Stopps zu verwenden.

Zur Reduzierung dieser Risiken können folgende Optimierungen vorgenommen werden:

- Anpassung der Positionsgröße, um das pro Trade eingesetzte Kapital zu reduzieren.

- Aussetzen des Handels in Seitwärtsmärkten, um ineffektive Trades zu vermeiden.

- Verwendung von nachziehenden Stopps oder Ausbruchsstopps aus einer Range, um die Wahrscheinlichkeit des Ausstoppens zu verringern.

Optimierungsrichtungen der Strategie

Die dynamische Trendverfolgungs-Umkehrstrategie bietet noch viel Raum für Optimierungen. Die Hauptrichtungen sind:

- Multi-Timeframe-Kombination. Auf höheren Zeitrahmen kann die Haupttrendrichtung bestimmt werden, um gegen den Haupttrend zu handeln zu vermeiden.

- Kombination mit anderen Indikatoren. Kombination mit Volatilitätsindikatoren, Volumenindikatoren usw. kann die Signalqualität verbessern.

- Maschinelles Lernen zur Filterung. Einsatz von ML-Algorithmen zur Unterstützung der Signalbeurteilung, um Fehlsignale zu reduzieren.

- Parameteroptimierung. Optimierung der Zählperioden, Handelszeiten, Positionsgrößen usw., um sie an verschiedene Marktbedingungen anzupassen.

- Erweiterte Risikomanagement-Mechanismen. Hinzufügen von nachziehenden Stopps, Positionskontrollen und anderen umfangreichen Risikomanagementmethoden zur weiteren Begrenzung des Risikos.

- Backtesting-Datenerfassung. Vergrößerung des Backtesting-Stichprobenumfangs und des Zeitraums zur Prüfung der Parameterstabilität.

Zusammenfassung

Die dynamische Trendverfolgungs-Umkehrstrategie bestimmt durch Echtzeitvergleich von Hoch- und Tiefpunkten Trendrichtung und -stärke, nutzt die 7er-Zählregel des JD-Sequential-Indikators zur Generierung von Handelssignalen und ermöglicht so die hochfrequente Erfassung kurzfristiger Umkehrchancen. Im Vergleich zur traditionellen JD-Strategie wurden Verbesserungen wie die Verwendung von Hoch-/Tiefpunkten, Verkürzung der Zählperiode und Hinzufügung von Stopp-Mechanismen vorgenommen, um zeitnähere Handelssignale zu erhalten.

Der Hauptvorteil dieser Strategie ist die schnelle Reaktionsfähigkeit, die sie für die kurzfristige Erfassung von Umkehrungen geeignet macht. Gleichzeitig bestehen Risiken wie häufiges Handeln und aggressive Stopps. Zukünftige Optimierungsrichtungen umfassen Parameteranpassungen, verbesserte Risikomanagement-Mechanismen, Multi-Timeframe-Kombinationen usw. Durch kontinuierliche Optimierung und Iteration kann diese Strategie zu einem leistungsstarken Werkzeug zur effizienten Erfassung kurzfristiger Umkehrsignale werden.

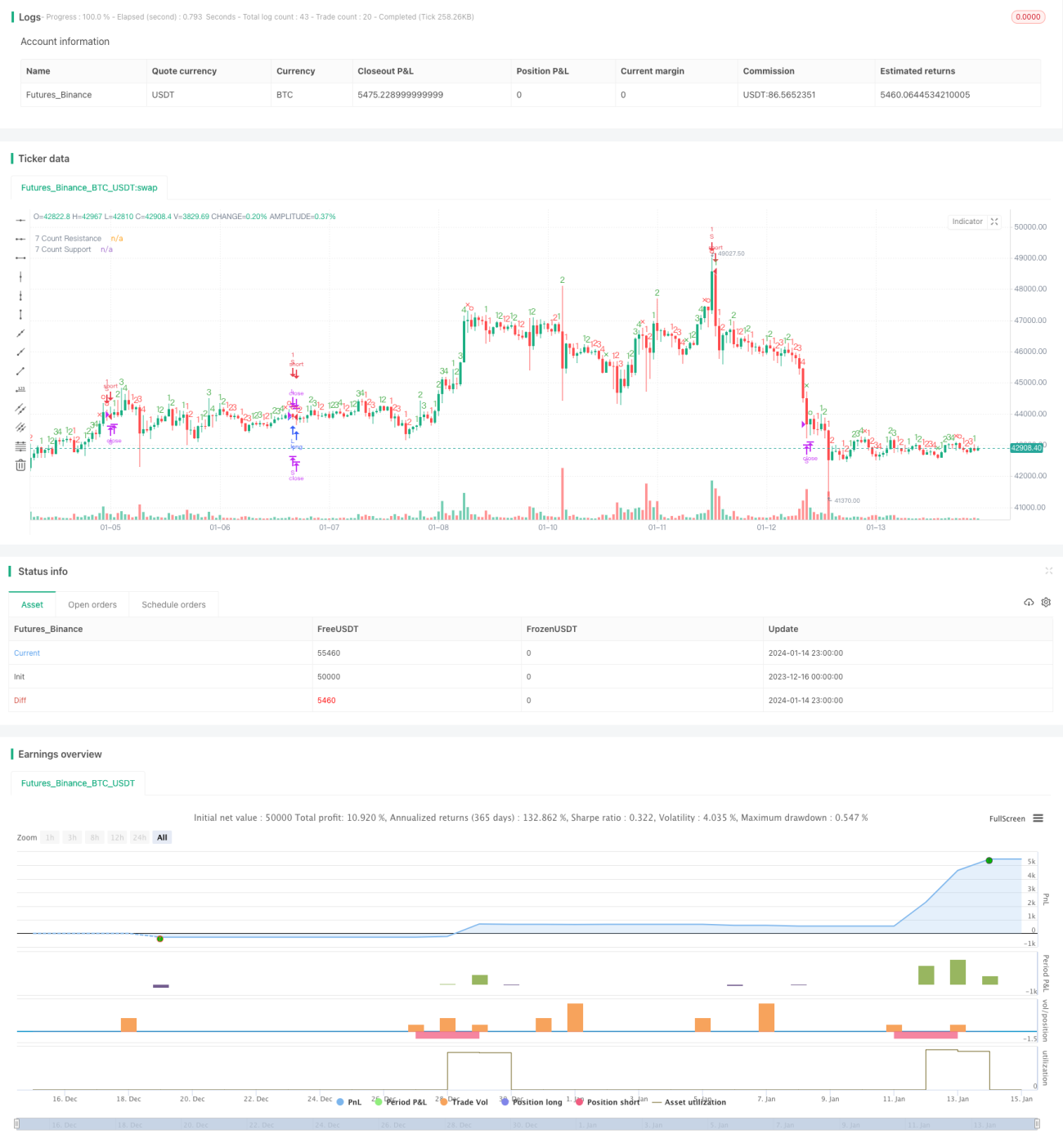

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @NeoButane 7 Dec. 2018

// JD Aggressive Sequential Setup

// Not based off official Tom DeMarke documentation. As such, I have named the indicator JD instead oF TD to reflect this, and as a joke.

//- 1