Doppelter gleitender Durchschnitt Umkehr mit Pivot-Punkten Kombinationsstrategie

Überblick

Diese Strategie kombiniert die 123-Formations-Umkehrstrategie mit der Pivot-Punkte-Strategie, um eine höhere Gewinnrate zu erzielen. Die 123-Formations-Umkehrstrategie erkennt Trendumkehrpunkte, während die Pivot-Punkte-Strategie wichtige Unterstützungs- und Widerstandsniveaus bestimmt. Die Kombination beider Ansätze ermöglicht es, sowohl Trends zu erfassen als auch konkrete Ein- und Ausstiegskurse festzulegen.

Strategieprinzip

123-Formations-Umkehrstrategie

Diese Strategie basiert auf dem Stochastic-Oszillator, um Trendumkehrpunkte zu erkennen. Das Prinzip ist:

Wenn der Schlusskurs zwei Tage in Folge unter dem vorherigen Schlusskurs liegt und der langsame 9-Tage-STO unter 50 liegt, wird eine Long-Position eröffnet. Wenn der Schlusskurs zwei Tage in Folge über dem vorherigen Schlusskurs liegt und der schnelle 9-Tage-STO über 50 liegt, wird eine Short-Position eröffnet.

Pivot-Punkte-Strategie

Diese Strategie berechnet auf Basis des gestrigen Höchst-, Tiefst- und Schlusskurses drei Unterstützungs- und drei Widerstandslinien. Die Berechnungsmethode ist:

Pivot-Punkt = (Hoch + Tief + Schluss) / 3

Unterstützung 1 = 2 * Pivot-Punkt - Hoch

Widerstand 1 = 2 * Pivot-Punkt - Tief

Unterstützung 2 = Pivot-Punkt - (Widerstand 1 - Unterstützung 1)

Widerstand 2 = Pivot-Punkt + (Widerstand 1 - Unterstützung 1)

Unterstützung 3 = Tief - 2 * (Hoch - Pivot-Punkt)

Widerstand 3 = Hoch + 2 * (Pivot-Punkt - Tief)

Anhand dieser Unterstützungs- und Widerstandsniveaus werden Ein- und Ausstiege bestimmt.

Strategievorteile

- Kombination der Stärken zweier unterschiedlicher Strategietypen: sowohl Trendumkehr als auch konkrete Preisniveaus werden erfasst, was die Gewinnrate erhöht.

- Die 123-Formation kann effektiv kurzfristige Trendumkehrpunkte erkennen.

- Die Pivot-Punkte-Strategie kann durch wichtige Unterstützungs- und Widerstandsniveaus Fehlausbrüche filtern.

Risiken und Absicherung

- Der doppelte Stochastic-Oszillator weist eine gewisse Verzögerung auf und kann kurzfristige Umkehrungen verpassen.

- Pivot-Punkte sind nicht zu 100 % zuverlässig; es kann zu Durchbrüchen mit weiterlaufendem Trend kommen.

- Parameter können angepasst oder die Strategie mit anderen Indikatoren kombiniert werden, um Risiken abzusichern.

Optimierungsmöglichkeiten

- Die Auswirkungen verschiedener Parameter auf die Strategieleistung können getestet werden.

- Eine Kombination mit anderen Indikatoren oder Formationen kann die Strategie verbessern.

- Maschinelles Lernen zur dynamischen Parameteroptimierung kann integriert werden.

Zusammenfassung

Diese Strategie verbindet geschickt Trendanalyse mit wichtigen Preisniveaus – sie erkennt Trendumkehrpunkte und filtert Signale mithilfe von Unterstützungen und Widerständen. Durch Parameter- und Kombinationsoptimierung lässt sich die Performance weiter steigern. Die Strategie ist für quantitative Trader eine weitere Untersuchung und Anwendung wert.

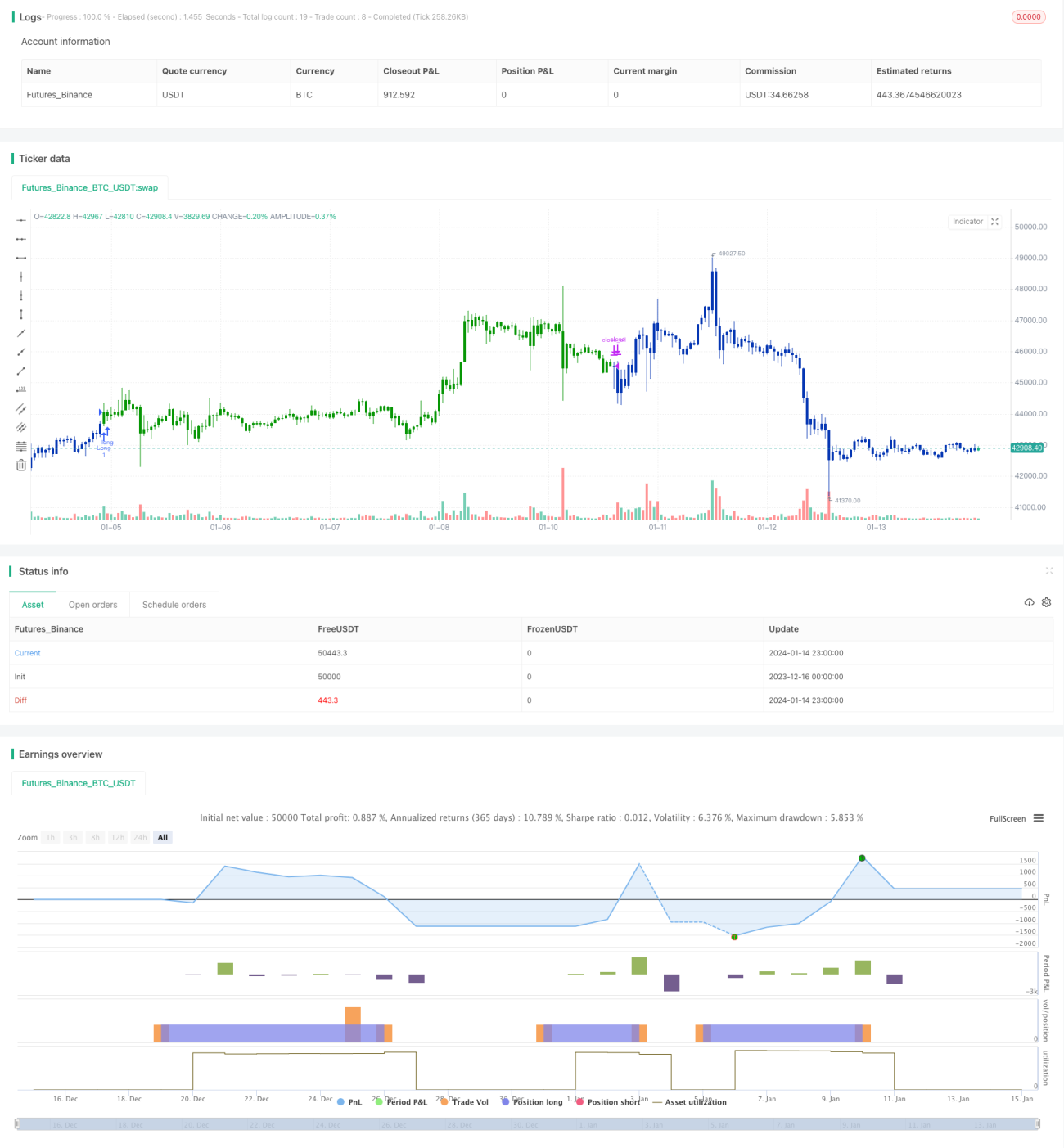

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/04/2021

// This is combo strategies for get a cumulative signal. - 1