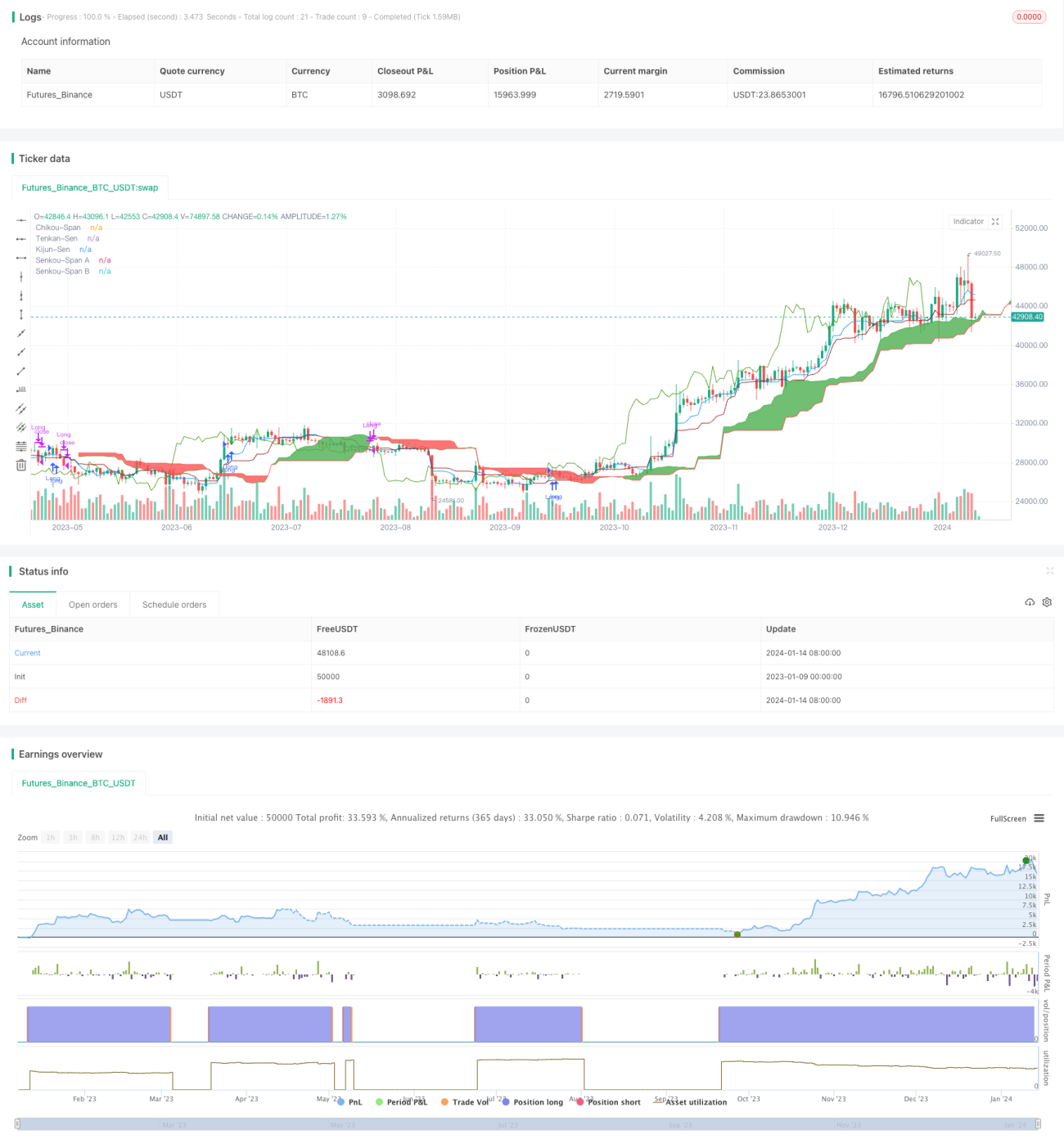

Breakout-Strategie auf Basis des Ichimoku Kinko Hyo Indikators

I. Strategieübersicht

Diese Strategie trägt den Namen "Auf dem Ichimoku-Kinko-Hyo-Indikator basierte Long-Short-Durchbruchsstrategie". Sie nutzt die Linien Tenkan-Sen, Kijun-Sen, Senkou Span sowie die Kumo-Wolke des Ichimoku-Kinko-Hyo-Indikators, um die Richtung und den Trend einer Aktie zu bestimmen und so Durchbruchskäufe und -verkäufe zu realisieren.

II. Detailliertes Prinzip der Strategie

-

Berechnung der Bestandteile des Ichimoku-Kinko-Hyo-Indikators, einschließlich:

- Tenkan-Sen (Wendelinie): Berechnet den Mittelwert aus Höchst- und Tiefstkurs.

- Kijun-Sen (Basislinie): Berechnet den Mittelwert aus Höchst- und Tiefstkurs.

- Senkou Span A (vorlaufende Linie A): Berechnet den Mittelwert aus Tenkan-Sen und Kijun-Sen.

- Senkou Span B (vorlaufende Linie B): Berechnet den Mittelwert aus Höchst- und Tiefstkurs.

- Chikou Span (verzögerte Linie).

-

Bestimmung eines Kaufsignals:

- Wenn Tenkan-Sen die Kijun-Sen von unten nach oben kreuzt;

- und der Schlusskurs des Tages die Kumo-Wolke von unten nach oben durchbricht;

- und die Chikou Span die Kumo-Wolke von unten nach oben durchbricht, wird ein Kaufsignal generiert.

-

Bestimmung eines Verkaufssignals:

- Wenn Tenkan-Sen die Kijun-Sen von oben nach unten kreuzt;

- und der Schlusskurs des Tages die Kumo-Wolke von oben nach unten durchbricht;

- und die Chikou Span die Kumo-Wolke von oben nach unten durchbricht, wird ein Verkaufssignal generiert.

III. Analyse der Strategievorteile

- Die Verwendung des Ichimoku-Kinko-Hyo-Indikators zur Trendbestimmung bietet eine hohe Genauigkeit.

- Die Einbeziehung der Chikou Span verhindert falsche Ausbrüche.

- Long-Short-Handel ermöglicht Gewinne sowohl in steigenden als auch in fallenden Märkten.

- Parameter sind anpassbar, um sich an verschiedene Zeitrahmen anzupassen.

IV. Analyse der Strategierisiken

- Bei Seitwärtsmärkten kann es zu häufigen verlustbringenden Trades kommen.

- Da mehrere Bedingungen gleichzeitig erfüllt sein müssen, kann der optimale Einstiegspunkt verpasst werden.

- Hohe Umschlagshäufigkeit führt zu langfristig höheren Handelskosten.

Risikolösungen

- Parameter anpassen, um häufige Trades in Seitwärtsmärkten zu vermeiden.

- Signale durch Kombination mit anderen Indikatoren bestätigen, um die Fehlerquote zu senken.

- Haltedauer angemessen verlängern, um die Umschlagshäufigkeit zu reduzieren.

V. Optimierungsmöglichkeiten der Strategie

- Kombination mit Indikatoren wie dem gleitenden Durchschnitt zur Signalbekräftigung.

- Einbau einer Stop-Loss-Logik zur Begrenzung von Einzelverlusten.

- Optimierung der Parameter für eine bessere Anpassung an verschiedene Zeitrahmen und Instrumente.

VI. Strategiezusammenfassung

Diese Strategie nutzt die Kombination mehrerer Ichimoku-Kinko-Hyo-Indikatoren zur Bestimmung des Aktientrends und verwendet Preis- und Wolkenausbrüche als Handelssignale, um Long-Short-Handel zu realisieren. Im Vergleich zu einem einzelnen Indikator bietet diese Strategie eine höhere Treffsicherheit und vermeidet viele falsche Ausbrüche. Gleichzeitig weist sie jedoch ein gewisses Maß an Verzögerung auf, sodass der optimale Kaufzeitpunkt möglicherweise nicht erfasst wird. Insgesamt besitzt die Strategie eine starke Fähigkeit zur genauen Trendbestimmung, und die Risiken bleiben im kontrollierbaren Rahmen; sie ist daher eine weitere Optimierung und Validierung wert.

- 1