Quantitative Handelsstrategie basierend auf gleitenden Durchschnitten

Überblick

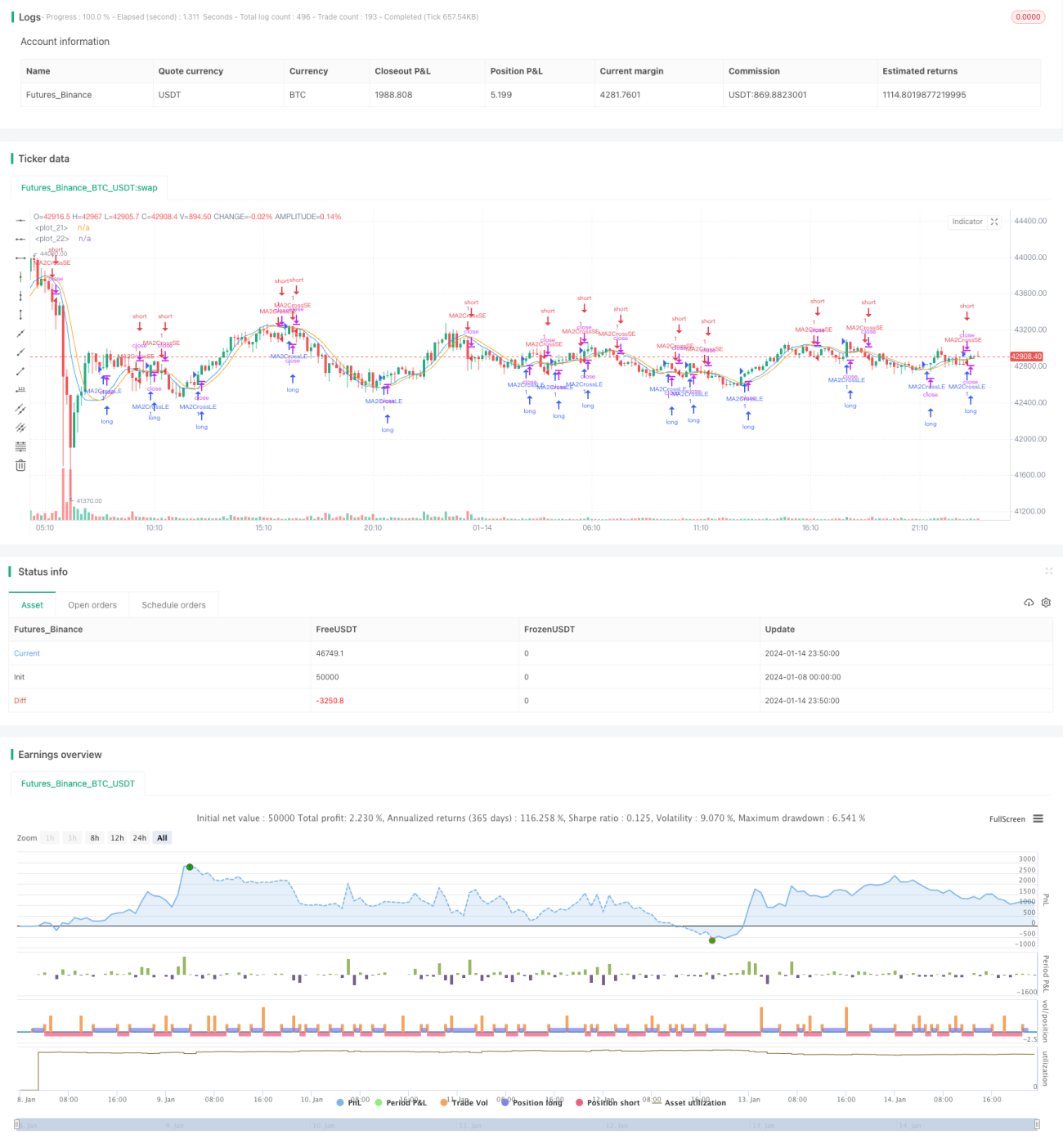

Diese Strategie generiert Handelssignale durch die Berechnung von gleitenden Durchschnitten unterschiedlicher Perioden und die Erkennung ihrer Goldenen Kreuze und Todeskreuze. Es handelt sich um eine typische Trendfolgestrategie. Hauptsächlich werden der gewichtete gleitende Durchschnitt (WMA) und der adaptive gleitende Durchschnitt (ALMA) verwendet.

Strategieprinzip

Die Strategie berechnet zunächst die kurz- bis mittelfristigen gleitenden Durchschnitte ma1 und ma2 des Preises, wobei ma1 eine kürzere und ma2 eine längere Periode aufweist. Anschließend wird die Differenz ma3 zwischen ma1 und ma2 ermittelt, auf die dann ein geglätteter gleitender Durchschnitt ma4 angewendet wird. Wenn ma3 ma4 von unten nach oben durchbricht, entsteht ein Kaufsignal; bei einem Durchbruch von oben nach unten entsteht ein Verkaufssignal.

Auf diese Weise spiegelt ma3 die kurz- bis mittelfristige Trendrichtung des Preises wider, während ma4 einen Teil des Rauschens in ma3 herausfiltert, was zu zuverlässigeren Handelssignalen führt. Das Verhältnis der Perioden von ma1 und ma2 wird durch den Parameter maLen festgelegt, den der Nutzer je nach Markt anpassen kann, um eine optimale Parameterkombination zu erzielen.

Strategievorteile

Die Strategie bietet folgende Vorteile:

-

Die Verwendung des adaptiven gleitenden Durchschnitts (ALMA) und des gewichteten gleitenden Durchschnitts (WMA) ermöglicht eine bessere Anpassung an Marktveränderungen.

-

Die Anwendung der mehrperiodischen Preisglättung macht die Handelssignale zuverlässiger.

-

Die Parameter sind einstellbar, sodass Nutzer die Strategie für verschiedene Märkte optimieren können, was ihre Anwendbarkeit erweitert.

-

Das Strategiekonzept ist klar und leicht verständlich und einfach umsetzbar.

-

Die Strategie kann sowohl in trendstarken als auch in seitwärtsbewegten Märkten gute Ergebnisse erzielen.

Risiken und Lösungen

Die Strategie birgt auch einige Risiken:

-

In stark volatilen Märkten neigen gleitende Durchschnittsstrategien zu unklaren oder verzögerten Signalen. Dies kann durch Anpassung der Perioden und Parameter der gleitenden Durchschnitte optimiert werden.

-

Als reine Trendfolgestrategie kann sie in Seitwärts- oder Konsolidierungsphasen zu Verlusten führen. Sie kann mit anderen Indikatoren als Filter kombiniert werden.

-

Eine ungeeignete Parametereinstellung kann zu sehr kurzen Perioden und übermäßigem Handel führen. Die Parameter sollten daher sorgfältig gewählt werden.

Strategieoptimierung

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Testen weiterer Arten von gleitenden Durchschnitten, wie z. B. lineare gleitende Durchschnitte oder gewichtete gleitende Durchschnitte.

-

Hinzufügen von Stop-Loss-Mechanismen basierend auf Indikatoren wie Volatilität oder Preiskorridoren.

-

Kombinieren mehrerer Zeitrahmen und Verwendung rollierender Parameteroptimierung.

-

Einbindung von Algorithmen des maschinellen Lernens zur automatischen Parameteroptimierung.

Zusammenfassung

Diese Strategie generiert Handelssignale auf Basis der Goldenen Kreuze und Todeskreuze gleitender Durchschnitte. Durch den Einsatz des adaptiven gleitenden Durchschnitts und der mehrperiodischen Preisglättung werden die Signale präziser und zuverlässiger. Die Strategie ist parametrisierbar, vielseitig anwendbar, einfach und klar im Konzept und zeigt in trendstarken Märkten gute Ergebnisse. Sie besitzt einen hohen praktischen Wert.

- 1