Backtest-Strategie für Umkehrindikatoren

Überblick

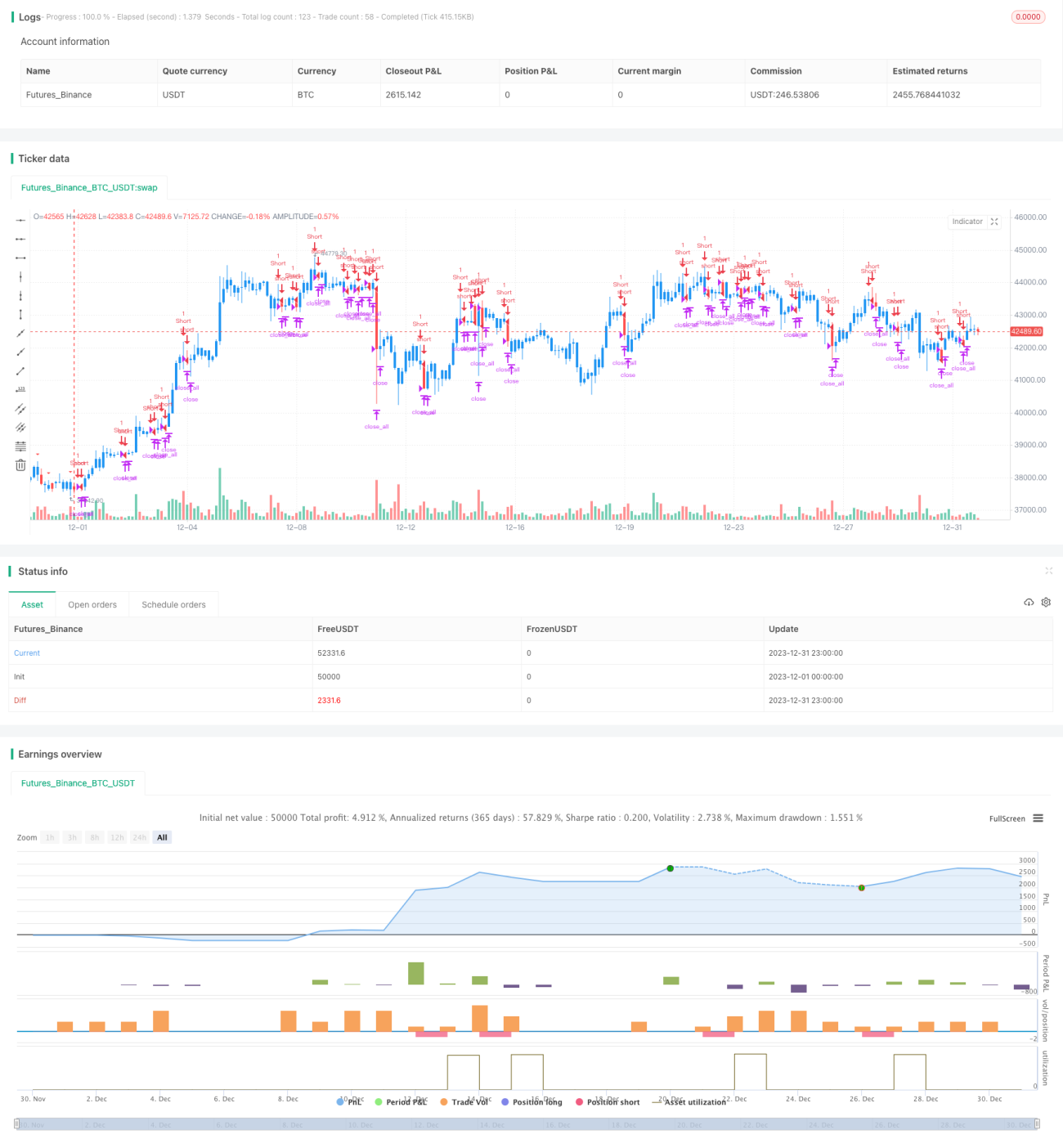

Die Umkehrindikator-Backtesting-Strategie identifiziert potenzielle Short-Chancen am Markt, indem sie erkennt, ob der Aktienkurs nach dem Erreichen eines neuen Hochs wieder fällt. Es handelt sich um eine kurzfristige Handelsstrategie. Die Strategie kombiniert visuelle Formationen zur Mustererkennung, unterstützt die Identifikation von Preisumkehrsignalen und überprüft die Machbarkeit der Strategie durch Backtesting.

Funktionsprinzip der Strategie

Der Kern der Strategie basiert auf der Theorie des „Umkehrindikators“ (Pianfan-Indikator). Sie erkennt potenzielle Short-Signale, indem sie beurteilt, ob der Kurs nach einem neuen Hoch deutliche Anzeichen für einen Rückgang zeigt. Die konkrete Implementierung erfolgt wie folgt:

-

Definition des Parameters nLength, der den Rückblickzeitraum angibt, um zu bestimmen, ob der Preis ein neues Hoch erreicht hat.

-

Definition der Variable xHH, die den höchsten Preis der letzten nLength Perioden speichert.

-

Definition der Variable C1, die prüft, ob das Tageshoch über xHH liegt (d.h. ein neues Hoch erreicht wurde) und ob der Schlusskurs niedriger als der Schlusskurs des Vortages ist. Wenn diese Bedingung erfüllt ist, handelt es sich möglicherweise um eine Umkehrformation.

-

Zeichnen eines Dreiecks, um die Kerze zu markieren, die an diesem Tag möglicherweise eine Umkehrformation darstellt.

-

Bei Erkennung einer Umkehrformation wird ein kurzfristiger Short-Trade ausgeführt, mit festgelegter Stop-Loss- und Take-Profit-Logik.

Durch diesen Prozess können Umkehrformationen effektiv erkannt und Preisumkehrsignale identifiziert werden, um kurzfristige Short-Trades durchzuführen.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

-

Die Beurteilung von Umkehrsignalen ist zuverlässiger, da sie auf tatsächlichen Preisformationen basiert.

-

Durch die Kombination mit grafischen Indikatoren sind die Handelssignale intuitiver.

-

Die Implementierung von Stop-Loss- und Take-Profit-Logik unterstützt das Risikomanagement.

-

Das Backtesting überprüft die Machbarkeit der Strategie und erhöht die Überzeugungskraft.

Insgesamt kombiniert die Strategie mehrere Faktoren zur Beurteilung von Handelssignalen, führt Backtesting durch und weist eine hohe Genauigkeit bei der Erkennung von Preisumkehrungen auf, was einen großen praktischen Nutzen bietet.

Risikoanalyse

Trotz der offensichtlichen Vorteile birgt die Strategie auch einige Risiken, die beachtet werden müssen:

-

Eine Umkehrformation führt nicht zwangsläufig zu einer Trendumkehr – es besteht ein gewisses Risiko von Fehlsignalen.

-

Die Stichprobengröße einzelner Aktien kann gering sein und den Gesamtmarkt nicht vollständig repräsentieren.

-

Eine falsche Festlegung des Stop-Loss kann zu größeren Kapitalverlusten führen.

Zur Vermeidung der oben genannten Risiken können folgende Punkte berücksichtigt werden:

-

Kombination mit weiteren Faktoren zur Bestätigung von Handelssignalen, wie z.B. ungewöhnliche Volumenänderungen.

-

Vergrößerung der Backtesting-Stichprobe durch Tests mit verschiedenen Instrumenten.

-

Optimierung und Test verschiedener Stop-Loss-Werte zur Ermittlung optimaler Parameter.

Optimierungsmöglichkeiten

Die Strategie bietet mehrere Ansätze zur Optimierung:

-

Integration von Machine-Learning-Algorithmen zur Modellierung der Wahrscheinlichkeit von Umkehrformationen, um die Genauigkeit zu erhöhen.

-

Optimierung der Stop-Loss-Algorithmen, z.B. durch Trailing-Stop-Loss oder durchschnittliche Stop-Loss-Werte, um die Verluste pro Trade zu reduzieren.

-

Einbeziehung von Sentiment-Analysen und weiteren Faktoren zur Bestimmung der Wahrscheinlichkeit einer Marktumkehr und dynamische Anpassung der Handelssignale.

-

Erweiterung des Strategietyps, z.B. durch Kombination von Volumenindikatoren, Volatilitätsindikatoren usw. zur Erkennung von Umkehrsignalen.

-

Nutzung der Backtesting- und Optimierungsfunktionen komplexerer Handelssysteme, um die Flexibilität der Strategie zu erhöhen.

Durch Optimierungen in diesen Bereichen können die Genauigkeit und die Praxisrelevanz der Handelsstrategie weiter gesteigert werden.

Zusammenfassung

Die Umkehrindikator-Backtesting-Strategie erkennt kurzfristige Umkehrsignale durch die Analyse von Preisformationen und überprüft diese durch Backtesting, wodurch Umkehrchancen effektiv genutzt werden können. Die grafischen Indikatoren der Strategie sind intuitiv, die Stop-Loss- und Take-Profit-Logik ist vollständig, und die Strategie bietet einen hohen praktischen Nutzen. Natürlich muss das Risiko von Fehlsignalen beachtet werden; durch kontinuierliche Optimierung des Erkennungsmodells und der Stop-Loss-Algorithmen lässt sich die Wirksamkeit der Strategie verbessern. Insgesamt bietet die Strategie einen neuen Ansatz zur Identifikation von Marktumkehrungen und stellt eine vielversprechende quantitative Handelsmethode dar.

- 1