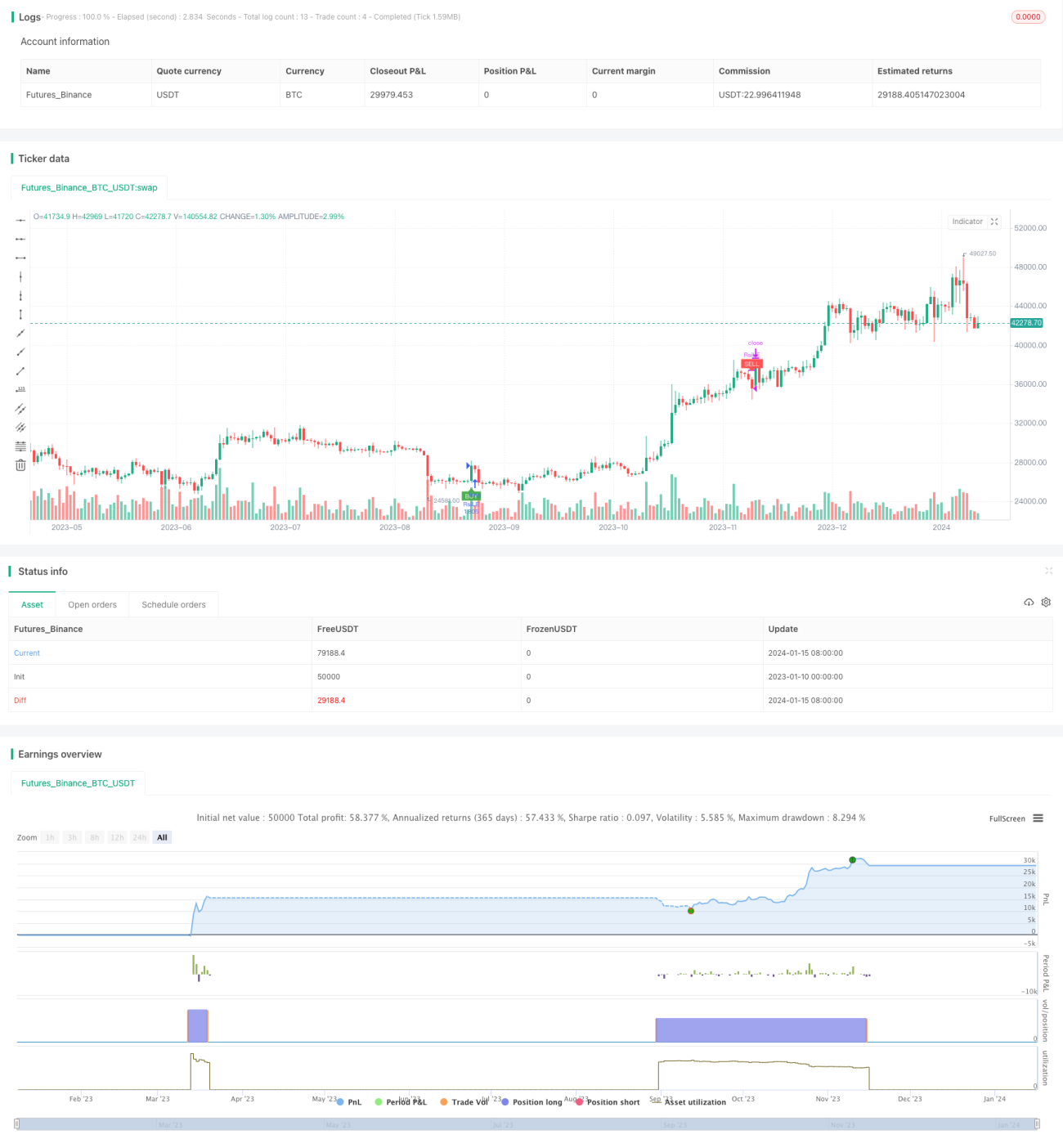

Kurzfristige Handelsstrategie basierend auf dem RSI-Indikator

Überblick

Diese Strategie basiert auf dem Relative-Stärke-Index (RSI) und ist für kurzfristige Trades im 15-Minuten-Zeitrahmen konzipiert. Sie nutzt den RSI, um überkaufte oder überverkaufte Marktbedingungen zu erkennen und entsprechende Kauf- und Verkaufssignale zu generieren. Ein Kaufsignal entsteht, wenn der RSI die 30er-Marke von unten durchbricht, während ein Verkaufssignal ausgelöst wird, wenn der RSI die 70er-Marke von oben durchbricht. Die Strategie eignet sich für kurzfristige Range-Trades und ermöglicht es, von den zwischenzeitlichen Schwankungen zu profitieren.

Funktionsweise

Der RSI ist ein technischer Indikator, der das Verhältnis von Kursgewinnen zu Kursverlusten über einen bestimmten Zeitraum berechnet, um überkaufte oder überverkaufte Marktbedingungen zu identifizieren. Der RSI bewegt sich zwischen 0 und 100. Ein Wert unter 30 deutet auf einen überverkauften Zustand hin, ein Wert über 70 auf einen überkauften.

Die Strategie verwendet einen RSI mit einer Periode von 14, einer Überkaufschwelle von 70 und einer Überverkaufsschwelle von 30. Ein Kaufsignal wird generiert, wenn der RSI von unten die 30 überschreitet (Wechsel von überverkauft zu bullisch). Ein Verkaufssignal entsteht, wenn der RSI von oben die 70 unterschreitet (Wechsel von bullisch zu bärisch). Nach dem Signal wird eine Long- oder Short-Position mit dem 1-fachen Hebel des gesamten Kontoguthabens eröffnet, um kurzfristige Gewinne zu erzielen.

Stärkenanalyse

Der größte Vorteil dieser Strategie ist ihre einfache und klare Regelstruktur, die leicht zu verstehen und umzusetzen ist. Der RSI ist ein klassischer quantitativer Indikator, der häufig zur Identifizierung überkaufter/überverkaufter Zustände eingesetzt wird. Die Strategie benötigt keine Prognose zukünftiger Kursbewegungen oder Preisziele, sondern folgt lediglich den RSI-Signalen, was die Optimierung erleichtert.

Ein weiterer Vorteil ist die hohe Anpassungsfähigkeit. Die Strategie kann auf beliebige Instrumente und Zeithorizonte angewendet werden, insbesondere für kurzfristige Range-Märkte. Zudem müssen nur drei Parameter optimiert werden: die RSI-Periode, die Überkaufschwelle und die Überverkaufsschwelle. Der kleine Parameterraum erleichtert das Testen und die Optimierung, um die beste Parameterkombination zu finden.

Risikoanalyse

Das größte Risiko der Strategie liegt in der unbestimmten Haltedauer. Bei langanhaltend überkauften oder überverkauften Märkten kann die Position zu lange gehalten werden, was zu größeren Verlusten führt. Hier ist ein rechtzeitiger Stop-Loss erforderlich, um das Risiko zu begrenzen.

Ein weiteres Risiko ist die mögliche zu hohe Handelsfrequenz. Wenn der RSI nahe der Überkauf-/Überverkaufsschwelle schwankt, können häufig Kauf- und Verkaufssignale ausgelöst werden, was die Transaktionskosten und Slippage erhöht. Dies erfordert eine angemessene Anpassung der Parameter, z. B. eine Vergrößerung des Abstands zwischen den Schwellen, um unnötige Trades zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der RSI-Parameter: Anpassung der Periode und der Schwellenwerte, um die beste Parameterkombination zu finden.

- Integration eines Stop-Loss- und Take-Profit-Managements: Festlegung angemessener Stop-Loss- und Take-Profit-Niveaus.

- Hinzufügen von Filtern: Vermeidung unnötiger Trades durch zusätzliche Kriterien wie Mindestvolatilität oder Volumenfilter.

- Optimierung der Kapitalnutzung: Implementierung eines dynamischen Positionsmanagements.

- Kombination mit anderen Indikatoren: Erhöhung der Strategiestabilität durch mehrere Indikatoren.

Zusammenfassung

Diese Strategie basiert auf dem RSI und bietet eine einfache, aber praktische kurzfristige Handelsstrategie. Die Signalregeln sind klar, leicht umsetzbar und nutzen das Kapital effizient. Sie eignet sich für mittel- bis kurzfristige Trades, die auf überkaufte und überverkaufte Marktbedingungen abzielen (Mean-Reversion). Durch fortlaufende Tests und Optimierungen kann die Strategie zu einem stabilen und zuverlässigen quantitativen Handelssystem werden.

- 1