RSI-Tracking-Strategie für Take Profit und Stop Loss

Übersicht

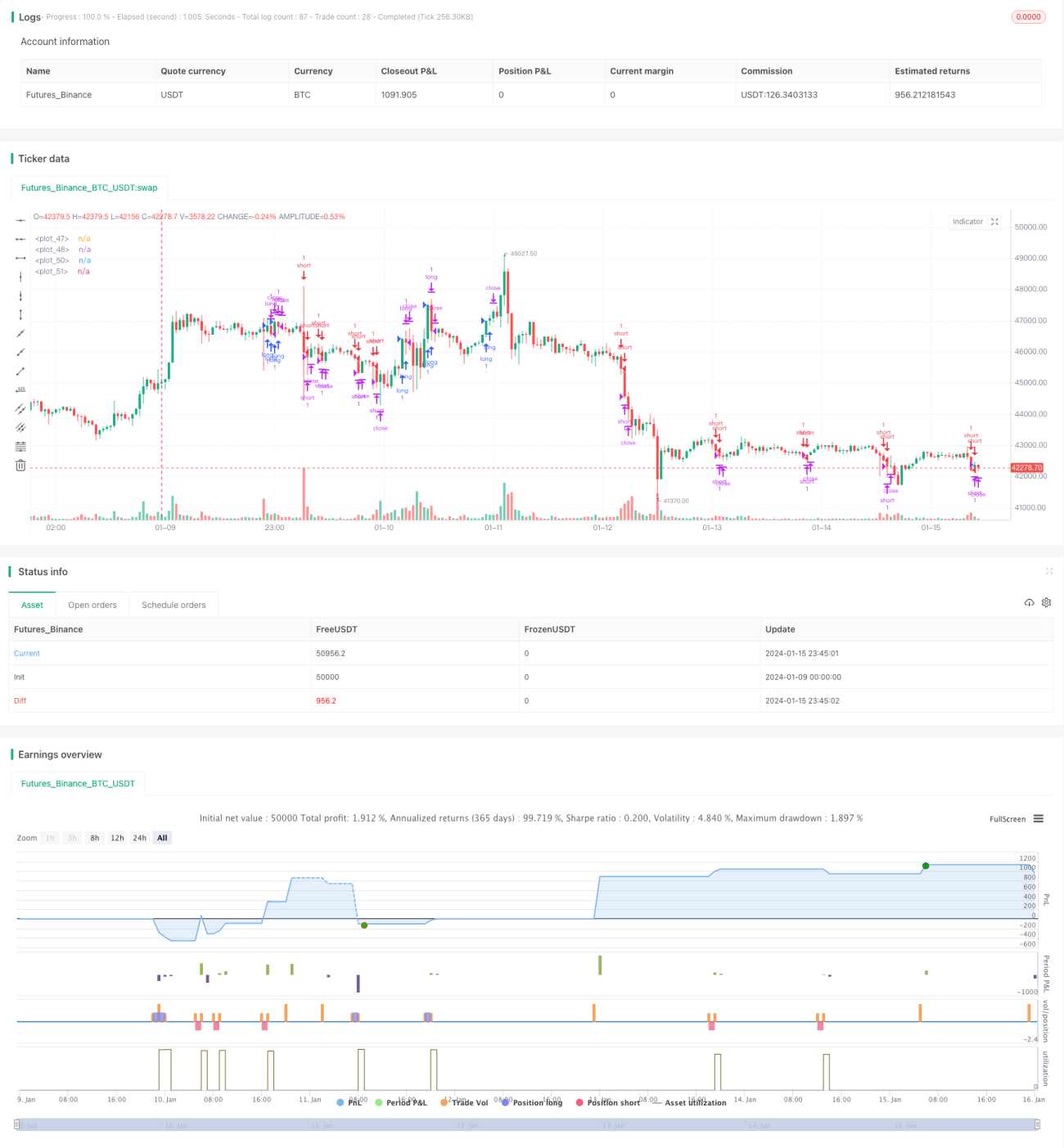

Diese Strategie verwendet den RSI-Indikator zur Generierung von Kauf- und Verkaufssignalen und kombiniert einen nachlaufenden Take-Profit und Stop-Loss, um Gewinne zu sichern und Verluste zu begrenzen. Die Strategie eignet sich für kurz- bis mittelfristige Trades und ist flexibel und praktisch.

Strategieprinzip

-

Der RSI-Indikator wird verwendet, um überkaufte und überverkaufte Marktbedingungen zu erkennen. Ein Kaufsignal wird ausgelöst, wenn der RSI über 60 steigt, ein Verkaufssignal, wenn er unter 40 fällt.

-

Nach dem Einstieg wird ein nachlaufender Take-Profit und Stop-Loss gesetzt. Der Take-Profit-Abstand entspricht dem Einstiegskurs plus einer benutzerdefinierten Punktedistanz, der Stop-Loss-Abstand dem Einstiegskurs minus der benutzerdefinierten Punktedistanz.

-

Wenn der Kurs den Take-Profit- oder Stop-Loss-Abstand erreicht, wird der Trade automatisch mit Gewinn oder Verlust geschlossen.

Vorteile

-

Der RSI-Indikator ist recht effektiv bei der Erkennung von Markttrends. In Kombination mit einem nachlaufenden Stop-Loss und Take-Profit kann das Risiko gut kontrolliert werden.

-

Die Take-Profit- und Stop-Loss-Abstände sind absolute Punkte-Einstellungen. Unabhängig vom Einstiegskurs sind die Gewinn- und Verlustspannen festgelegt, sodass das Risiko-Ertrags-Verhältnis kontrollierbar ist.

-

Die Strategieparameter sind einfach einzustellen. Der Nutzer muss nur die Punktedistanz für Take-Profit und Stop-Loss entsprechend seiner Risikobereitschaft festlegen, ohne komplexe Optimierungen.

Risikoanalyse

-

Der RSI-Indikator kann Fehlsignale erzeugen, die zu unnötigen Verlusten führen. Dies kann durch Anpassung der RSI-Parameter oder Hinzufügen anderer Indikatoren zur Filterung reduziert werden.

-

Feste Take-Profit- und Stop-Loss-Abstände können zu unzureichenden Gewinnmargen oder zu großen Verlusten führen. Der Nutzer sollte die Abstände basierend auf der Marktvolatilität angemessen einstellen.

-

Ein nachlaufender Stop-Loss kann in extremen Marktbewegungen durchbrochen werden, sodass der maximale Verlust nicht begrenzt wird. Es wird empfohlen, einen temporären Stop-Loss zu integrieren, um das Risiko zu verringern.

Optimierungsmöglichkeiten

-

Optimierung der RSI-Parameter, um die beste Parameterkombination zu finden.

-

Hinzufügen von Indikatoren wie dem gleitenden Durchschnitt (MA), um RSI-Signale zu filtern und unnötige Trades zu vermeiden.

-

Festlegen von Take-Profit und Stop-Loss als Prozentsätze statt absoluter Punkte, damit sich die Abstände automatisch an den Kurs anpassen.

-

Hinzufügen eines temporären Stop-Loss, um das Risiko bei extremen Marktbewegungen zu minimieren.

Zusammenfassung

Diese Strategie nutzt den RSI-Indikator zur Bestimmung von Kauf- und Verkaufszeitpunkten und kombiniert ihn mit einem nachlaufenden Take-Profit und Stop-Loss zur Steuerung von Risiko und Ertrag. Die Strategie ist einfach und praktisch und kann je nach Markt und persönlicher Risikobereitschaft angepasst werden. Durch die Kombination mehrerer Indikatoren und Optimierung des Stop-Loss kann die Stabilität und Rentabilität der Strategie weiter gesteigert werden.

- 1