Eine auf dem RSI-Indikator basierende Handelsstrategie mit nachziehendem Stop-Loss

Übersicht

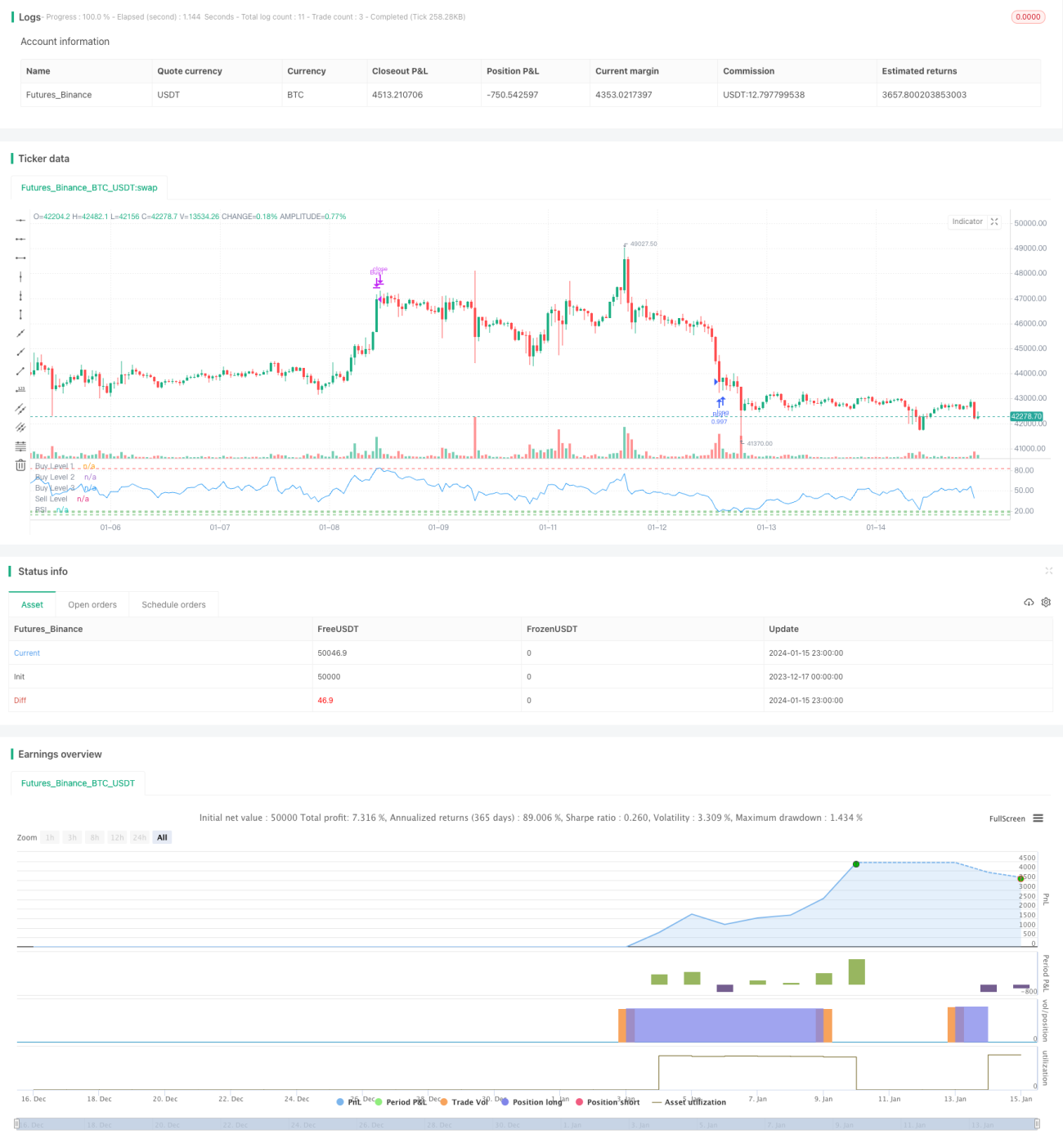

Diese Strategie realisiert automatisierte Kauf- und Verkaufssignale durch die Festlegung von RSI-Kaufsignallinien und -Verkaufsignallinien in Kombination mit einem Trailing-Stop. Ein Kaufsignal wird ausgegeben, wenn der RSI unter die Kaufsignallinie fällt; ein Verkaufssignal erfolgt, wenn der RSI über die Verkaufssignallinie steigt. Gleichzeitig wird ein Trailing-Stop eingesetzt, um Gewinne zu sichern und das Risiko zu kontrollieren.

Strategieprinzip

Die Strategie basiert hauptsächlich auf den überkauften/überverkauften Bereichen des RSI-Indikators, um Kauf- und Verkaufszeitpunkte zu bestimmen. Ein RSI unter 20 gilt als überverkauft, über 80 als überkauft. Die Strategie setzt drei niedrige RSI-Kauflinien (20, 18, 14) ein. Wenn der Schlusskurs des aktuellen Tages über dem des Vortages liegt und der RSI unter der entsprechenden Kauflinie liegt, wird ein Kaufsignal ausgelöst. Eine hohe RSI-Verkaufslinie von 83 wird verwendet: Ein Verkaufssignal erfolgt, wenn der RSI über dieser Linie liegt. Zusätzlich wird ein Trailing-Stop gesetzt: Fällt der Preis um 5 % unter den Kaufpreis, wird ein Stop-Loss-Verkauf ausgelöst.

Die gesamte Strategie nutzt die überkauften/überverkauften Bereiche des RSI zur Bestimmung von Kauf- und Verkaufszeitpunkten und sichert Gewinne sowie kontrolliert Risiken durch Stop-Loss – ein typischer quantitativer Handelsansatz auf Basis technischer Indikatoren.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Verwendung des klassischen und weitgehend validierten RSI-Indikators zur Bestimmung von Kauf- und Verkaufspunkten, wodurch überkaufte/überverkaufte Zeitpunkte effektiv erfasst werden können.

- Mehrere Kauflinien ermöglichen schrittweises Nachkaufen zu unterschiedlich niedrigen Preisen, was die Durchschnittskosten senkt.

- Ein Trailing-Stop begrenzt Verluste und sichert Gewinne – effektives Risikomanagement.

- Die Strategielogik ist einfach und klar, leicht verständlich und modifizierbar sowie einfach im Live-Handel zu testen.

- Die RSI-Parameter sind anpassbar, sodass die Strategie für verschiedene Produkte und Märkte optimiert werden kann.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Ein auf einem einzelnen Indikator basierender Ansatz neigt zu Fehlsignalen; die vom RSI ausgegebenen Signale sind nicht immer zuverlässig.

- Es gibt keine Take-Profit-Strategie, was das Risiko von Verlustausweitungen erhöht.

- Risiko eines Zusammenbruchs der überkauften/überverkauften Zonen, insbesondere in Seitwärtsmärkten.

- In extremen Märkten kann der Preis direkt die Stop-Loss-Linie durchbrechen, sodass ein Stop-Loss nicht greift.

Entsprechende Lösungsansätze:

- Kombination mit mehreren Indikatoren, um Fehlsignale zu vermeiden.

- Integration von Take-Profit-Strategien wie Zonen oder SAR.

- Anpassung der RSI-Parameter, um die Intervalle zu verkleinern.

- Dynamischer Stop-Loss oder rechtzeitiges manuelles Eingreifen.

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen optimiert werden:

- Kombination mit anderen Indikatoren (z. B. RSI + KDJ, RSI + MACD) zur Vermeidung von Fehlsignalen.

- Ergänzung von Take-Profit-Strategien wie Trendfolge-Take-Profit, zeitbasiertem Take-Profit oder gleitenden Take-Profit-Kanälen.

- Parameteroptimierung: Anpassung der RSI-Parameter für verschiedene Produkte und Zeitrahmen.

- Strategieableitungen wie die "Break-the-Neck"-Strategie oder gleitende Einstiegsstrategien als Kombination.

- Verkleinerung der Kauf-/Verkaufsintervalle, um Fehlsignale in überkauften/überverkauften Zonen zu reduzieren.

Zusammenfassung

Insgesamt handelt es sich um eine typische quantitative Handelsstrategie, die auf dem RSI-Indikator basiert und Kauf-/Verkaufssignale generiert. Die Strategie ist einfach verständlich und leicht im Live-Handel umsetzbar. Sie weist jedoch Nachteile auf: unzuverlässige Einzelindikatorsignale und das Fehlen einer Take-Profit-Strategie, was das Risiko erhöht. Durch Parameteroptimierung, Strategiekombinationen und die Integration von Take-Profit-Ansätzen kann die Strategie weiter verbessert werden.

- 1