Multifaktor-getriebene Trendfolgestrategie

Übersicht

Diese Strategie kombiniert den MACD-Indikator (Moving Average Convergence Divergence) und den Stochastischen RSI (Stoch RSI), um die Trendrichtung des Marktes zu bestimmen. Bei einem Aufwärtstrend wird long gegangen, bei einem Abwärtstrend short. Es handelt sich um eine Trendfolgestrategie.

Strategieprinzip

Die Strategie verwendet die beiden Indikatoren MACD und Stoch RSI, um die Trendrichtung des Marktes zu beurteilen.

Der MACD-Indikator besteht aus einer schnellen Linie (EMA schnell) und einer langsamen Linie (EMA langsam) sowie deren Differenz. Er zeigt die Konvergenz und Divergenz der kurzfristigen und langfristigen gleitenden Durchschnitte an. Wenn die schnelle Linie die langsame Linie von unten nach oben kreuzt, ist das ein Kaufsignal; kreuzt sie von oben nach unten, ein Verkaufssignal.

Der Stoch RSI kombiniert die Vorteile des RSI und des Stochastik-Indikators und zeigt überkaufte oder überverkaufte Marktbedingungen an. Wenn der Stoch RSI über seiner Signallinie liegt, ist das ein Kaufsignal; liegt er darunter, ein Verkaufssignal.

Die Strategie verwendet MACD und Stoch RSI auf dem Tageschart (Daily) und dem 4-Stunden-Chart, um die Trendrichtung zu bestimmen. Wenn beide Indikatoren auf dem Tages- und dem 4-Stunden-Chart gleichzeitig ein Kaufsignal geben, wird long gegangen; wenn beide gleichzeitig ein Verkaufssignal geben, wird short gegangen. Auf diese Weise können Fehlsignale effektiv gefiltert und die Zuverlässigkeit der Signale erhöht werden.

Strategievorteile

- Durch die Kombination zweier Faktoren zur Beurteilung der Marktrichtung können Fehlsignale effektiv gefiltert und die Signaltreffergenauigkeit erhöht werden.

- Die Überprüfung der Signale auf verschiedenen Zeitebenen (Tageschart und 4-Stunden-Chart) verhindert Fehlausstiege.

- Sie folgt dem Trend und vermeidet Seitwärtsmärkte.

- Die Strategie ist klar und einfach, leicht zu verstehen und umzusetzen.

Risiken und Lösungen

- Sie kann Trendwenden nicht effektiv erkennen, was zu einem Stop-Loss entgegen der ursprünglichen Position führen kann.

- Parameter entsprechend anpassen oder weitere Indikatoren zur Beurteilung hinzufügen.

- Ein einzelner Kontrakt kann das systemische Risiko des Marktes nicht diversifizieren.

- Durch Hinzufügen weiterer Kontrakte oder Aktien eine Diversifikation erreichen.

- Der Einfluss plötzlicher wichtiger Ereignisse kann nicht beurteilt werden.

- Kombination mit Fundamentalanalyse, um das Risikobewusstsein zu stärken.

Optimierungsmöglichkeiten

- Anpassung der Parameter von MACD und Stoch RSI zur Optimierung der Ein- und Ausstiegspunkte.

- Hinzufügen eines Trailing-Stop-Loss, um Gewinne zu sichern.

- Einführung eines Money-Management-Moduls zur Kontrolle des Positionsumfangs pro Trade.

- Einbeziehung weiterer Faktoren zur Erhöhung der Signaltreffergenauigkeit.

- Einsatz von maschinellem Lernen zur dynamischen Optimierung der Parameter.

Zusammenfassung

Diese Strategie beurteilt die Trendrichtung des Marktes durch ein Zweifaktorenmodell und validiert die Signale auf verschiedenen Zeitebenen. Sie ist eine relativ stabile und zuverlässige Trendfolgestrategie. Sie verfügt über ein gewisses Maß an Risikomanagement und Fehlertoleranz. Durch spätere Optimierung der Parameter, Hinzufügen von Stop-Loss-Strategien und Money-Management-Modulen kann eine bessere Strategieleistung erwartet werden.

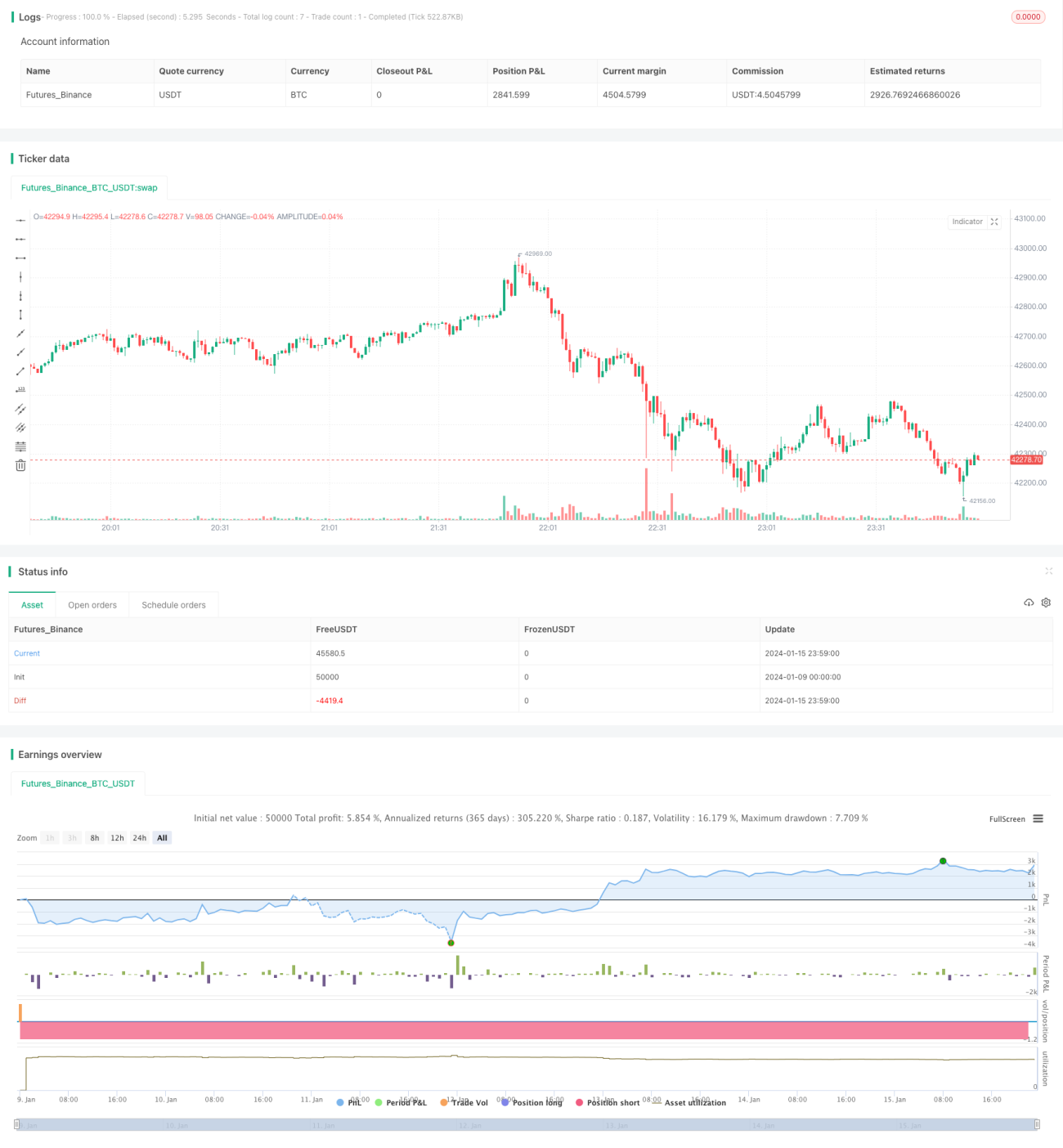

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='[RS]Khizon (UGAZ) Strategy V0', shorttitle='K', overlay=false, pyramiding=0, initial_capital=100000, currency=currency.USD)

// || Inputs:

macd_src = input(title='MACD Source:', defval=close)- 1