Eine trendfolgende dynamische Kanal-Ausbruchsstrategie

Überblick

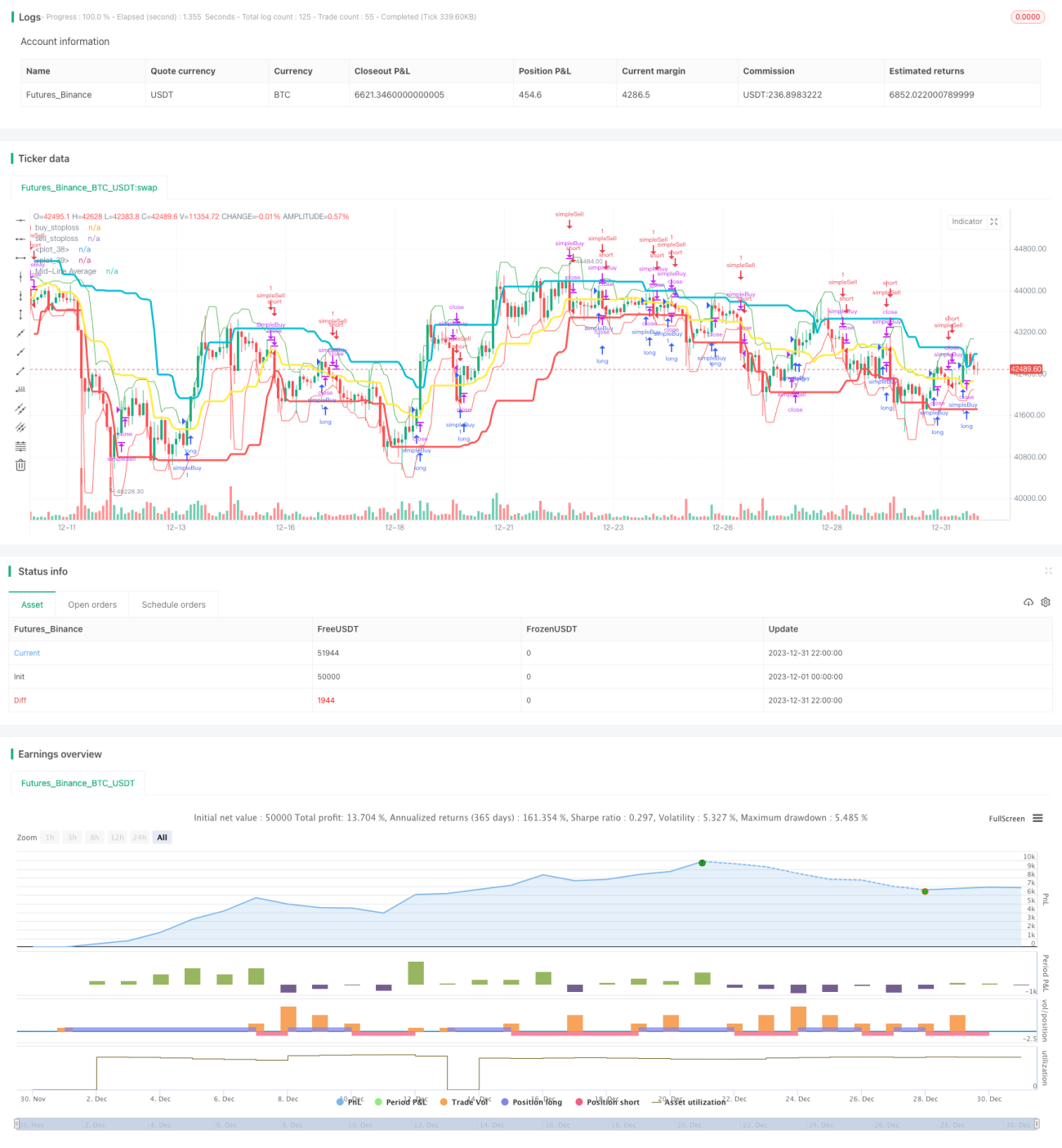

Die dynamische Kanalausbruchsstrategie ist eine Trendfolgestrategie. Diese Strategie verwendet den Donchian-Kanal-Indikator, um dynamisch Ausbruchs-Kauf- und -Verkaufspreise zu bestimmen, und kombiniert den Volatilitätsindikator ATR zur Festlegung von Stop-Loss-Punkten, um eine voll automatisierte Signalgenerierung und Stop-Loss-Ausstiege zu ermöglichen.

Strategieprinzip

Donchian-Kanal

Der Donchian-Kanal ist ein dynamischer Kanalindikator, der durch die Berechnung der Höchst- und Tiefstpreise über einen bestimmten Zeitraum einen oberen und unteren Band bildet. Die obere Linie ist der höchste Preis der letzten n Perioden, die untere Linie der niedrigste Preis der letzten n Perioden. Der Donchian-Kanal spiegelt die Marktvolatilität und den potenziellen Trend wider.

Diese Strategie setzt die Donchian-Kanal-Periode auf 20 Tage. Wenn der Preis die obere Linie durchbricht, wird ein Kaufsignal generiert, was auf einen Aufwärtstrend hindeutet; wenn der Preis die untere Linie durchbricht, wird ein Verkaufssignal generiert, was auf einen Abwärtstrend hinweist.

ATR-Indikator

Der ATR-Indikator (Average True Range) misst die durchschnittliche Schwankungsbreite eines Vermögenswerts über einen bestimmten Zeitraum. Der ATR passt sich automatisch an Veränderungen der Marktvolatilität an und spiegelt so die aktuelle tatsächliche Volatilität genauer wider.

Diese Strategie verwendet einen 20-Tage-ATR zur Berechnung der Stop-Loss-Punkte. Je größer der ATR-Wert, desto größer die Marktvolatilität und desto weiter entfernt wird der Stop-Loss gesetzt. Dies verhindert, dass der Stop-Loss zu nah gesetzt und durch kleine Marktbewegungen ausgelöst wird.

Strategie-Signale

Wenn der Preis die Mittellinie des Donchian-Kanals von unten nach oben durchbricht, wird ein Kaufsignal generiert; wenn er sie von oben nach unten durchbricht, wird ein Verkaufssignal generiert. Dies zeigt an, dass der Preis den Kanal durchbricht und in einen neuen Trend eintritt.

Gleichzeitig wird der Stop-Loss auf Basis des ATR-Indikators gesetzt. Wenn der Verlust den Stop-Loss-Punkt erreicht, wird die Position aktiv geschlossen, um das Risiko zu kontrollieren.

Vorteilsanalyse

Automatische Trendverfolgung

Der Donchian-Kanal ist ein Trendfolgeindikator. Durch die dynamische Anpassung der Kanalbreite kann diese Strategie automatisch Veränderungen des Markttrends verfolgen und daraus Kauf- und Verkaufssignale ableiten. Dies vermeidet Subjektivität bei manuellen Entscheidungen und macht die Signale objektiver und zuverlässiger.

Beidseitiger Handel

Die Strategie enthält sowohl Long- als auch Short-Regeln und ermöglicht so einen beidseitigen Handel. Dies erweitert die anwendbaren Marktumgebungen der Strategie, sodass sowohl in steigenden als auch in fallenden Märkten Gewinne erzielt werden können.

Risikomanagement

Die Stop-Loss-Mechanik in Kombination mit dem ATR-Indikator kann die Verluste einzelner Trades effektiv begrenzen. Dies ist besonders wichtig für den quantitativen Handel, da es sicherstellt, dass die Strategie bei hoher Wahrscheinlichkeit stabile positive Erträge erzielt.

Risikoanalyse

Risiko des Feststeckens in Verlustpositionen

Die Donchian-Kanal-Strategie birgt ein gewisses Risiko, in Verlustpositionen festzustecken. Wenn der Preis umkehrt und wieder in den Kanal eintritt, kann dies ohne Stop-Loss zu erheblichen Verlusten führen. Diese Strategie reduziert dieses Risiko durch den ATR-basierten Stop-Loss.

Trendumkehrrisiko

Bei Trendumkehrungen kann der Donchian-Kanal fehlerhafte Signale erzeugen. Der Anwender sollte die Marktsituation beobachten, um nicht blind zu folgen, wenn eine deutliche Trendumkehr bevorsteht. Die Strategie kann durch die Integration eines Trendbestätigungsindikators verbessert werden, um dieses Risiko zu verringern.

Parameteroptimierungsrisiko

Die Periodenparameter des Donchian-Kanals und des ATR-Stop-Loss müssen optimiert und getestet werden, da sonst zu viele Fehlsignale auftreten. Diese Strategie verwendet Erfahrungswerte; im Echtbetrieb sollten die Parameter auf Basis historischer Daten optimiert werden.

Optimierungsrichtungen

Kombination mit Trendbestätigung

Es können Trendindikatoren wie gleitende Durchschnitte hinzugefügt werden, um fehlerhafte Signale an signifikanten Trendwendepunkten zu vermeiden.

Parameteroptimierung

Die Parameter des Donchian-Kanals und des ATR sollten optimiert werden, um die beste Parameterkombination zu finden. Eine kürzere Kanalperiode kann helfen, Trendwenden schneller zu erfassen.

Kombination mit Preisformationen

Die Einbeziehung zusätzlicher Indikatoren wie Candlestick-Muster, Volumenänderungen usw. kann die Signalgenauigkeit verbessern und unnötige Gegentrend-Trades reduzieren.

Zusammenfassung

Die dynamische Kanalausbruchsstrategie nutzt die oberen und unteren Bänder des Donchian-Kanals, um die Trendrichtung zu bestimmen und Handelssignale zu generieren. Der ATR-basierte Stop-Loss kontrolliert das Risiko. Die Strategie ist stark automatisiert und eignet sich für den quantitativen Handel. Optimierungspotenzial liegt in der Parameterauswahl und der Kombination mit anderen Hilfsindikatoren zur Verbesserung der Signalgenauigkeit. Insgesamt ist die Strategie bei der Trendbewertung präzise und weist eine hohe praktische Anwendbarkeit auf.

- 1