Einfache Pivot-Umkehr-Quantitative-Handelsstrategie

Übersicht

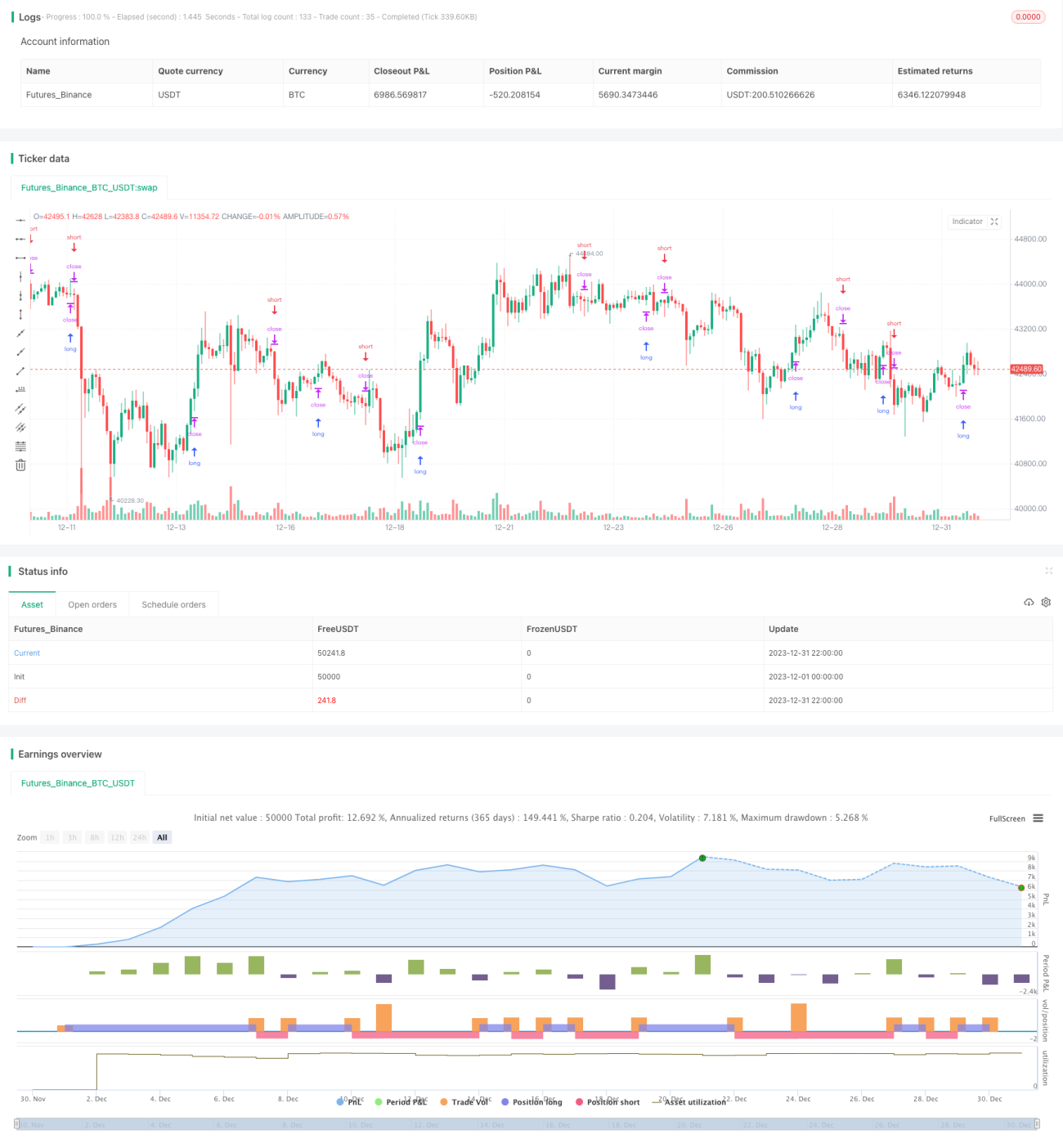

Diese Strategie basiert auf einem Ausbruch aus Pivot-Punkten, um Reverse-Trades durchzuführen. Sie berechnet das Hoch und Tief eines bestimmten Zeitraums, um Pivot-Hochs und Pivot-Tiefs zu bestimmen. Wenn der Preis das Pivot-Hoch überschreitet, wird eine Short-Position eröffnet; wenn der Preis unter das Pivot-Tief fällt, wird eine Long-Position eröffnet. Es handelt sich um eine typische kurzfristige Reversal-Strategie.

Strategieprinzip

Der Kern der Strategie ist die Berechnung von Pivot-Hochs und Pivot-Tiefs. Die Berechnungsformel lautet:

Pivot-Hoch = Summe der Höchstkurse der letzten N1 Kerzen / N1

Pivot-Tief = Summe der Tiefstkurse der letzten N2 Kerzen / N2

Dabei sind N1 und N2 zwei einstellbare Parameter, die die Anzahl der Kerzen für die Pivot-Berechnung angeben.

Nach der Berechnung der Pivot-Punkte kann die Strategie handeln. Die konkreten Handelsregeln sind:

- Wenn der Preis das Pivot-Hoch nach oben durchbricht, wird eine Short-Position eröffnet.

- Wenn der Preis das Pivot-Tief nach unten durchbricht, wird eine Long-Position eröffnet.

- Nach der Positionseröffnung wird ein Stop-Loss gesetzt.

So realisiert sie eine kurzfristige Reversal-Strategie basierend auf einem Pivot-Ausbruch.

Vorteilsanalyse

Dies ist eine sehr einfache Reversal-Strategie mit folgenden Vorteilen:

- Einfaches Prinzip, leicht zu verstehen und umzusetzen.

- Geeignet für häufigen kurzfristigen Handel.

- Kann Reversal-Bewegungen nach einem Pivot-Ausbruch erkennen.

- Durch Anpassung der Parameter optimierbar.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Risiko des fehlgeschlagenen Reversals. Der Reversal nach dem Pivot-Ausbruch muss nicht erfolgreich sein; der ursprüngliche Trend kann sich fortsetzen.

- Risiko des Stop-Loss-Durchbruchs. Der gesetzte Stop-Loss-Preis kann durchbrochen werden, was zu größeren Verlusten führt.

- Risiko durch ungeeignete Parameter. Falsch eingestellte Parameter beeinträchtigen die Strategie erheblich.

Diese Risiken können durch Parameteranpassung, Einführung von Ausstiegsstrategien usw. kontrolliert werden.

Optimierungsmöglichkeiten

Die Strategie bietet noch viel Raum für Optimierung:

- Kombination mit anderen technischen Indikatoren für präzisere Einstiegssignale.

- Hinzufügen von Ausstiegsbedingungen, z. B. Trailing Stop, Gewinnmitnahme-Stop usw.

- Dynamische Parameteranpassung für mehr Anpassungsfähigkeit.

- Optimierung der Parameter, um die beste Parameterkombination zu finden.

Zusammenfassung

Diese Strategie ist eine sehr einfache kurzfristige Pivot-Reversal-Strategie. Ihre Vorteile sind einfache Verständlichkeit, Eignung für häufigen Handel und die Fähigkeit, Reversal-Bewegungen zu erkennen. Sie birgt jedoch auch Risiken, die durch weitere Optimierung reduziert werden müssen. Insgesamt ist sie eine ideale Strategie für Anfänger zum Üben und legt die Grundlage für fortgeschrittene Strategien.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Pivot Reversal Strategy - FIGS & DATES 2.0", overlay=true, pyramiding=0, initial_capital=10000, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100.0, commission_value=0.075)

leftBars = input(4)- 1