Parabolic-SAR-System: Momentum-Wendepunkt-Tracking-Strategie

Überblick

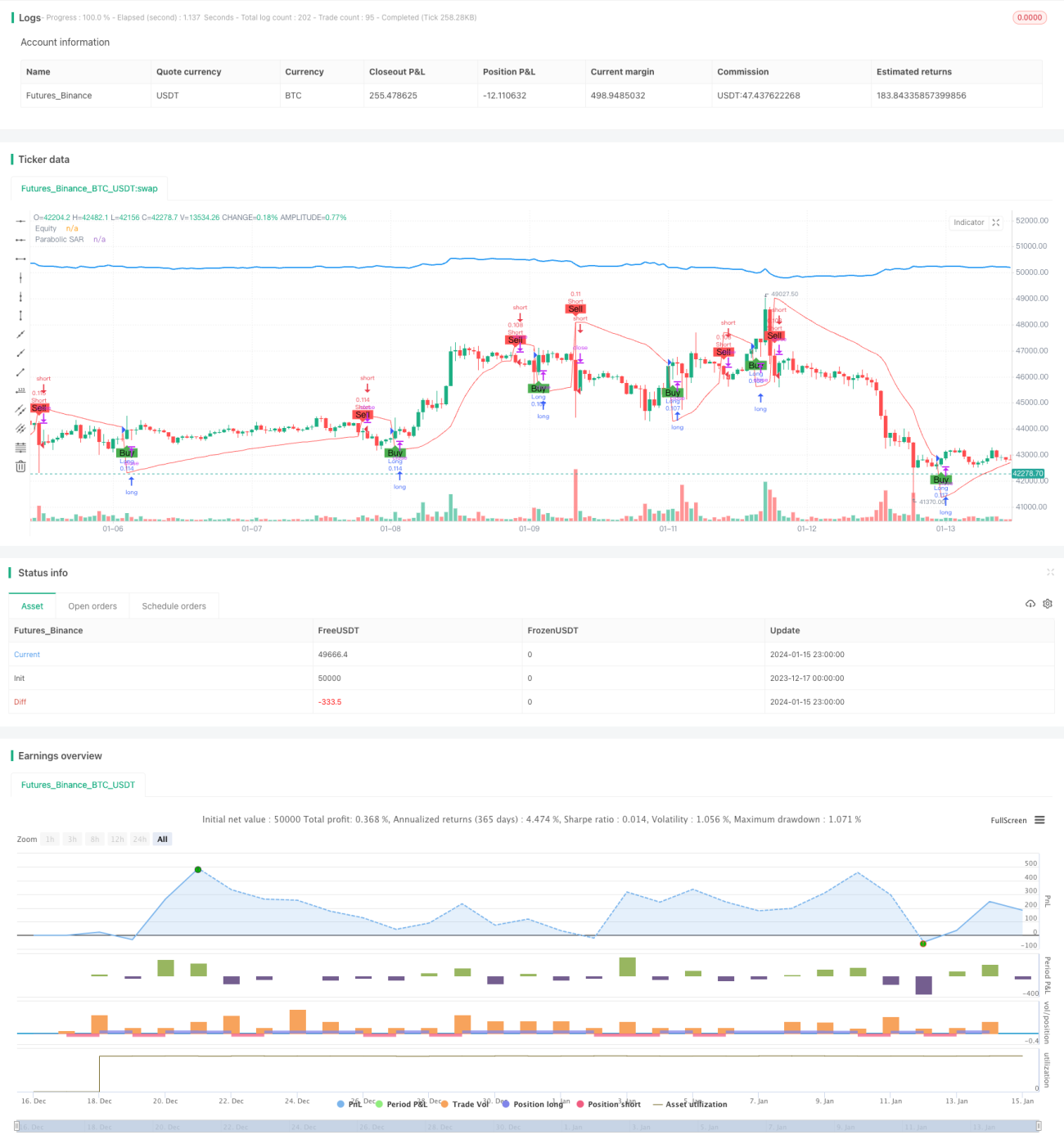

Diese Strategie nutzt den Parabolic-SAR-Indikator (Parabolic Stop and Reverse), um Wendepunkte im Kurstrend einer Aktie zu identifizieren. Bei Eintreten eines Wendepunkts werden Kauf- oder Verkaufsoperationen ausgeführt. Die Strategie kann automatisch Aufwärts- und Abwärtstrends erkennen und die Position entsprechend anpassen.

Strategieprinzip

Der Kernindikator dieser Strategie ist das Parabolic-SAR-System. Dieser Indikator kann Aufwärts- und Abwärtstrends erkennen: Bei steigenden Kursen liegen die SAR-Punkte unterhalb des Kurses, bei fallenden Kursen springen die SAR-Punkte oberhalb des Kurses. Die Strategie nutzt die Kreuzung von Kurslinie und SAR-Punkten als Kauf- und Verkaufssignal. Konkret: Wenn die Kurslinie von unten nach oben den SAR-Punkt durchbricht, entsteht ein Kaufsignal; wenn die Kurslinie von oben nach unten den SAR-Punkt unterschreitet, entsteht ein Verkaufssignal.

Die Kaufbedingung der Strategie ist: close > sar, was bedeutet, dass die Kurslinie von unten den SAR-Punkt durchbrochen hat – ein Kaufsignal. Die Verkaufsbedingung ist: close < sar, was bedeutet, dass die Kurslinie von oben den SAR-Punkt unterschritten hat – ein Verkaufssignal. Die Kernlogik dieser Strategie besteht also darin, die dynamischen Wendepunkte der Kursbewegung zu verfolgen und bei deren Kreuzen Kauf- oder Verkaufsentscheidungen zu treffen.

Strategievorteile

Der größte Vorteil dieser Strategie liegt in der automatischen Erkennung von Trendwendepunkten, ohne dass ein manuelles Urteil erforderlich ist. Dadurch werden häufige Fehler wie das Jagen von Hochs oder das Verkaufen in Tiefs vermieden. Der Parabolic SAR ist ein zuverlässiger Indikator zur Trendidentifikation, der Fehlsignale reduziert.

Darüber hinaus reagiert der SAR-Indikator recht empfindlich auf Kursbewegungen und kann kleinere Kursanpassungen zeitnah erfassen. Dies ist für Strategien, die eine hohe Trefferquote und häufigen Handel anstreben, sehr nützlich. Die Strategie kann die Position automatisch anpassen und vermeidet, in größeren Korrekturen gefangen zu bleiben.

Strategierisiken

Das größte Risiko dieser Strategie besteht darin, dass der SAR-Indikator zu empfindlich auf Kursänderungen reagiert. Kleine Schwankungen können Fehlsignale erzeugen, was zu übermäßig vielen Kauf- und Verkaufsoperationen führt und die Transaktionskosten sowie Slippage-Verluste erhöht.

Zudem können bei starken Kursausschlägen nach oben oder unten die Parameter des SAR-Indikators (wie Startwert, Beschleunigungsfaktor) die Genauigkeit und Aktualität der Trendwende-Erkennung beeinflussen. Diese Parameter müssen sorgfältig eingestellt werden.

Wenn das Positionsmanagement nicht angemessen konfiguriert ist und zu stark auf die SAR-Signale reagiert wird, kann die Position zu stark schwanken, was die praktische Umsetzung erschwert.

Optimierungsvorschläge

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der SAR-Parameter: Anpassung der Parameterkombinationen, um optimale Werte zu finden und die Signaltreffergenauigkeit zu erhöhen.

- Hinzufügen weiterer Hilfsindikatoren zur Bestätigung, um Fehlsignale des SAR zu vermeiden und unnötige Positionswechsel zu reduzieren.

- Konfiguration einer geeigneten Positionsgrößen- und Stop-Loss-Strategie, um übermäßig häufigen Handel zu vermeiden und Risiken zu kontrollieren.

- Kombination mit Trendbestimmungsindikatoren, um in Seitwärtsmärkten nicht auf dem falschen Fuß erwischt zu werden.

- Optimierung der konkreten Kauf- und Verkaufskurse unter Berücksichtigung von Kosten und Slippage, um die Handelseffizienz zu steigern.

Zusammenfassung

Diese Strategie basiert hauptsächlich auf dem Parabolic-SAR-Indikator zur Bestimmung von Trendwendepunkten und verfügt über eine zuverlässige Trendidentifikationsfähigkeit. Nach Optimierung kann die Strategie zu einem effektiven Trendfolgesystem werden, das durch automatische Positionsanpassung die Richtungsmöglichkeiten von Kursbewegungen nutzt. Es ist jedoch wichtig, die Häufigkeit von Positionsänderungen zu kontrollieren und Fehlsignalrisiken zu vermeiden.

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Parabolic SAR Strategy", shorttitle="PSAR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Parabolic SAR settings- 1