Verbesserung der Trendfolge-Momentum-Breakout-Trendstrategie

Überblick

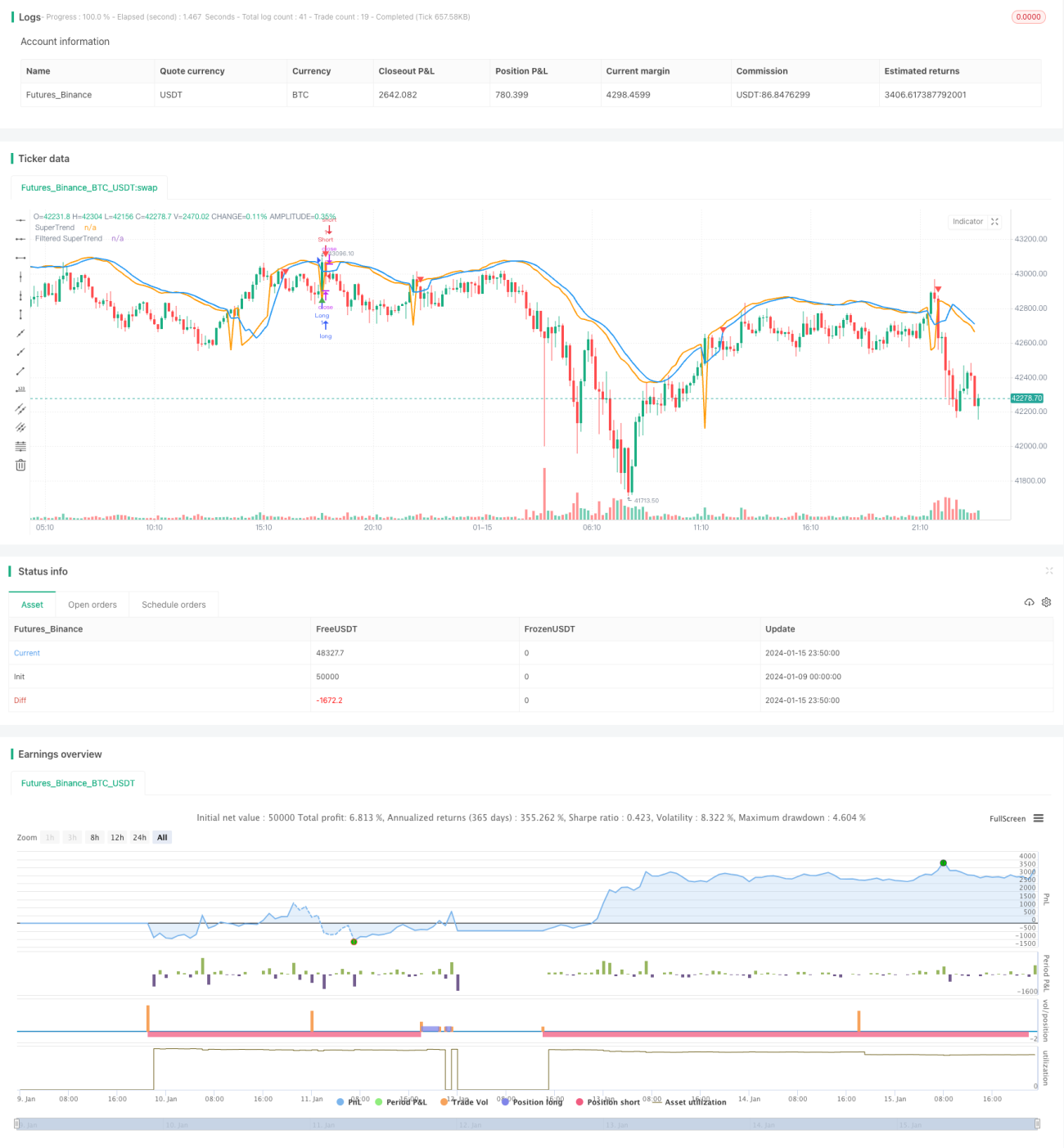

Dieser Artikel analysiert detailliert eine verbesserte Trendfolgestrategie, die den SuperTrend-Indikator mit einem Stochastic-RSI-Filter kombiniert. Die Strategie zielt darauf ab, Kauf- und Verkaufssignale zu generieren, während sie gleichzeitig den Markttrend berücksichtigt und Fehlsignale reduziert. Der Stochastic RSI wird verwendet, um Fehlsignale in überkauften oder überverkauften Situationen zu vermeiden.

Strategieprinzip

SuperTrend-Berechnung

Zunächst werden die True Range (TR) und der Average True Range (ATR) berechnet. Anschließend wird der ATR genutzt, um das obere und untere Band zu berechnen:

Oberes Band = SMA(Schlusskurs, ATR-Periode) + ATR-Multiplikator × ATR

Unteres Band = SMA(Schlusskurs, ATR-Periode) – ATR-Multiplikator × ATR

Liegt der Schlusskurs über dem unteren Band, handelt es sich um einen Aufwärtstrend; liegt der Schlusskurs unter dem oberen Band, um einen Abwärtstrend. Im Aufwärtstrend ist der SuperTrend das untere Band; im Abwärtstrend ist der SuperTrend das obere Band.

Filtermechanismus

Um Fehlsignale zu reduzieren, wird ein gleitender Durchschnitt auf den SuperTrend angewendet, um einen gefilterten SuperTrend zu erhalten.

Stochastic RSI

Zunächst wird der RSI berechnet und anschließend der Stochastic-Indikator auf den RSI angewendet, um den Stochastic RSI zu erhalten. Dieser zeigt an, ob sich der RSI in einer überkauften oder überverkauften Zone befindet.

Ein- und Ausstiegsbedingungen

Kaufbedingung: Der Schlusskurs kreuzt über den gefilterten SuperTrend bei einem Aufwärtstrend, und der Stochastic RSI < 80.

Verkaufsbedingung: Der Schlusskurs kreuzt unter den gefilterten SuperTrend bei einem Abwärtstrend, und der Stochastic RSI > 20.

Ausstieg aus einem Kauf: Der Schlusskurs kreuzt unter den gefilterten SuperTrend bei einem Aufwärtstrend.

Ausstieg aus einem Verkauf: Der Schlusskurs kreuzt über den gefilterten SuperTrend bei einem Abwärtstrend.

Vorteile der Strategie

Dies ist eine verbesserte Trendfolgestrategie, die gegenüber einfachen Indikatoren wie gleitenden Durchschnitten folgende Vorteile bietet:

- Der SuperTrend selbst verfügt über eine starke Fähigkeit zur Trendidentifikation und zur Filterung von Fehlsignalen.

- Die Anwendung eines Filtermechanismus reduziert Fehlsignale weiter und macht die Signale zuverlässiger.

- Der Stochastic RSI vermeidet Fehlsignale in überkauften oder überverkauften Situationen, sodass die Strategie Signale in der Nähe wichtiger Unterstützungs-/Widerstandszonen erzeugt.

- Die Strategie berücksichtigt gleichzeitig die Trendrichtung und die überkauften/überverkauften Bedingungen des Stochastic RSI und schafft so ein gutes Gleichgewicht zwischen der Verfolgung des Trends und der Vermeidung von Fehlsignalen.

- Die Parameter der Strategie können flexibel an verschiedene Marktumgebungen angepasst werden.

Strategierisiken und Optimierung

Mögliche Risiken

- In stark volatilen Märkten können Stop-Loss-Grenzen durchbrochen werden.

- Sowohl der SuperTrend als auch der Filtermechanismus haben eine Verzögerung, sodass sie die jüngsten Preisänderungen möglicherweise verpassen.

- Eine falsche Einstellung der Stochastic-RSI-Parameter kann die Leistung der Strategie beeinträchtigen.

Risikobewältigung

- Passen Sie den Stop-Loss angemessen an oder verwenden Sie einen Standard-Stop-Loss.

- Justieren Sie die Parameter ATR-Periode und Filterperiode, um die Verzögerung auszugleichen.

- Testen und optimieren Sie die Parameter des Stochastic RSI.

Optimierungsrichtung

- Testen Sie verschiedene Parameterkombinationen, um die optimalen Parameter zu finden.

- Probieren Sie unterschiedliche Filtermechanismen aus, z. B. EMA-Glättung.

- Wenden Sie Algorithmen des maschinellen Lernens zur automatischen Parameteroptimierung an.

- Kombinieren Sie die Strategie mit anderen Indikatoren, um die Einstiegsbasis zu ergänzen.

Zusammenfassung

Diese Strategie vereint die Stärken des SuperTrend und des Stochastic RSI, um Trends effektiv zu identifizieren und qualitativ hochwertige Handelssignale zu erzeugen. Gleichzeitig macht der Filtermechanismus sie robuster gegenüber Marktrauschen. Durch Parameteroptimierung kann die Strategie verbessert werden, und sie kann auch mit anderen Indikatoren oder Modellen kombiniert werden. Insgesamt zeigt die Strategie eine gute Fähigkeit zur Trendverfolgung und verfügt über einen gewissen Risikokontrollmechanismus, was sie für Anleger geeignet macht, die stabile Renditen anstreben.

- 1