Umkehr-Crossover-Erfassungsstrategie

Übersicht

Die Reversal-Crossover-Erfassungsstrategie ist eine kombinierte Strategie, die Reversal-Trading und Indikator-Crossover vereint. Sie erzeugt zunächst Handelssignale aus Preisumkehrmustern und filtert diese anschließend mithilfe des bullischen/bärischen Crossovers des Stochastic-Oszillators, um kurzfristige Marktumkehrchancen zu erfassen.

Strategieprinzip

Die Strategie setzt sich aus zwei Unterstrategien zusammen:

-

123-Reversal-Strategie

- Wenn der Schlusskurs innerhalb von zwei Tagen von einem Hoch zu einem Tief wechselt und der 9-Tage-Stochastic im niedrigen Bereich (unter einem bestimmten Wert) liegt, wird ein Kaufsignal generiert.

- Wenn der Schlusskurs innerhalb von zwei Tagen von einem Tief zu einem Hoch wechselt und der 9-Tage-Stochastic im hohen Bereich (über einem bestimmten Wert) liegt, wird ein Verkaufssignal generiert.

-

Stochastic-Golden-Cross/Dead-Cross-Strategie

- Wenn die %K-Linie die %D-Linie von oben nach unten durchbricht und sich sowohl %K- als auch %D-Linie im überkauften Bereich befinden, wird ein Verkaufssignal generiert.

- Wenn die %K-Linie die %D-Linie von unten nach oben durchbricht und sich sowohl %K- als auch %D-Linie im überverkauften Bereich befinden, wird ein Kaufsignal generiert.

Die kombinierte Strategie prüft die Signale beider Unterstrategien und generiert ein tatsächliches Handelssignal, wenn die Signale übereinstimmen.

Strategievorteile

Diese Strategie kombiniert Reversal- und Indikator-Crossover, integriert Preis- und Indikatorinformationen, filtert effektiv Fehlsignale, deckt potenzielle Umkehrchancen auf und verbessert die Rendite.

Zu den spezifischen Vorteilen gehören:

- Erfassung von Marktumkehrungen mit relativ schneller Reaktion – keine langen Wartezeiten auf Signale.

- Kreuzvalidierung der beiden Unterstrategien erhöht die Signalgenauigkeit.

- Kombination von Preistrendanalyse und Indikatoranalyse verbessert die Trefferquote.

Strategierisiken

Diese Strategie birgt auch gewisse Risiken:

- Bei hoher Marktvolatilität ist die Umkehrrichtung kurzfristig schwer zu bestimmen, was zu Fehlsignalen führen kann.

- Falsche Parametereinstellungen der Indikatoren beeinträchtigen die Signalqualität.

- Der Zeitpunkt der Umkehrung ist nicht sicher, was ein Zeitrisiko darstellt.

Diese Risiken können durch Anpassung der Indikatorparameter, Implementierung von Stop-Loss-Mechanismen usw. kontrolliert werden.

Optimierungsrichtungen

Die Strategie kann in folgenden Dimensionen optimiert werden:

- Anpassung der Indikatorparameter, Optimierung der Parameterkombinationen.

- Hinzufügen weiterer Indikatoren zur Signalfilterung, z. B. Volumenindikatoren.

- Anpassung der Indikatorparameter an die Eigenschaften verschiedener Instrumente und Marktumgebungen.

- Hinzufügen einer Stop-Loss-Strategie zur Risikokontrolle.

- Integration von maschinellem Lernen zur Signalbeurteilung.

Zusammenfassung

Die Reversal-Crossover-Erfassungsstrategie nutzt die Vorteile mehrerer Strategien und verfügt bei kontrolliertem Risiko über eine starke Ertragskraft. Durch kontinuierliche Optimierung und Verbesserung kann eine effiziente Strategie entwickelt werden, die zum eigenen Stil passt und sich flexibel an wechselnde Marktbedingungen anpassen lässt.

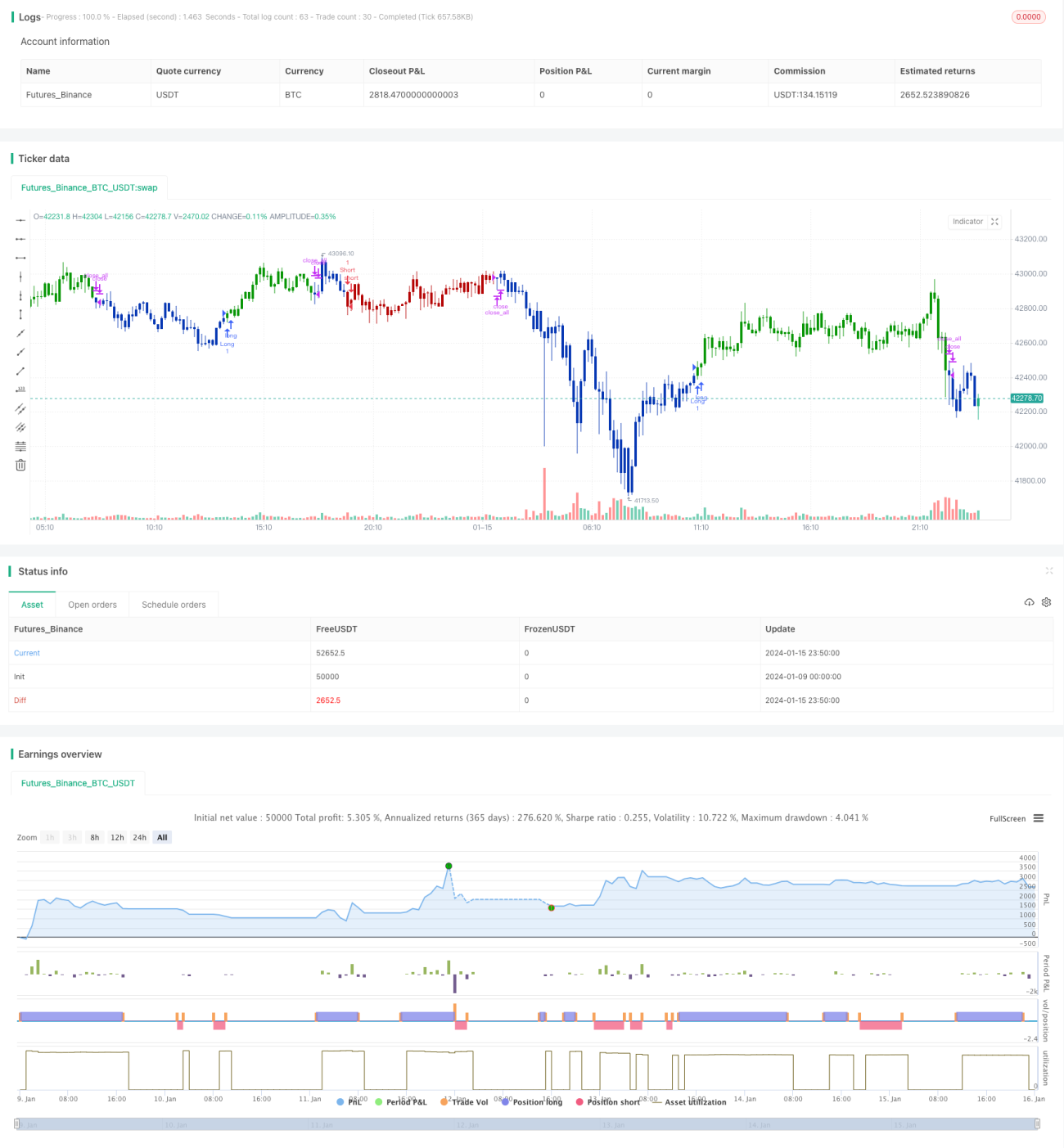

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/09/2021

// This is combo strategies for get a cumulative signal. - 1