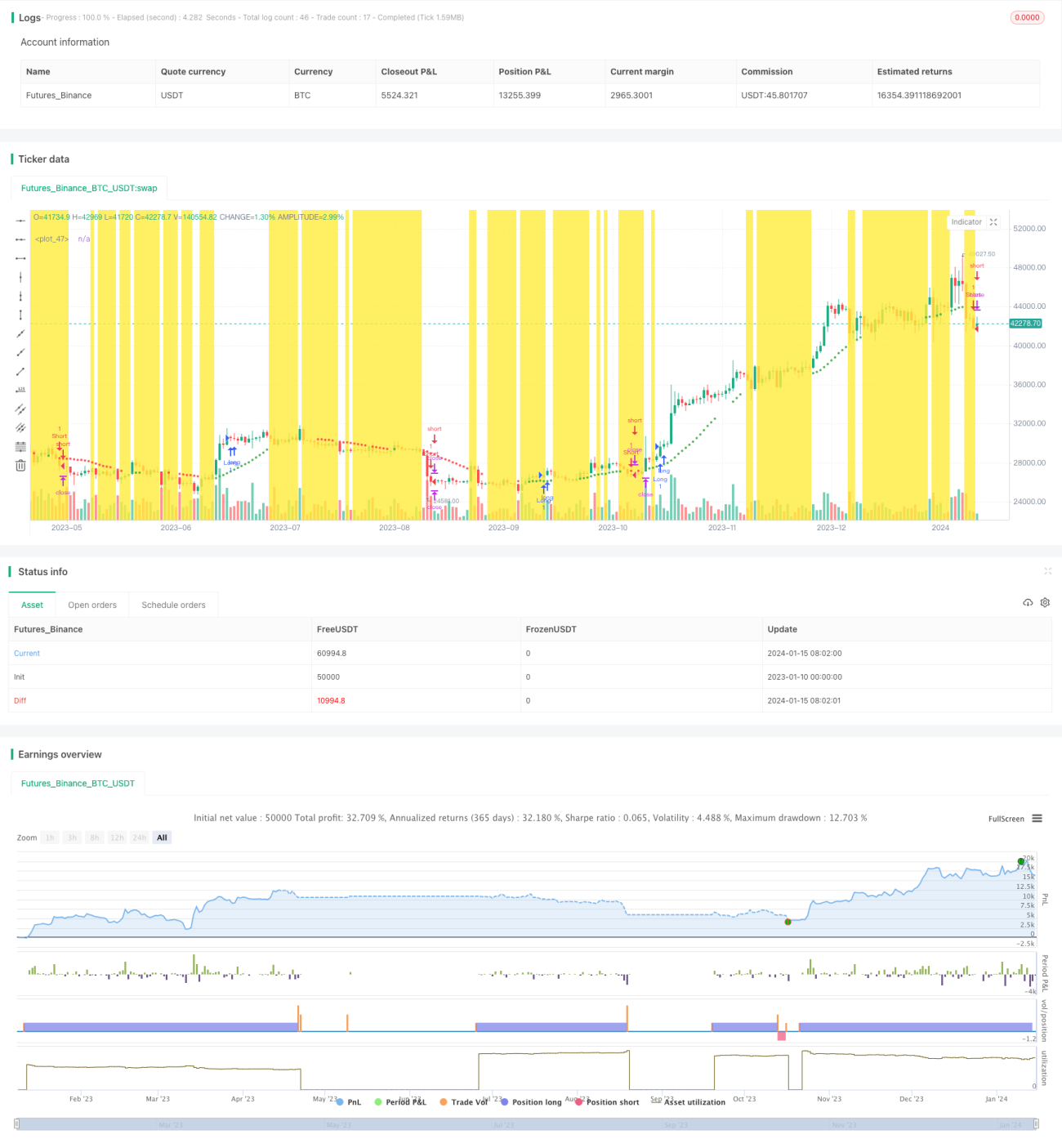

基于ATR波动性与HMA趋势偏差的双均线突破策略

Übersicht

Diese Strategie ist eine quantitative Handelsstrategie, die ein gleitendes Doppeldurchschnitts-Ausbruchssignal mit einem ATR-Volatilitätsfilter und einer HMA-Trendabweichung kombiniert. Die Strategie verwendet zwei gleitende Durchschnitte mit unterschiedlichen Perioden zur Generierung von Handelssignalen, filtert mithilfe des Volatilitätsindikators ATR einen Teil der ungültigen Signale aus und nutzt den HMA zur Bestimmung der Trendrichtung, um Handlungen gegen den Trend zu vermeiden.

Strategieprinzip

Die Strategie verwendet einen gleitenden Durchschnitt mit einer Länge von 37 Perioden als Basisgleitenden Durchschnitt. Wenn der Preis diesen gleitenden Durchschnitt von unten nach oben durchbricht, wird ein Kaufsignal generiert; bei einem Bruch von oben nach unten wird ein Verkaufssignal generiert. Um Fehlsignale zu filtern, legt die Strategie fest, dass der Preis nach dem Ausbruch aus dem Basisgleitenden Durchschnitt weiter in dieselbe Richtung um mehr als das 2-fache des ATR-Volatilitätswertes laufen muss, bevor das Signal als gültig bestätigt und ein Auftrag erteilt wird. Darüber hinaus verwendet die Strategie einen HMA mit einer Länge von 11 Perioden zur Bestimmung des übergeordneten Trends. Nur wenn der Preis den Basisgleitenden Durchschnitt durchbricht und der HMA gleichzeitig die gleiche Richtung anzeigt, wird das Signal als gültig bestätigt, um Verluste durch Handlungen gegen den Trend zu vermeiden.

Bei der Gewinnmitnahme unterstützt die Strategie die Wahl zwischen einem, zwei oder sogar drei Take-Profit-Levels zu unterschiedlichen Preisen. Für den Stop-Loss verwendet die Strategie direkt die obere bzw. untere Linie der Bänder als Stop-Loss-Niveaus für Long- bzw. Short-Positionen.

Analyse der Strategievorteile

Im Vergleich zu einer einfachen Strategie mit einem gleitenden Durchschnitt fügt diese Strategie bei der Signalerzeugung einen ATR-Volatilitätsfilter hinzu, der die meisten ungültigen Signale ausfiltern kann. Dies deckt sich gut mit der visuellen Candlestick-Muster-Strategie und führt daher zu einer höheren Gewinnrate. Gleichzeitig wird durch die Einbeziehung der HMA-Trendabweichung die Eröffnung von Positionen gegen den Trend vermieden, was unnötige Verluste deutlich reduziert. Bei der Gewinnmitnahme unterstützt die Strategie die Einstellung mehrerer Take-Profit-Punkte, was in gewissem Maße dazu beiträgt, mehr Gewinne zu sichern.

Risikoanalyse und Lösungsansätze

Das größte Risiko dieser Strategie besteht darin, dass der ATR-Volatilitätsfilter möglicherweise auch einige gültige Signale herausfiltert, sodass die Strategie nicht rechtzeitig Positionen eröffnen kann. Darüber hinaus ist die Wirkung der HMA-Trendbestimmung nicht immer eindeutig; manchmal handelt es sich bei Preisbewegungen nur um kurzfristige Korrekturen und nicht um eine Trendumkehr, was zu unnötigen Verlusten führen kann. Um die oben genannten Risiken zu verringern, können die Parameter des ATR-Volatilitätsfilters etwas reduziert werden, um den Volatilitätsbereich zu erweitern und mehr Candlestick-Muster-Signale die Überprüfung bestehen und Aufträge generieren zu lassen. Auch die HMA-Periode kann angepasst werden, indem ein längerer HMA zur Bestimmung des übergeordneten Trends verwendet wird, um Störungen durch kurzfristige Korrekturen zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in den folgenden Bereichen optimiert werden:

-

Testen weiterer Parameterkombinationen zur Suche nach optimalen Parametern. Parameter wie die Länge des Basisgleitenden Durchschnitts, die ATR-Periode und der Volatilitätsfaktor sind einstellbar.

-

Hinzufügen weiterer Filterindikatoren oder Oszillatorindikatoren zur Beurteilung der Marktsituation, um die Robustheit der Strategie weiter zu erhöhen.

-

Optimierung der Parametereinstellungen zur Gewinnmitnahme. Weitere Tests zu unterschiedlichen Anzahlen und Preisniveaus von Take-Profit-Punkten.

-

Kombination mit maschinellen Lernmodellen zur Generierung effektiverer Handelssignale.

Zusammenfassung

Diese Strategie integriert das Kernsignal eines gleitenden Doppeldurchschnittsausbruchs, filtert ungültige Signale mittels ATR-Volatilität und nutzt den HMA zur Bestimmung der übergeordneten Trendabweichung, um Positionen gegen den Trend zu vermeiden. Sie ist eine sehr praktische quantitative Handelsstrategie. Der Optimierungsspielraum der Parameter ist groß, die Leistung kann noch verbessert werden, und es lohnt sich, sie weiter zu erforschen und zu optimieren.

- 1