Bollinger-Bänder kreuzen Mittelwert PB-Indikator Strategie

Überblick

Diese Strategie berechnet den durchschnittlichen PB-Indikator sowie die oberen und unteren Bänder der Bollinger-Bänder und ermittelt anhand der Beziehung zwischen goldenem Kreuz und totenkreuz des PB-Indikators mit den Bollinger-Bändern Kauf- und Verkaufssignale. Wenn der PB-Indikator die Mittellinie oder das untere Band der Bollinger-Bänder nach oben durchbricht, wird ein Kaufsignal generiert; wenn er die Mittellinie oder das obere Band nach unten durchbricht, entsteht ein Verkaufssignal.

Strategieprinzip

Der Kernindikator der Strategie ist der durchschnittliche PB-Indikator. Er kombiniert die Stabilität eines gleitenden Durchschnittssystems mit der Sensitivität des PB-Indikators, indem er die Differenz zwischen zwei gleitenden Durchschnitten mit unterschiedlichen Zeiträumen (schnell und langsam) nutzt, um den Preistrend darzustellen und die Marktstimmung zu beurteilen.

Gleichzeitig wird der Bollinger-Bänder-Indikator verwendet, um überkaufte oder überverkaufte Zustände der Aktie zu erkennen. Die Bollinger-Bänder bestehen aus drei Linien: der Mittellinie, dem oberen Band und dem unteren Band. Die Mittellinie ist der gleitende Durchschnitt über n Tage; das obere und untere Band werden aus der Mittellinie und der historischen Volatilität berechnet. Wenn sich der Kurs nahe dem oberen Band befindet, spricht man von einer überkauften Zone, nahe dem unteren Band von einer überverkauften Zone, während die Region um die Mittellinie den fairen Preisbereich darstellt.

Zusammengefasst nutzt die Strategie geschickt den durchschnittlichen PB-Indikator, um den Auf- oder Abwärtstrend des Kurses zu bestimmen, ergänzt durch die Bollinger-Bänder zur Identifizierung von Überkauft-/Überverkauft-Zonen, und sucht in der Kombination dieser Indikatoren nach Ein- und Ausstiegspunkten. Es handelt sich um eine typische numerische Indikator-Handelsstrategie.

Vorteile

Die Hauptvorteile der Strategie sind:

- Hohe Sensitivität bei der Erkennung von Trendänderungen durch den durchschnittlichen PB-Indikator.

- Ergänzung durch die Bollinger-Bänder zur Identifizierung von überkauften/überverkauften Bereichen, was die Genauigkeit der Ein- und Ausstiegspunkte erhöht.

- Die Strategie ist einfach umzusetzen und leicht anwendbar.

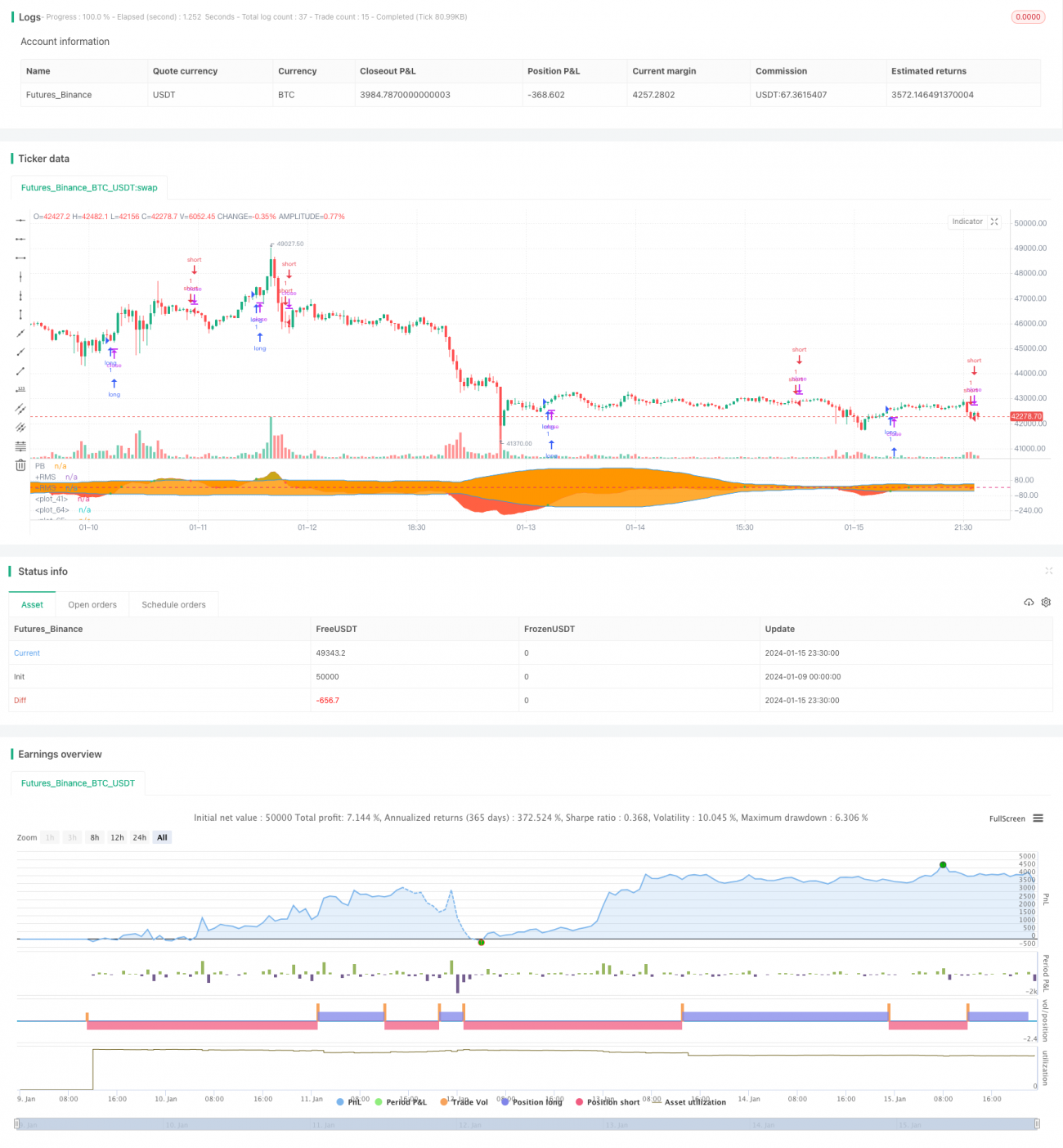

- Backtesting-Daten zeigen, dass die Strategie beachtliche Renditen erzielt.

Risikoanalyse

Die Hauptrisiken der Strategie sind:

- Sowohl der durchschnittliche PB-Indikator als auch die Bollinger-Bänder basieren auf historischen Daten. Bei starken Kursausschlägen können leicht Fehlsignale entstehen.

- PB-Indikator und Bollinger-Bänder reagieren empfindlich auf Parametereinstellungen; ungeeignete Einstellungen können zu übermäßigen Fehltrades führen.

- Während der Umsetzung können makroökonomische Veränderungen (z. B. Wirtschaftskrisen, politische Änderungen) den Kurs stark beeinflussen und die Strategie unwirksam machen.

Zur Risikominderung können Maßnahmen wie Optimierung der Parametereinstellungen, striktes Stop-Loss, Berücksichtigung größerer Rahmenbedingungen und manuelle Überwachung ergriffen werden.

Optimierungsmöglichkeiten

Mögliche Optimierungsrichtungen der Strategie sind:

- Optimierung der Parameter des durchschnittlichen PB-Indikators und der Bollinger-Bänder, um die beste Parameterkombination zu finden.

- Hinzufügen weiterer Indikatoren zur Filterung, wie z. B. MACD, KDJ, um die Strategieleistung zu verbessern.

- Einführung eines Stop-Loss-Mechanismus zur effektiven Begrenzung von Einzelverlusten.

- Kombination mit Indikatoren auf höheren Zeitrahmen, um den übergeordneten Trend zu bestimmen und gegenläufige Trades zu vermeiden.

Zusammenfassung

Die Gesamtperformance der Strategie ist recht gut. Mit dem durchschnittlichen PB-Indikator als Kern und den Bollinger-Bändern zur Bestimmung von Ein- und Ausstiegspunkten ist sie einfach anzuwenden, sensibel und zeigt im Backtesting beachtliche Ergebnisse. Durch kontinuierliche Optimierung der Parameter, Hinzufügen unterstützender Indikatoren und striktes Stop-Loss kann die Rendite und Stabilität der Strategie weiter verbessert werden. Sie ist eine Überlegung für den Live-Handel und die praktische Anwendung wert.

- 1