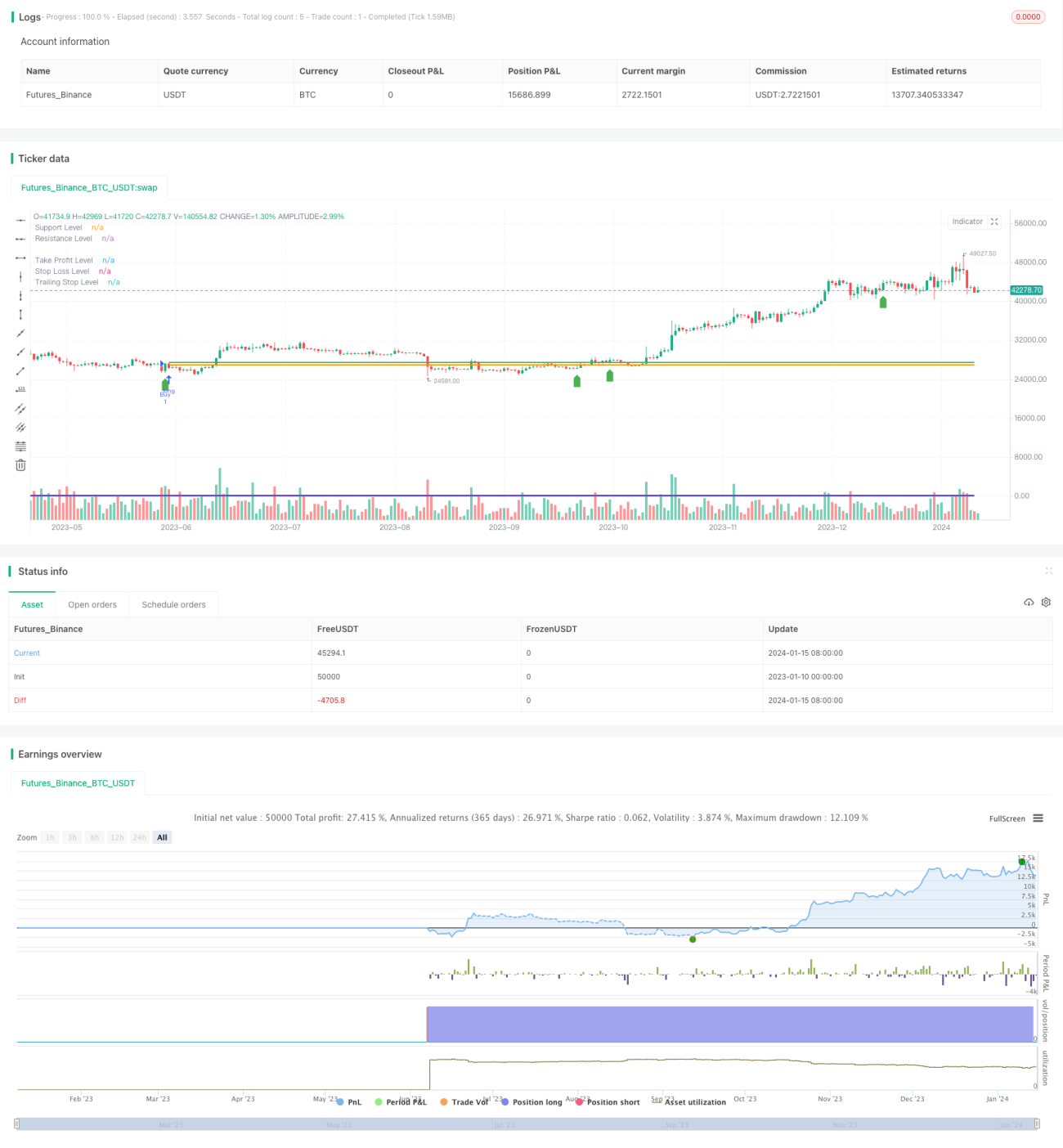

Reversal-Strategie basierend auf gleitenden Durchschnitten, Preismustern und Volumen

Überblick

Diese Strategie nutzt eine Kombination aus gleitenden Durchschnitten, Preisformationen und Handelsvolumen, um Marktumkehrpunkte zu identifizieren. Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt kreuzt (goldenes Kreuz), ein Bullish-Engulfing-Muster auftritt, ein Widerstandsniveau durchbrochen wird und das Handelsvolumen steigt, wird die Strategie long gehen. Umgekehrt wird die Strategie short gehen, wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt nach unten kreuzt (Todeskreuz), ein Bearish-Engulfing-Muster auftritt, ein Unterstützungsniveau unterschritten wird und das Handelsvolumen steigt.

Funktionsweise

Die Kernidee dieser Strategie besteht darin, eine Kombination aus gleitenden Durchschnitten, Preisformationen und Volumen zu nutzen, um potenzielle Umkehrpunkte zu identifizieren. Konkret können goldene Kreuze und Todeskreuze der gleitenden Durchschnitte auf einen Trendwechsel hindeuten. Die beiden Preisformationen Bullish-Engulfing und Bearish-Engulfing deuten in der Regel auf eine kurzfristige Umkehr hin. Ein starker Volumenschub deutet oft ebenfalls auf eine bevorstehende Trendumkehr hin. Die Kombination dieser drei Signale ermöglicht es, den Zeitpunkt der Umkehr relativ genau zu erfassen.

Aus logischer Sicht berechnet die Strategie zunächst den schnellen und den langsamen gleitenden Durchschnitt. Dann werden die Bedingungen für Bullish-Engulfing und Bearish-Engulfing festgelegt. Außerdem werden Bedingungen für Unterstützungs-/Widerstandsniveaus und Volumenanstieg definiert. Wenn gleichzeitig ein goldenes Kreuz, ein Bullish-Engulfing-Muster, ein Durchbruch des Widerstandsniveaus und ein Volumenanstieg auftreten, wird ein Long-Signal generiert. Wenn gleichzeitig ein Todeskreuz, ein Bearish-Engulfing-Muster, ein Bruch der Unterstützung und ein Volumenanstieg vorliegen, wird ein Schließungssignal (Short) ausgegeben.

Vorteile

Der größte Vorteil dieser Strategie ist die Verwendung einer Kombination mehrerer Signale zur Identifizierung von Umkehrungen, was Fehlsignale effektiv reduzieren kann. Konkret führen alleinstehende gleitende Durchschnitte, Preisformationen oder Volumen oft zu falschen Handelssignalen. Wenn jedoch alle drei gleichzeitig ein Signal liefern, steigt die Erfolgswahrscheinlichkeit der prognostizierten Umkehr erheblich.

Darüber hinaus nutzt diese Strategie sowohl Trend- als auch Umkehrfaktoren. Bevor ein Umkehrsignal auftritt, muss ein Trend existieren. Das bedeutet, die Strategie sucht nur im Kontext eines Trends nach Umkehrmöglichkeiten. Dies reduziert die Zufälligkeit und erhöht die Wahrscheinlichkeit von Gewinnen.

Risiken

Das größte Risiko dieser Strategie ist das Scheitern der Umkehr, d.h. nach einem Long-Signal fällt der Preis weiter, oder nach einem Short-Signal steigt der Preis weiter. Dies ist in der Regel auf eine Fehleinschätzung zurückzuführen: Das Umkehrsignal ist nur ein falscher Schein oder nur eine kurzfristige Korrektur, wonach der ursprüngliche Trend fortgesetzt wird.

Die Lösung besteht darin, die Parameter der gleitenden Durchschnitte anzupassen, um Trends längerer Zyklen zu identifizieren, und gleichzeitig die Stop-Loss-Spanne angemessen zu erweitern, um bei Scheitern der Umkehr rechtzeitig zu stoppen. Darüber hinaus können weitere Faktoren zur Bestätigung der Umkehr herangezogen werden, wie z.B. Preisformationen auf höheren Zeitebenen.

Optimierung

Diese Strategie kann in folgenden Bereichen optimiert werden:

-

Anpassung der Parameter der gleitenden Durchschnitte, um geeignetere kurz- und langfristige Zyklen zu identifizieren.

-

Testen verschiedener Algorithmen für Unterstützungs-/Widerstandsniveaus, wie z.B. Pareto-Unterstützungs-/Widerstandsniveaus.

-

Ausprobieren verschiedener Volumenindikatoren, wie z.B. Volumen-Oszillator, On-Balance-Volume (OBV) etc.

-

Hinzufügen weiterer Signale zur Bestätigung der Umkehr, wie z.B. Preisformationen auf längeren Zeitebenen, extreme Volumenspitzen etc.

-

Nutzung von Index-Futures zur übergeordneten Marktbestätigung, z.B. mit Index-Futures die Umkehr einzelner Aktien bestätigen.

Durch das Testen verschiedener Parameterkombinationen kann diese Strategie weiter optimiert werden, um Gewinnrate und Erfolgsquote zu erhöhen.

Zusammenfassung

Diese Strategie integriert drei Faktoren – gleitende Durchschnitte, Preisformationen und Handelsvolumen – zur Identifizierung von Umkehrungen und erreicht eine effektive Kombination mehrerer Signale. Sie sucht nur im Kontext eines Trends nach Umkehrmöglichkeiten und vermeidet zufällige Trades. Durch weitere Optimierung der Parameter und Hinzufügen bestätigender Faktoren kann diese Strategie zu einer sehr praktischen kurzfristigen Umkehrstrategie werden.

- 1