Doppelt bestätigte Trendumkehr-Folgestrategie

Überblick

Die Double-Confirmation-Reversal-Trend-Tracking-Strategie kombiniert die 123-Muster-Reversal-Strategie mit einer Unterstützungs-/Widerstands-Durchbruchsstrategie. Sie erreicht eine doppelte Bestätigung von Preisumkehrsignalen, filtert so Rauschsignale heraus und verbessert die Trefferquote der Strategie.

Diese Strategie wird hauptsächlich für mittel- bis langfristige Trades eingesetzt. Wenn sich ein Umkehrsignal bildet, prüft sie gleichzeitig, ob ein wichtiges Unterstützungs- oder Widerstandsniveau durchbrochen wurde. Erst nach dieser doppelten Bestätigung wird ein Handelssignal generiert.

Funktionsprinzip der Strategie

Die Double-Confirmation-Reversal-Trend-Tracking-Strategie besteht aus zwei Komponenten:

-

123-Muster-Reversal-Strategie

Durch Vergleich der Schlusskurse der letzten beiden Kerzen wird festgestellt, ob ein Umkehrmuster auftritt. In Kombination mit dem Stochastic-Oszillator wird die Überkauft-/Überverkauft-Situation beurteilt, um Fehlsignale auszufiltern.

-

Unterstützungs-/Widerstands-Durchbruchsstrategie

Die Unterstützungs- und Widerstandslevel werden anhand des Höchst-, Tiefst- und Schlusskurses des Vortages berechnet. Es wird überwacht, ob der Kurs diese kritischen Niveaus durchbricht.

Wenn der Kurs gleichzeitig die Handelssignale beider Strategien erfüllt, gilt das Umkehrsignal als doppelt bestätigt und ein endgültiger Handelsbefehl wird ausgelöst.

Vorteile der Strategie

- Doppelte Signalbestätigung, höhere Zuverlässigkeit

- Umkehr-Tracking, rechtzeitiges Erfassen von Wendepunkten

- Stochastic-Oszillator als Unterstützung, effektive Filterung von Fehlausbrüchen

Risiken der Strategie

- Die doppelte Bestätigung führt dazu, dass wenige Gelegenheiten herausgefiltert werden

- Risiko fehlgeschlagener Umkehrungen im starken Trend

Durch Parameteroptimierung kann die Strenge der doppelten Bestätigung angepasst werden, um Trefferquote und Anzahl profitabler Trades auszubalancieren.

Optimierung der Strategie

- Anpassung der Stochastic-Parameter zur Optimierung der Überkauft-/Überverkauft-Filterung

- Testen verschiedener Tageskerzen zur Berechnung von Unterstützungs-/Widerstandsleveln

- Hinzufügen einer Stop-Loss-Strategie zur Reduzierung des Umkehrrisikos im starken Trend

Zusammenfassung

Die Double-Confirmation-Reversal-Trend-Tracking-Strategie kombiniert erfolgreich die Vorteile von Umkehrmustern und Durchbrüchen kritischer Niveaus. Während sie die Signalqualität verbessert, gewährleistet sie eine ausreichende Anzahl von Trades. Sie eignet sich für mittel- bis langfristige Trendhandelsstrategien. Die Anpassung von Parametern und die Integration einer Stop-Loss-Strategie können die Stabilität und Praxistauglichkeit der Strategie weiter erhöhen.

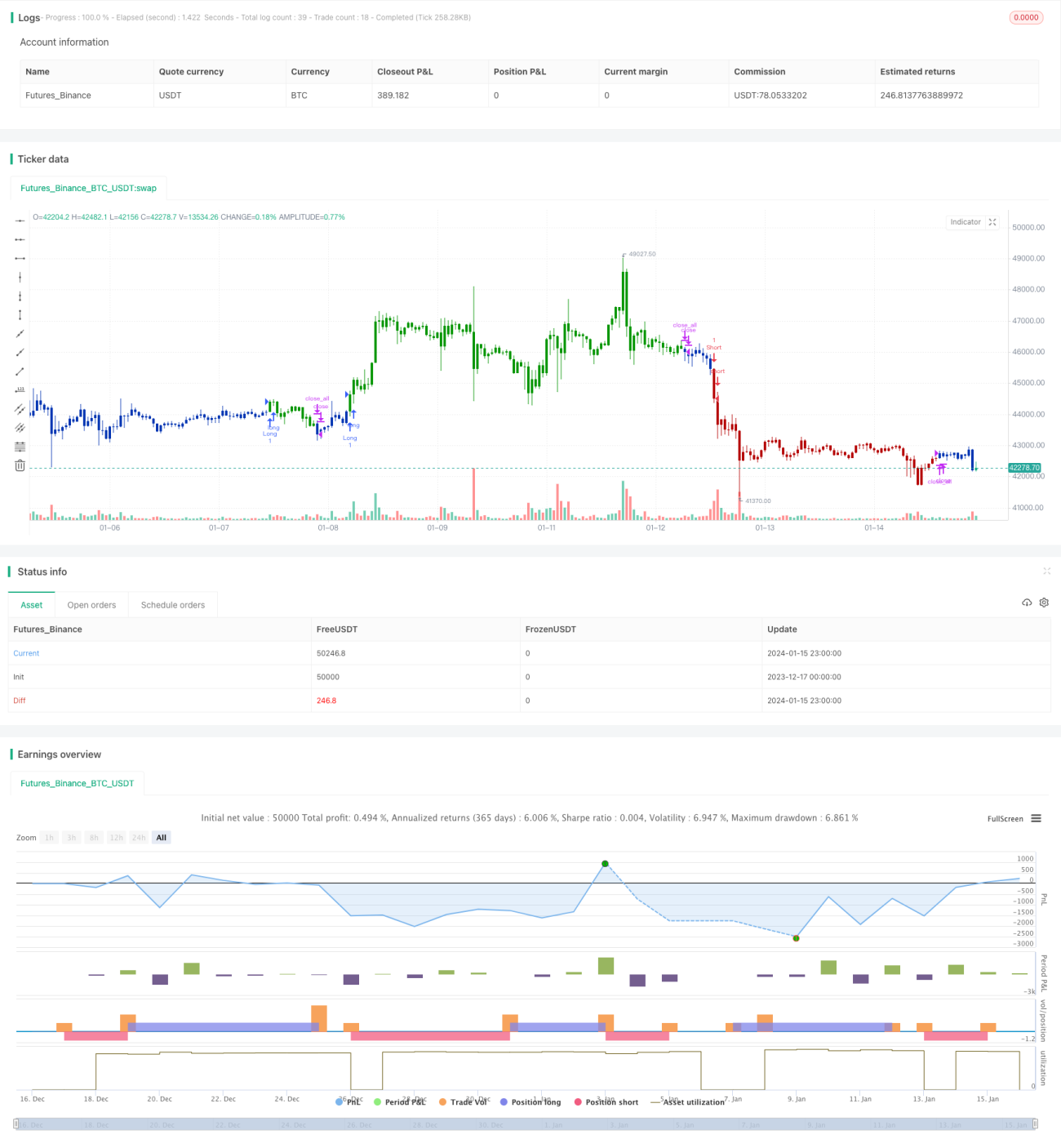

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/09/2020

// This is combo strategies for get a cumulative signal. - 1