Pullback-Short-Strategie basierend auf EMA-Rücksetzer

Übersicht

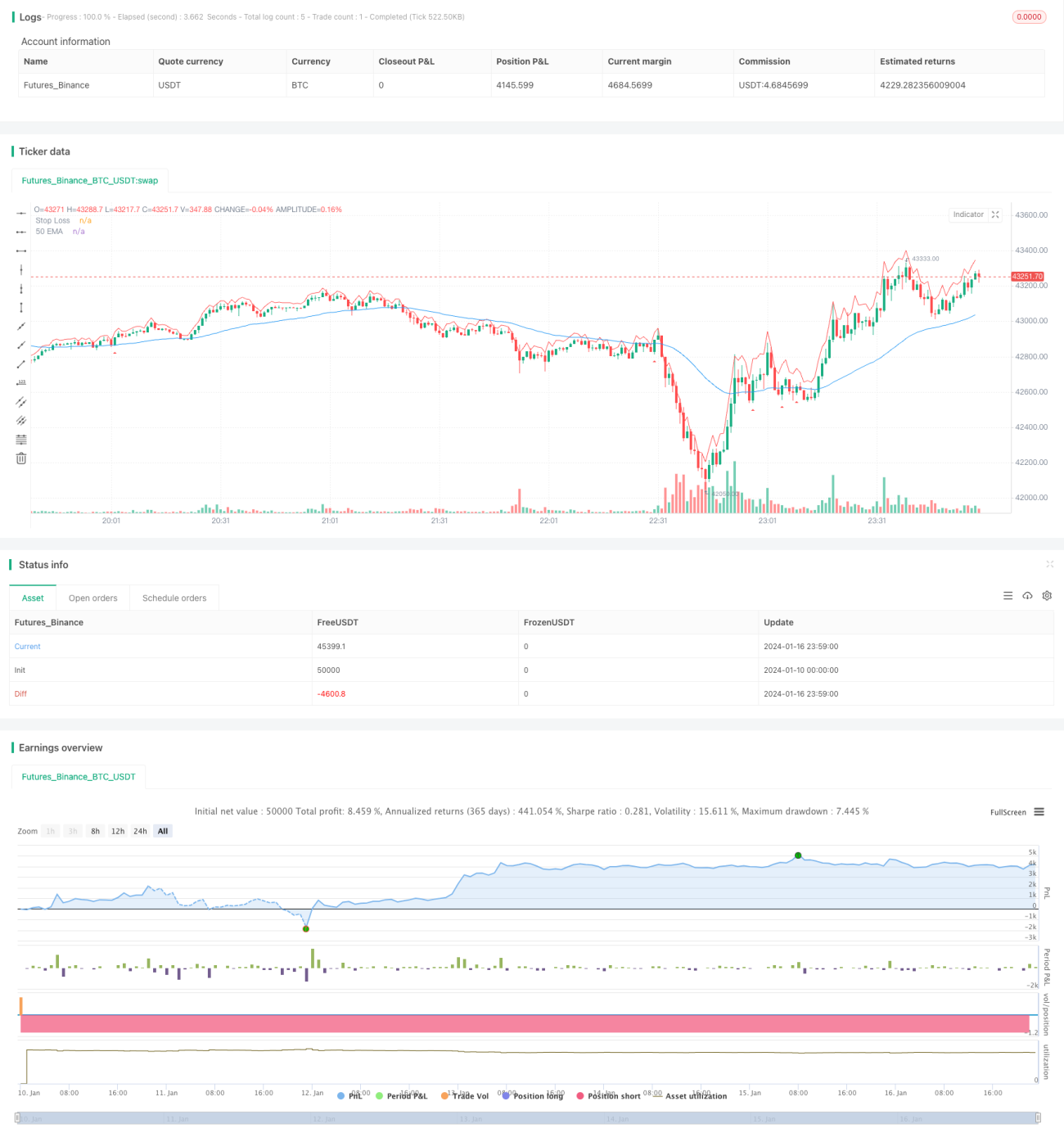

Diese Strategie nutzt den 50-Perioden-EMA und den Schlusskurs der Kerzen, um Entscheidungen zu treffen. Wenn der Preis den EMA von oben nach unten durchbricht, wird eine Short-Position eröffnet. Nach einer Korrektur von 2-3 Kerzen wird auf ein bullisches Engulfing-Muster gewartet. Tritt dieses auf, wird nach dessen Schlusskurs eine Short-Position eröffnet, um kurzfristig zu handeln.

Strategieprinzip

Zunächst wird der 50-Perioden-EMA berechnet. Dann wird geprüft, ob der Preis diesen EMA von oben nach unten durchbricht. Falls ja, wird dies als bärische Impulsnotiz vermerkt. Anschließend wird beurteilt, ob die nachfolgenden Kerzen eine Aufwärtskorrektur zeigen. Ist die Korrektur größer als das Tief der vorherigen Kerze, wird ein Korrektursignal notiert. Nach der Korrektur wird weiter überprüft, ob die nächsten 1-2 Kerzen ein bullisches Engulfing-Muster bilden. Falls ja, wird dies als Engulfing-Signal notiert. Wenn alle drei Bedingungen (bärischer Impuls, Korrektur und Engulfing) gleichzeitig erfüllt sind, wird nach dem Schlusskurs der Engulfing-Kerze eine Short-Position eröffnet, um kurzfristig zu handeln.

Die Strategie zeichnet den 50-Perioden-EMA. Wenn ein Short-Signal generiert wird, wird unterhalb der Kerze ein roter, nach unten zeigender Dreieck-Marker gesetzt. Zusätzlich wird ein Stop-Loss eingezeichnet, dargestellt durch eine rote Stop-Loss-Linie.

Vorteile

Die Strategie kombiniert Trendbestimmung und Mustererkennung und kann so effektiv Trendumkehrungen nutzen. Zunächst wird mit dem EMA die Trendrichtung bestimmt. Dann wird während der Korrektur mit dem Engulfing-Muster ein Signal generiert, um Fehlsignale durch falsche Ausbrüche zu vermeiden. Der Stop-Loss ist klar definiert, und der Drawdown wird gut kontrolliert. Die Strategie eignet sich für kurzfristige Trades.

Risikoanalyse

Die Strategie stützt sich hauptsächlich auf den EMA zur Trendbestimmung. Bei starken Ausbrüchen kann es zu Fehleinschätzungen kommen. Die Erkennung des Engulfing-Musters ist subjektiv; Anzahl und Tiefe der Kerzen müssen optimiert werden. Auch die Stop-Loss-Position muss je nach Marktvolatilität angepasst werden. Insgesamt eignet sich die Strategie besser für stabile Aktienindexmärkte und ist für kurzfristige Trades geeignet.

Durch Optimierung der EMA-Parameter, der Anzahl der Korrekturkerzen und der Anzahl der Engulfing-Kerzen kann die Performance verbessert werden. Außerdem könnte man andere Indikatoren zur Bestimmung von Trend und Korrektursignalen hinzuziehen.

Optimierungsmöglichkeiten

-

Optimierung der EMA-Periode: Testen weiterer EMA-Perioden wie 30, 40 oder 60, um die optimalen Parameter zu finden.

-

Optimierung der Anzahl der Korrekturkerzen: Testen verschiedener Werte wie 2-5 Kerzen, um das beste Korrektursignal zu ermitteln.

-

Optimierung der Anzahl der Engulfing-Kerzen: Testen von 1-3 Kerzen, um das beste Engulfing-Signal zu finden.

-

Optimierung des Stop-Loss-Multiplikators: Testen von 0,5- bis 2-fachem ATR-Stop-Loss, um die beste Stop-Position zu ermitteln.

-

Hinzunahme anderer Indikatoren wie MACD, KDJ zur Verbesserung der Signalgenauigkeit.

-

Testen verschiedener Märkte wie Aktienindizes, Rohöl, Edelmetalle usw., um den Anwendungsbereich zu erweitern.

Zusammenfassung

Die Strategie nutzt zunächst den EMA zur Bestimmung der Trendrichtung und generiert dann mit einer Kombination aus Korrektur und Engulfing-Muster ein Short-Signal. Es handelt sich um eine typische Trendumkehrstrategie. Durch die Verbindung von Trendbestimmung und Mustererkennung kann sie Umkehrchancen effektiv nutzen. Nach Optimierung der Parameter kann die Strategie gute Ergebnisse erzielen. Insgesamt ist die Strategie einfach umzusetzen, das Risiko kontrollierbar und sie eignet sich hervorragend für kurzfristige Trades. Ihr Vorteil liegt darin, Umkehrbewegungen rechtzeitig zu erkennen und klare Stop-Loss-Punkte zu setzen. Insgesamt besitzt die Strategie einen gewissen praktischen Wert.

- 1