Handelsstrategie: Wochenlinie durchbricht gleitenden Durchschnitt

Überblick

Diese Strategie basiert auf dem wöchentlichen Schlusskurs von Bitcoin und dem 8-Wochen-einfachen gleitenden Durchschnitt. Wenn der wöchentliche Schlusskurs über den 8-Wochen-Durchschnitt steigt, wird eine Long-Position eröffnet; wenn der wöchentliche Schlusskurs unter den 8-Wochen-Durchschnitt fällt, wird die Position geschlossen. Zusätzlich werden Stop-Loss und Take-Profit Verhältnisse festgelegt, um das Risiko zu kontrollieren.

Funktionsweise der Strategie

Die Strategie analysiert den wöchentlichen Chart von Bitcoin und den 8-Wochen-einfachen gleitenden Durchschnitt, um festzustellen, ob sich der Markt in einem Aufwärts- oder Abwärtstrend befindet. Wenn der wöchentliche Schlusskurs über den 8-Wochen-Durchschnitt bricht, deutet dies auf einen Eintritt in einen Aufwärtstrend hin. Ein Long-Einstieg kann dann Gewinne bringen. Wenn der wöchentliche Schlusskurs unter den 8-Wochen-Durchschnitt fällt, bedeutet dies, dass der Wochenchart von Bitcoin in einen Abwärtstrend eintritt. Die zuvor eröffnete Long-Position sollte dann mit einem Stop-Loss geschlossen werden.

Konkret werden in der Strategie folgende Bedingungen festgelegt:

buy_condition = crossover(btc, ma) # wöchentlicher Schlusskurs über dem 8-Wochen-Durchschnitt → Long

sell_condition = crossunder(btc, ma) # wöchentlicher Schlusskurs unter dem 8-Wochen-Durchschnitt → Position schließen

Wenn die Kaufbedingung erfüllt ist, geht die Strategie long. Wenn die Verkaufsbedingung erfüllt ist, wird die Position entweder mit einem Take-Profit oder einem Stop-Loss geschlossen.

Zusätzlich werden die Verhältnisse für Stop-Loss und Take-Profit festgelegt:

loss_ratio = input(defval=1, title="LOSS RATIO", group="STRATEGY")

reward_ratio = input(defval=3, title="REWARD RATIO", group="STRATEGY")

Dabei beträgt das Stop-Loss-Verhältnis standardmäßig 1 und das Take-Profit-Verhältnis standardmäßig 3. Das bedeutet: Wenn ein Schließsignal kommt, wird bei einem aktuellen Gewinn der Gewinn mit dem 3-fachen als Take-Profit realisiert; bei einem aktuellen Verlust wird der Verlust mit dem 1-fachen als Stop-Loss begrenzt.

Vorteile der Strategie

Die Strategie bietet folgende Vorteile:

- Wochenbasierte Handelsentscheidungen mit geringen Drawdowns, geeignet für langfristige Haltung.

- Der 8-Wochen-Durchschnitt filtert Seitwärtsbewegungen heraus und identifiziert Haupttrends.

- Stop-Loss und Take-Profit kontrollieren das Risiko.

Risikoanalyse

Die Strategie birgt jedoch auch einige Risiken:

- Wochenbasierte Entscheidungen erlauben keine Anpassung an kurzfristige Kursbewegungen.

- Ausbruchssignale können Fehlsignale sein.

- Bei außergewöhnlichen Marktbedingungen können Stop-Loss und Take-Profit unwirksam werden.

Gegenmaßnahmen:

- Kombination mit anderen kurzfristigen Indikatoren, um kurzfristige Anpassungsmöglichkeiten zu erkennen.

- Hinzufügen zusätzlicher Filter, um Fehlsignale zu vermeiden.

- Anpassung der Stop-Loss/Take-Profit-Verhältnisse an die Marktsituation, um Verluste zu reduzieren.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Hinzufügen weiterer Filter, um die Gültigkeit von Ausbruchssignalen sicherzustellen.

- Optimierung der Einstellungen für Stop-Loss und Take-Profit.

- Kombination mit kurzfristigeren Indikatoren für ein Multi-Zeitrahmen-Konzept.

- Einsatz von maschinellen Lernalgorithmen zur automatischen Optimierung der Parameter.

Zusammenfassung

Die Strategie ist insgesamt recht einfach und direkt: Sie nutzt den Ausbruch des wöchentlichen Kurses über den gleitenden Durchschnitt, um den Markttrend zu bestimmen, und setzt Stop-Loss und Take-Profit zur Risikokontrolle ein. Sie kann als Referenz für langfristige Bitcoin-Halter dienen. Allerdings hat die Strategie auch blinde Flecken; Verbesserungen sind hinsichtlich der Erhöhung der Signalgültigkeit, der Optimierung der Parametereinstellungen und der Umsetzung eines Multi-Zeitrahmen-Ansatzes möglich.

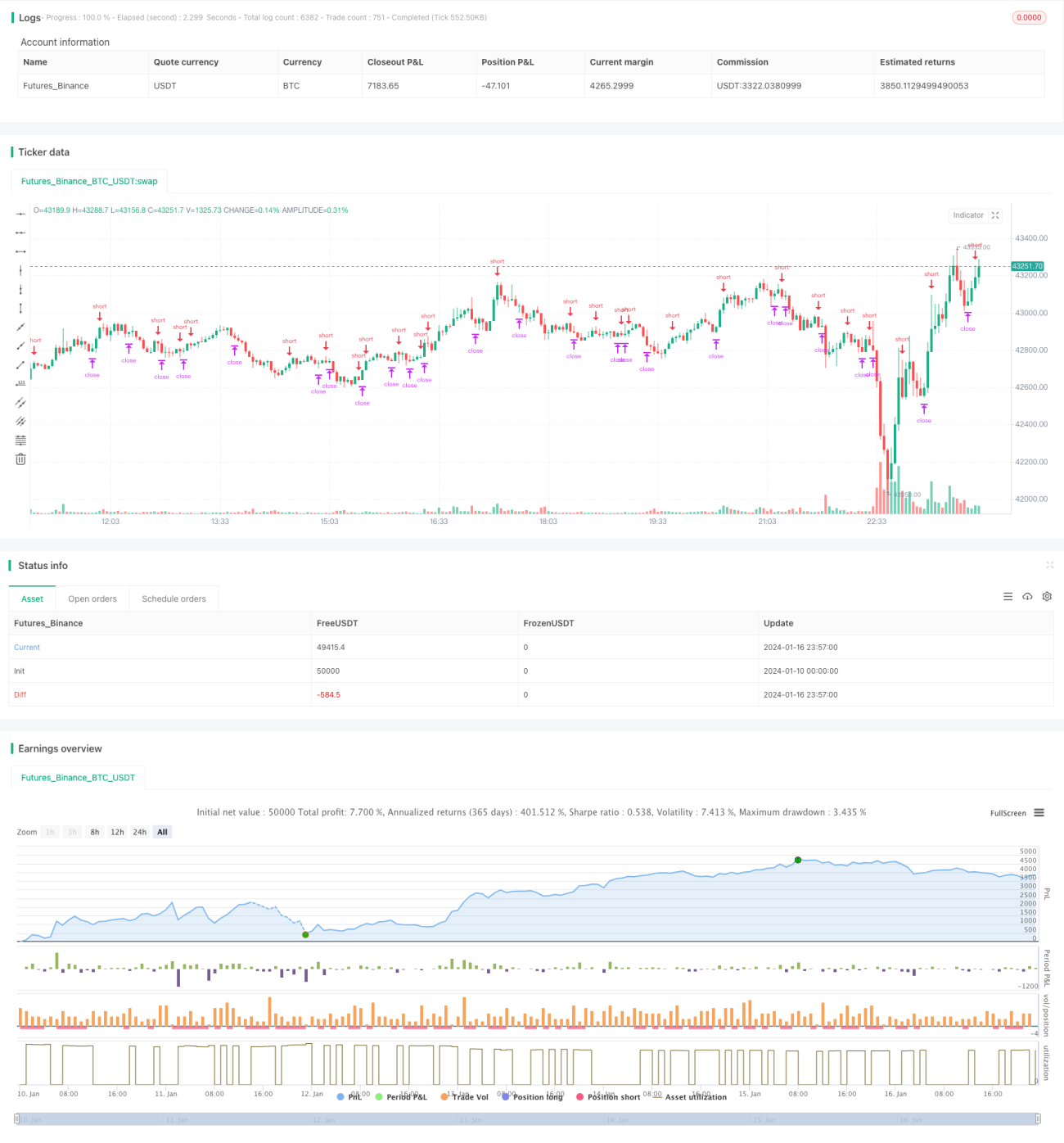

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © taberandwords

//developer: taberandwords

//author: taberandwords- 1