Einseitige Trend-Ausbruchsstrategie bei Seitwärtsbewegung

Überblick

Die Single-Side-Trend-Shock-Breakout-Strategie ist eine Ausbruchsstrategie, die Preiskanäle und Trendbewertungen nutzt. Sie zielt darauf ab, die Trendrichtung zu identifizieren, in eine Seitwärtsrange einzusteigen, sobald der Ausbruch erfolgt, und die Position nach Erreichen eines festgelegten Gewinnziels zu schließen.

Strategieprinzip

Diese Strategie berechnet die obere und untere Linie des Preiskanals und entscheidet über einen Einstieg, wenn der Preis den Kanal durchbricht. Konkret berechnet die Strategie zunächst das Höchst- und Tiefstpreis der letzten N Perioden sowie die Mittellinie. Dann wird die durchschnittliche absolute Abweichung des Preises von der Mittellinie ermittelt, um die obere und untere Schranke zu erhalten.

Bei der Trendbewertung prüft die Strategie, ob die letzten Kerzen vollständig über dem Kanal (Long-Signal) oder unter dem Kanal (Short-Signal) schließen. Sobald ein Trend erkannt wird, wartet die Strategie auf eine Seitwärtsbewegung und erzeugt ein Signal, wenn der Preis nahe der oberen oder unteren Kanalgrenze ausbricht. Der Einstieg erfolgt dabei gegen den Trend (Gegentrend-Einstieg).

Zusätzlich wertet die Strategie den Kerzenkörper-Ausbruch als ergänzendes Einstiegssignal aus. Wenn die Länge des Kerzenkörpers ein bestimmtes Vielfaches der durchschnittlichen Körperlänge überschreitet, wird ein Signal generiert. Nach dem Einstieg setzt die Strategie ein Gewinnziel, bei dessen Erreichen die Position aktiv geschlossen wird.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Die Verwendung von Preiskanälen zur Trendbestimmung reduziert die Wahrscheinlichkeit von Fehlausbrüchen.

- Der Gegentrend-Einstieg ermöglicht Gewinne während einer Seitwärtsbewegung im Trend.

- Der Kerzenkörper-Ausbruch als zusätzliches Signal verbessert die Einstiegsgenauigkeit.

- Ein festgelegtes Gewinnziel ermöglicht einen aktiven Gewinnmitnahme.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Eine falsche Parameterwahl für den Preiskanal kann zu einer zu breiten oder zu engen Range führen.

- Ein Gegentrend-Einstieg in einem starken Trend kann zu erheblichen Verlusten führen.

- Der Kerzenkörper-Ausbruch kann leicht Fehlsignale erzeugen.

- Ein ungünstig gesetztes Gewinnziel kann Teile des Gewinns schmälern.

Um die Risiken zu verringern, können Parameter angepasst werden, um die Kanalbreite zu reduzieren, Gegentrend-Einstiege in starken Trends zu vermeiden und die Gewinnmitnahme-Logik zu optimieren.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Richtungen optimiert werden:

- Hinzufügen weiterer Trendindikatoren, um die Trendgenauigkeit zu erhöhen.

- Optimierung der Parameter für den Kerzenkörper-Ausbruch, um die Rate der Fehlsignale zu senken.

- Kombination mit weiteren Indikatoren zur Filterung von Einstiegszeitpunkten.

- Dynamische Anpassung des Gewinnziels.

Zusammenfassung

Die Single-Side-Trend-Shock-Breakout-Strategie nutzt Preiskanäle und Trendbewertung, um in Seitwärtsphasen gegensätzliche Positionen aufzubauen und Gewinne zu erzielen. Sie bietet Vorteile wie Trendbewertung und aktive Gewinnmitnahme, birgt aber auch gewisse Risiken. Durch den Einsatz mehrerer Indikatoren, Parameteroptimierung und andere Maßnahmen können Risiken reduziert und die Gewinnmarge erhöht werden. Die Strategie eignet sich für den kurzfristigen Handel und kann als Ergänzung zu trendfolgenden Strategien eingesetzt werden.

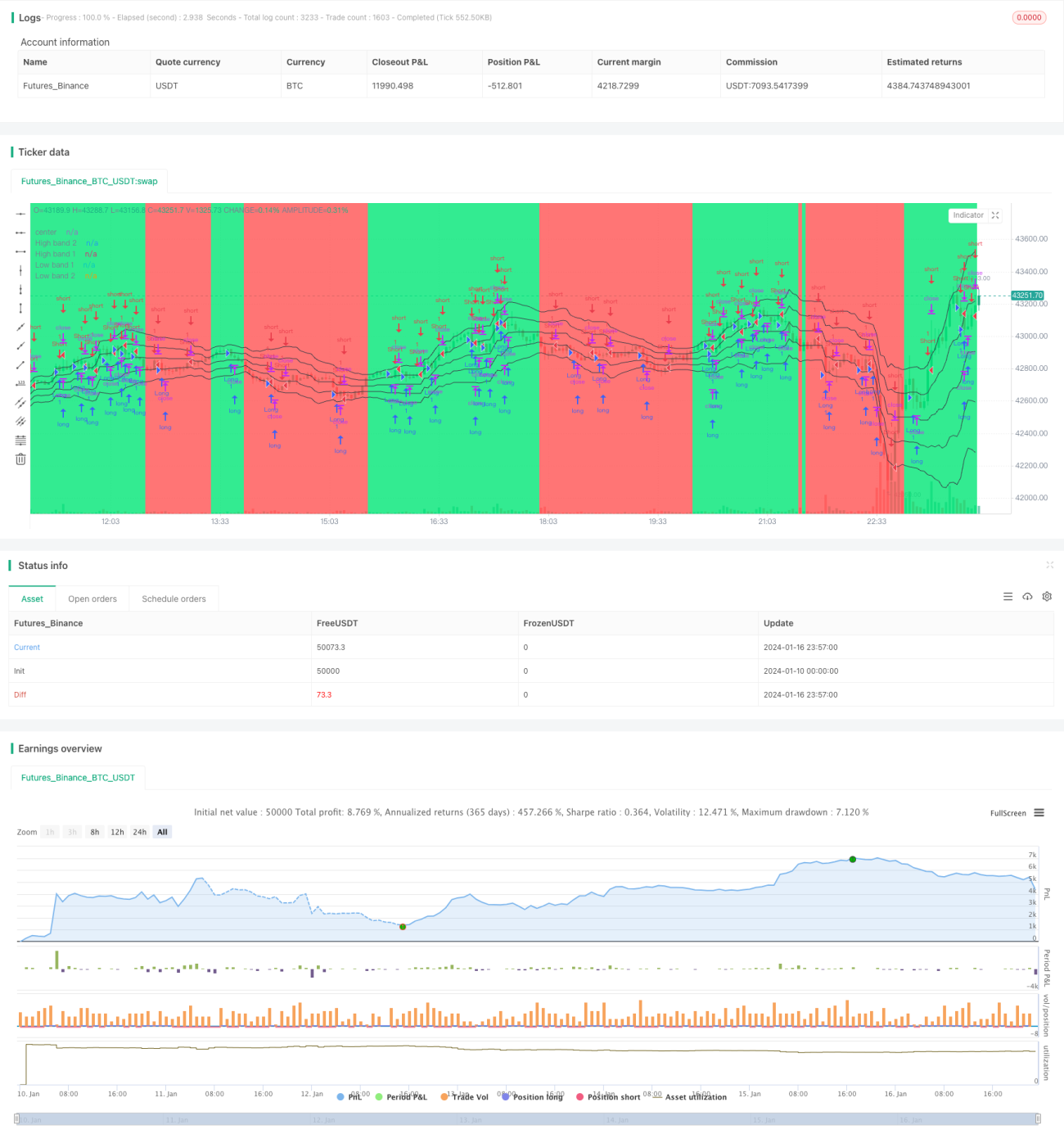

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Noro's Bands Scalper Strategy v1.5", shorttitle = "Scalper str 1.5", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

- 1