Quantitative Handelsstrategie mit doppeltem RSI-Durchbruch

Überblick

Die Doppel-RSI-Durchbruchsstrategie ist eine quantitative Handelsstrategie, die gleichzeitig den schnellen RSI und den langsamen RSI-Indikator nutzt, um Handelssignale zu generieren. Die Strategie erzeugt Handelssignale durch den Durchbruch zwischen den beiden RSI-Indikatoren, um Markttrends zu verfolgen.

Strategieprinzip

Die Strategie verwendet zwei RSI-Indikatoren gleichzeitig: einen schnellen RSI mit einer Periode von 2 und einen langsamen RSI mit einer Periode von 14. Handelssignale entstehen aus dem Durchbruch zwischen den beiden RSI-Indikatoren.

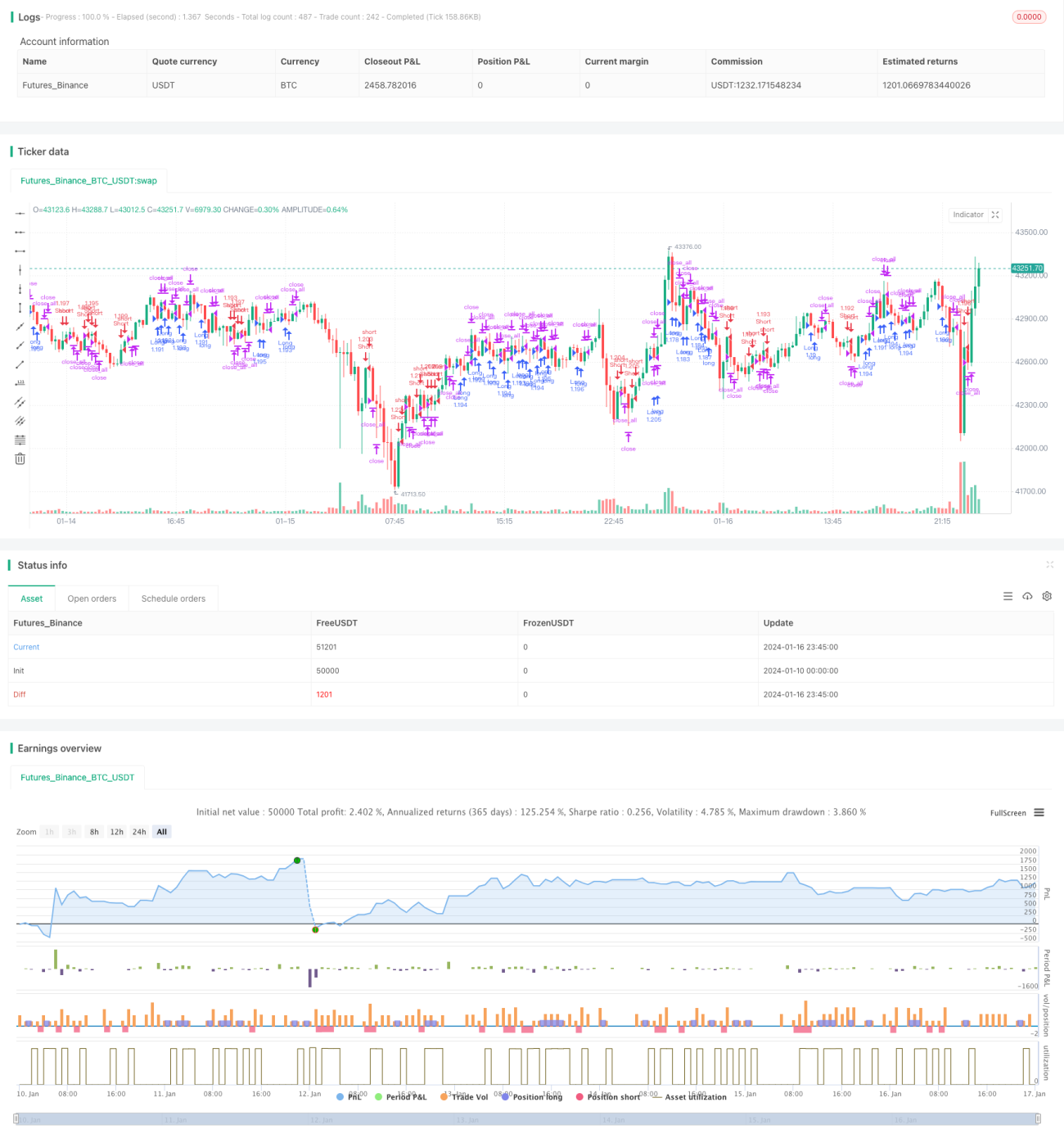

Wenn der langsame RSI größer als 50 und der schnelle RSI kleiner als 50 ist, wird ein Long-Signal ausgelöst; wenn der langsame RSI kleiner als 50 und der schnelle RSI größer als 50 ist, wird ein Short-Signal ausgelöst. Nach dem Eingehen einer Long- oder Short-Position wird bei einem Stop-Loss-Signal (rote Kerzenkerze bei Verlust einer Long-Position, grüne Kerzenkerze bei Verlust einer Short-Position) die Position geschlossen.

Vorteile

- Nutzung der überkauften/überverkauften Eigenschaften des RSI-Indikators zur Generierung von Handelssignalen, um Käufe zu Höchstkursen und Verkäufe zu Tiefstkursen zu vermeiden.

- Die Kombination von schnellem und langsamem RSI ermöglicht die Verfolgung von Markttrends und zeitnahe Ein- und Ausstiege.

- Verfolgung mittel- bis langfristiger Trends, wodurch kurzfristige Marktstörungen vermieden werden.

- Risikomanagement mit Stop-Loss-Mechanismus.

Risiken und Lösungen

- Risiko von Fehldurchbrüchen. Lösung: Angemessene Parameter für schnellen und langsamen RSI festlegen, um echte Durchbrüche sicherzustellen.

- Risiko durch falsch gesetzte Stop-Loss-Punkte. Lösung: Stop-Loss-Abstand basierend auf der Marktvolatilität angemessen festlegen.

- Risiko einer Abwärtsspirale (Verlusteskalation). Lösung: Keine Jagd nach Kursausschlägen, Ein- und Ausstiege gemäß den Strategieregeln durchführen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Parameter für schnellen und langsamen RSI zur Ermittlung der optimalen Kombination.

- Einführung weiterer Indikatoren zur Kombination, um zuverlässigere Handelssignale zu erhalten.

- Dynamischer Stop-Loss, der die Stop-Loss-Punkte in Echtzeit an die Marktvolatilität anpasst.

Zusammenfassung

Die Doppel-RSI-Durchbruchsstrategie nutzt schnelle und langsame RSI-Indikatoren, um Markttrends zu verfolgen und Handelssignale in überkauften/überverkauften Zonen zu generieren, wodurch Käufe zu Höchstkursen und Verkäufe zu Tiefstkursen effektiv vermieden werden. Gleichzeitig ist ein Stop-Loss-Mechanismus zur Risikokontrolle integriert. Die Strategie ist einfach zu bedienen, leicht umsetzbar und eignet sich für den quantitativen Handel. Durch Parameteroptimierung, Kombination von Indikatoren usw. kann der Profit-Faktor weiter verbessert werden.

- 1