Bodenbruch-Rückkaufstrategie

Überblick

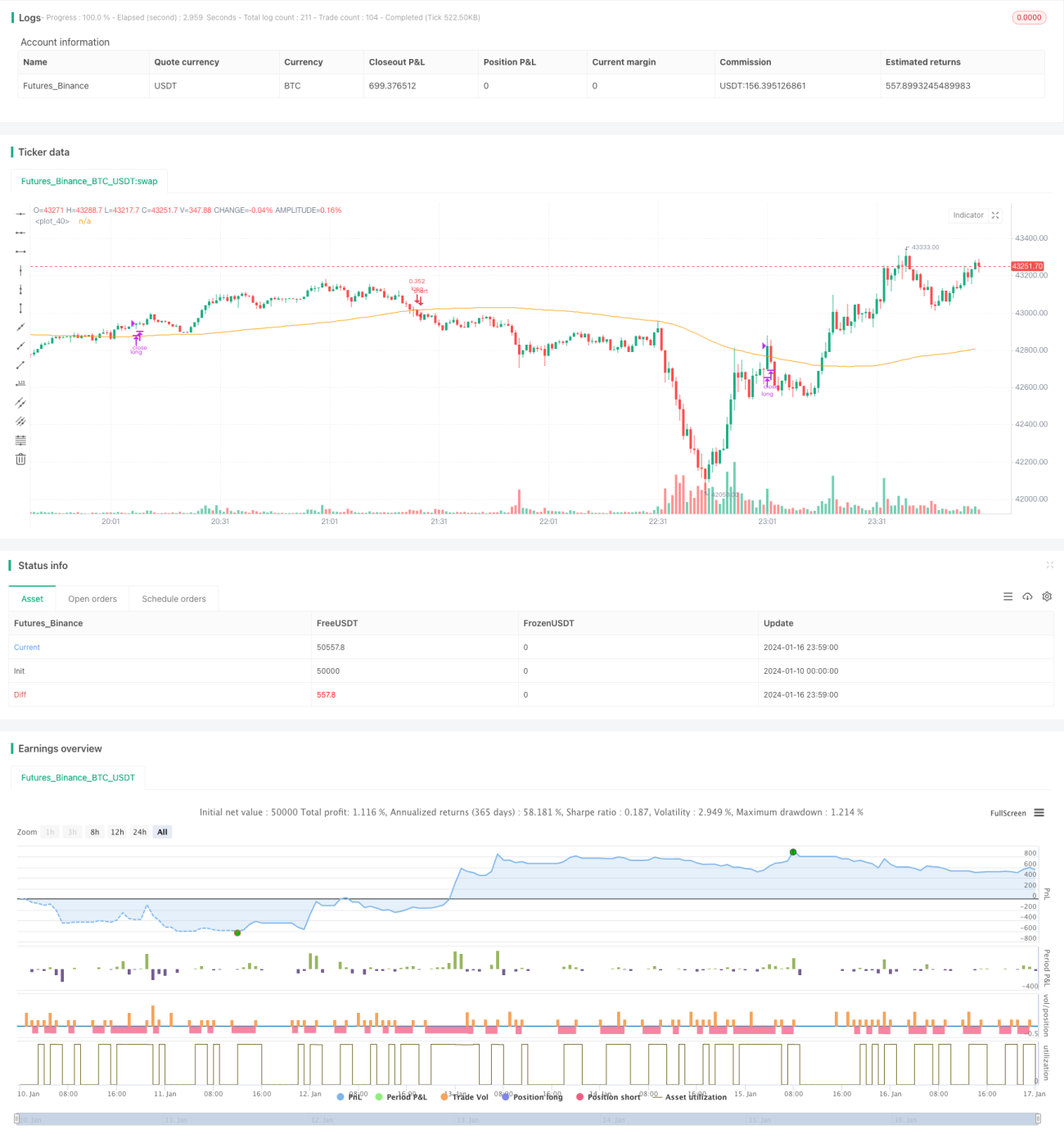

Die „Break-and-Rebound“-Strategie ist eine klassische Tiefkauf-Hochverkauf-Strategie. Sie nutzt den RSI-Indikator, um überverkaufte Punkte zu identifizieren, und sendet ein Kaufsignal, sobald der Preis auf ein bestimmtes Niveau gefallen ist, um Token zu einem günstigen Kurs zu akkumulieren. Wenn der Preis wieder steigt, wird durch das Setzen eines RSI-Ausstiegsschwellenwerts ein gewinnbringender Ausstieg realisiert. Diese Strategie eignet sich für mittel- bis langfristige Positionen, kann effektiv falsche Ausbrüche in Seitwärtsmärkten filtern und die durchschnittlichen Haltungskosten optimieren.

Strategieprinzip

Die Strategie basiert hauptsächlich auf dem RSI-Indikator, um überverkaufte Punkte zu erkennen. Der normale Bereich des RSI liegt zwischen 0 und 100. Sinkt der RSI unter den festgelegten Einstiegsschwellenwert von 35, wird ein Kaufsignal ausgelöst; steigt der RSI wieder über den festgelegten Ausstiegsschwellenwert von 65, wird ein Verkaufssignal generiert. So kann man rechtzeitig bei Trendumkehrungen ein- und aussteigen und das Prinzip „Tief kaufen, hoch verkaufen“ umsetzen.

Zusätzlich wird ein einfacher gleitender Durchschnitt von 100 Perioden in die Strategie integriert, der zusammen mit dem RSI eine kombinierte Bedingung bildet: Ein Kaufsignal wird nur ausgelöst, wenn der Preis unter den gleitenden Durchschnitt fällt und gleichzeitig der RSI in den überverkauften Bereich eintritt. Dies filtert effektiv einige falsche Ausbrüche heraus und reduziert unnötige Trades.

Strategievorteile

- Nutzt RSI zur effektiven Identifikation von überverkauften/überkauften Punkten und ermöglicht Einstiege zu günstigen Kosten an Wendepunkten

- Kombination mit gleitendem Durchschnitt filtert Fehlsignale heraus und vermeidet Nachkaufen zu hohen Kursen

- Geeignet für mittel- bis langfristige Haltedauer, kann potenzielle Aufwärtstrends erschließen

Strategierisiken und Lösungen

- Es besteht eine gewisse Verzögerung, wodurch schnelle Trendumkehrungen verpasst werden könnten

- Verkürzung des RSI-Berechnungszeitraums, um die Indikatorreaktion zu beschleunigen

- In Seitwärtsmärkten können mehrere Verlustpositionen auftreten

- Anpassung des Zeitraums des gleitenden Durchschnitts oder Verzicht auf den gleitenden Durchschnitt

- Angemessene Lockerung der RSI-Einstiegs- und Ausstiegsparameter

Optimierungsrichtungen der Strategie

- Testen verschiedener Währungspaare und Zeitrahmen zur Parameteroptimierung

- Versuch der Kombination mit anderen Indikatoren wie MACD, Bollinger-Bändern usw.

- Dynamische Anpassung der RSI-Parameter oder des gleitenden Durchschnitts

- Optimierung des Positionsmanagement-Ansatzes

Zusammenfassung

Die „Break-and-Rebound“-Strategie ist insgesamt eine robuste und praktische Tiefkauf-Hochverkauf-Strategie. Durch die doppelte Filterung mittels RSI und gleitendem Durchschnitt werden Fehlsignale wirksam unterdrückt, und mit optimierten Parametern lassen sich niedrigere Haltungskosten erzielen. Gleichzeitig können durch eine angemessene Optimierung der Indikatorparameter und eine Anpassung der Positionsstrategie eine höhere Kapitaleffizienz erreicht werden.

- 1