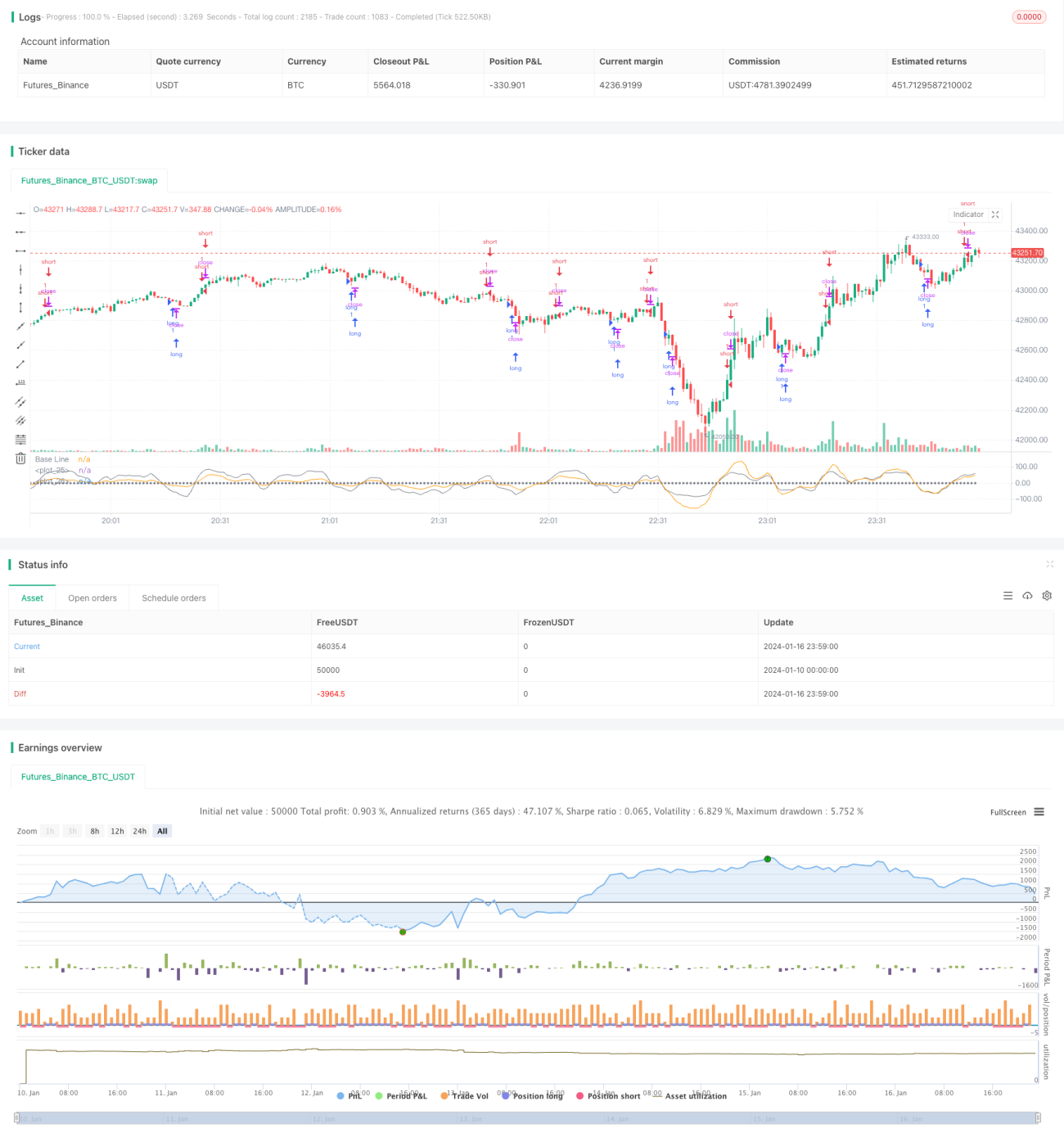

Kurzfristige Tradingstrategie basierend auf dem Stochastic Index

Übersicht

Diese Strategie basiert auf dem Stochastic Index (SMI) und wurde für den kurzfristigen Handel mit Aktien und Kryptowährungen entwickelt. Sie kombiniert die überkauften/überverkauften Signale des Stochastic Index mit der Bestätigung durch einen gleitenden Durchschnitt, um bei Trendmärkten günstige Einstiegspunkte inmitten von Zwischenkorrekturen zu identifizieren.

Strategieprinzip

Die Strategie nutzt den Stochastic Index, um überkaufte und überverkaufte Zonen des Marktes zu bestimmen. Die Berechnungsformel des Stochastic Index lautet:

SMI = (MA(Schlusskurs – LL) / (HH – LL)) * 100

Dabei ist LL der niedrigste Kurs innerhalb von N Tagen und HH der höchste Kurs innerhalb von N Tagen. Das Konzept des Indikators besagt: Wenn der Schlusskurs nahe am Höchstkurs der letzten N Tage liegt, ist der Markt überkauft; liegt er nahe am Tiefstkurs, ist er überverkauft.

In dieser Strategie werden die SMA-Parameter auf 5 und 3 gesetzt, was einem Stochastic Index über 5 bzw. 3 Tage entspricht. Da ein einzelner Parameter oft Fehlsignale erzeugt, verwendet die Strategie eine doppelte SMA-Bestätigung, um Rauschen herauszufiltern.

Zusätzlich wird ein exponentiell gleitender Durchschnitt (EMA) überlagert, dessen Parameter auf die gleichen Werte wie beim SMI gesetzt sind, um die SMI-Signale weiter zu bestätigen und Fehlinterpretationen zu vermeiden.

Strategievorteile

- Erkennung von überkauften/überverkauften Zonen auf Basis des Stochastic Index zur Erfassung von Umkehrchancen.

- Doppelte SMA-Parametereinstellung filtert effektiv Fehlsignale.

- Kombination mit EMA zur Bestätigung vermeidet Fehlurteile.

Strategierisiken

- Der SMI kann leicht Fehlsignale erzeugen, selbst wenn doppelte SMA- und EMA-Indikatoren verwendet werden – ein vollständiger Risikoausschluss ist nicht möglich.

- In Trendmärkten kann die Strategie zu übermäßigen Gegentrades führen und somit die Gesamtrendite beeinträchtigen.

Risikovermeidung:

- Einsatz von Stop-Loss, um Einzelverluste zu begrenzen.

- Verwendung der Strategie nur in Seitwärts- oder Range-Märkten, nicht in trendstarken Märkten.

Optimierungsmöglichkeiten

- Testen verschiedener Parametereinstellungen des SMI zur Ermittlung der optimalen Kombination.

- Versuch der Kombination mit anderen Indikatoren (z. B. Bollinger-Bänder, KDJ) zur Verbesserung der Signalgenauigkeit.

- Optimierung der Stop-Loss-Strategie durch variable Stop-Losses basierend auf der Marktvolatilität.

- Integration von Trendbestimmungsindikatoren, um den Einsatz in Trendmärkten zu vermeiden.

Zusammenfassung

Diese Strategie eignet sich insgesamt gut für den kurzfristigen Handel. Sie nutzt die überkauften/überverkauften Eigenschaften des Stochastic Index in Verbindung mit gleitenden Durchschnitten zur Signalfilterung und -bestätigung, um kurzfristige Handelsmöglichkeiten zu identifizieren. Allerdings kann die Strategie in Trendmärkten leicht Fehlsignale erzeugen, weshalb besondere Vorsicht geboten ist. Idealerweise sollte sie mit Trendbestimmungsindikatoren kombiniert werden, um solche Situationen zu vermeiden. Insgesamt kann die Strategie in Seitwärtsmärkten einige kurzfristige Handelschancen bieten, doch ist auf das Risikomanagement zu achten – ein Stop-Loss-Ausstieg ist entscheidend.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="SMIndex Strategy", shorttitle="SMIndex Strategy", overlay=false, pyramiding=0, initial_capital=1000, currency=currency.USD)

//

sm1 = input(5, 'sm1')- 1