Auf dem T3-Indikator basierende Trendfolge-Handelsstrategie

Strategieübersicht

Diese Strategie basiert auf dem T3-Gleitenden-Durchschnittsindikator und entwirft ein Trendfolge-Handelssystem. Das System erkennt automatisch die Richtung des Preistrends und geht entsprechend Long oder Short. Bei steigenden Preisen wird long gegangen, bei fallenden Preisen short. Das System verfügt außerdem über eine Funktion für Reverse-Trades (Gegentrendhandel).

Grundprinzip der Strategie

Die Strategie verwendet den T3-Indikator, um die Richtung des Preistrends zu bestimmen. Der T3-Indikator ist ein adaptiver gleitender Durchschnitt mit höherer Empfindlichkeit, der schneller auf Preisänderungen reagieren kann. Die Berechnungsformel lautet:

T3(n) = GD(GD(GD(n)))

Dabei steht GD für den verallgemeinerten DEMA (Double Exponential Moving Average), berechnet als:

GD(n,v) = EMA(n) * (1+v) - EMA(EMA(n)) * v

v ist der Volumenfaktor, der bestimmt, wie empfindlich der gleitende Durchschnitt auf lineare Preistrends reagiert. Bei v=0 gilt GD=EMA; bei v=1 gilt GD=DEMA. Der Autor empfiehlt v=0,7.

Die Strategie vergleicht den T3-Indikator mit dem Preis. Wenn der T3 den Preis von unten nach oben kreuzt, wird dies als Aufwärtstrend gewertet und es wird long gegangen. Wenn der T3 den Preis von oben nach unten kreuzt, wird dies als Abwärtstrend gewertet und es wird short gegangen.

Vorteile der Strategie

- Verwendung des adaptiven gleitenden Durchschnitts T3-Indikator, der sensibel auf Trendänderungen reagiert

- Automatische Erkennung der Preistrendrichtung ohne manuelle Beurteilung

- Konfigurierbarer Reverse-Trade, um flexibel auf Marktveränderungen zu reagieren

Risiken der Strategie

- Der T3-Indikator kann in Seitwärtsphasen Schwierigkeiten haben, die Trendrichtung zu bestimmen

- Der adaptive gleitende Durchschnitt kann zu Fehlsignalen neigen

- Die Risikokontrolle bei Reverse-Trades erfordert besondere Vorsicht

Durch Anpassung der Parameter des T3-Indikators oder Hinzufügen weiterer Filterindikatoren können Fehltrades reduziert werden. Auch der Einsatz von Stop-Loss kann helfen, Einzelverluste zu begrenzen.

Optimierungsmöglichkeiten

- Hinzufügen weiterer Filterindikatoren wie MACD, RSI usw. für Kombination

- Erweiterung der Trendbestimmungsregeln, um Fehlsignale in Seitwärtsmärkten zu vermeiden

- Optimierung der Parameter, z. B. Anpassen des v-Werts für bessere Parameterkombinationen

- Integration einer Stop-Loss-Logik

Zusammenfassung

Die Strategie erkennt automatisch die Richtung des Preistrends mithilfe des T3-Indikators, ohne manuelle Eingriffe, und kann automatisch Long- und Short-Positionen eingehen. Gleichzeitig kann eine Reverse-Trade-Logik konfiguriert werden, um auf komplexere Marktsituationen zu reagieren. Die Indikatorparameter und die Handelslogik bieten Raum für Optimierungen, um die Strategieleistung weiter zu verbessern.

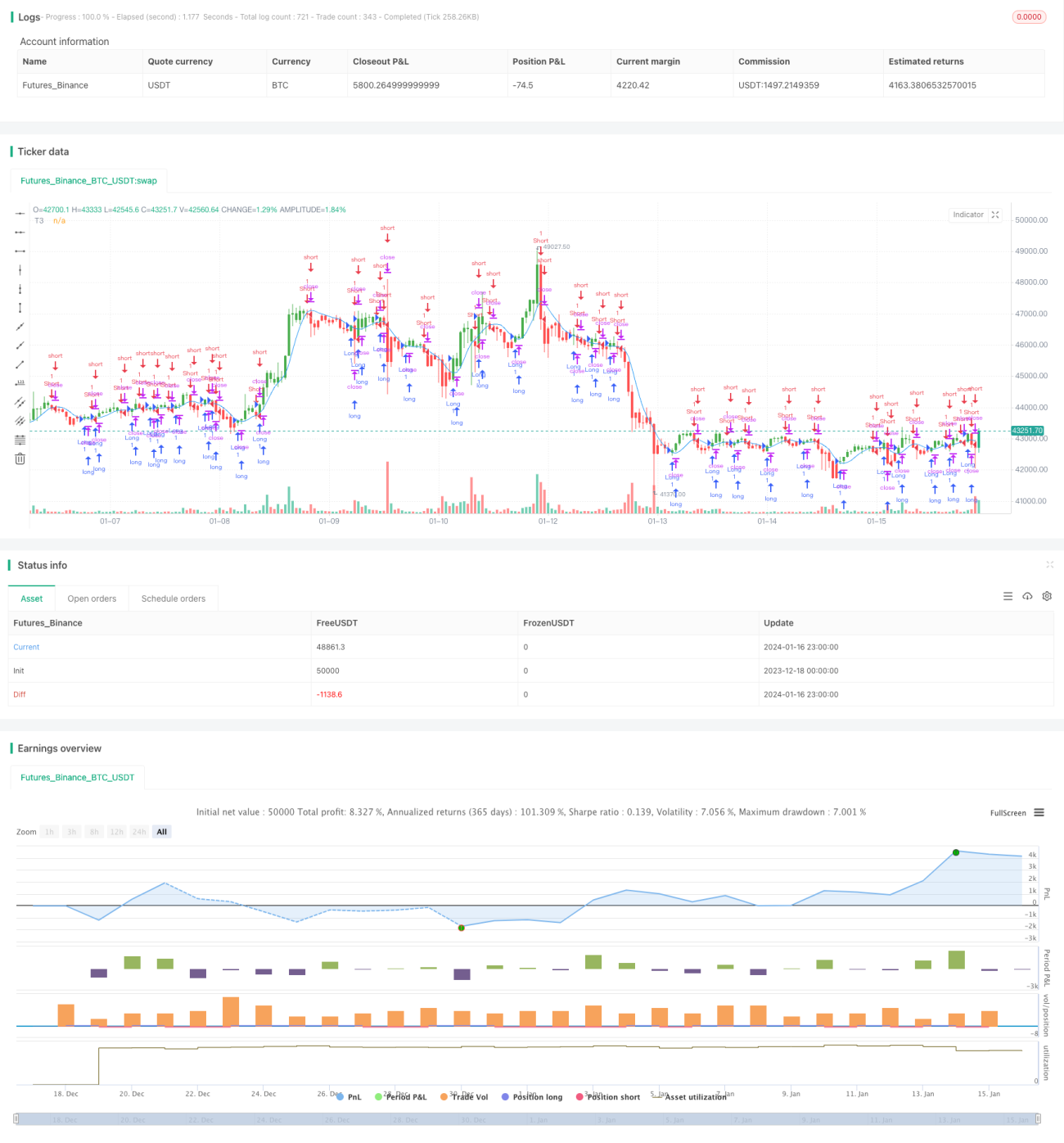

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.00 29/11/2017

// This indicator plots the moving average described in the January, 1998 issue- 1