Aktive quantitative Bodenabfangstrategie

Überblick

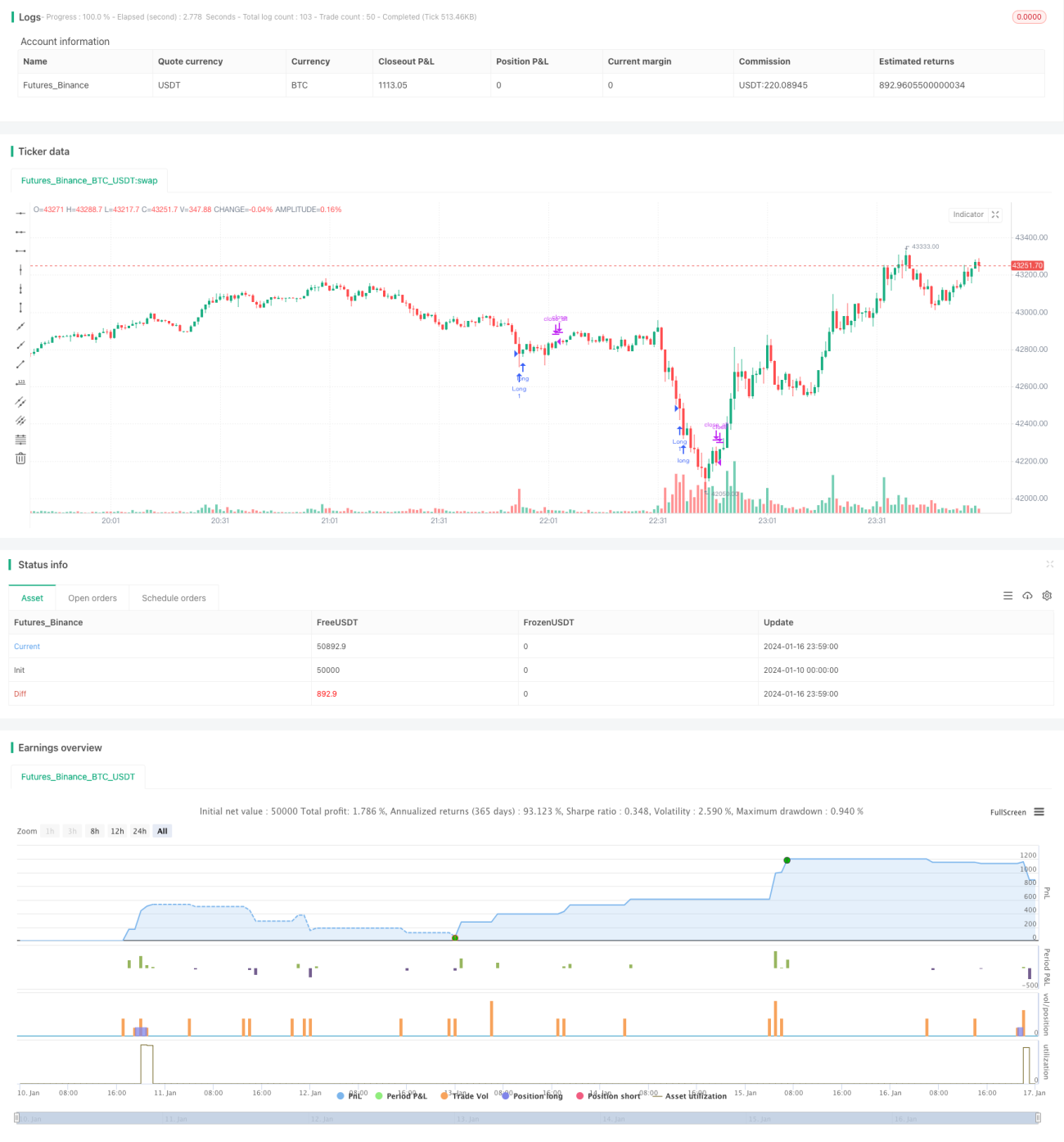

Diese Strategie identifiziert kurzfristige Tiefpunkte anhand eines deutlichen Handelsvolumens in einem Abwärtstrend und führt Kaufoperationen unter überverkauften Bedingungen durch. Es handelt sich um eine aggressive kurzfristige Handelsstrategie.

Strategieprinzip

Wenn das Handelsvolumen das Zweifache der Standardabweichung des auf SMA basierenden Durchschnittsvolumens überschreitet, wird dies als deutliches Handelsvolumen betrachtet. Gleichzeitig wird ein RSI unter 30 als überverkaufter Zustand angesehen. Wenn beide Bedingungen gleichzeitig erfüllt sind, wird ein kurzfristiger Tiefpunkt erkannt und sofort eine Long-Position eröffnet. Nach einer bestimmten Zeit (z. B. 10 Kerzen) wird die Position glattgestellt.

Die Logik der Strategie besteht also aus den folgenden Schritten:

- Berechnung des SMA des Handelsvolumens der letzten 20 Kerzen als Basisvolumen.

- Berechnung der zweifachen Standardabweichung des Handelsvolumens der letzten 20 Kerzen als Kriterium für das deutliche Volumen.

- Berechnung des RSI der letzten 20 Kerzen zur Bestimmung des überverkauften Zustands.

- Wenn das Handelsvolumen das Basisvolumen + zweifache Standardabweichung übersteigt und der RSI unter 30 liegt, wird dies als kurzfristiger Tiefpunkt gewertet.

- Sofortige Eröffnung einer Long-Position am kurzfristigen Tiefpunkt.

- Automatisches Schließen der Position nach 10 Kerzen.

Vorteile

Die Strategie bietet die folgenden Vorteile:

- Einfache Logik, leicht zu verstehen und zu optimieren.

- Nutzung der Eigenschaften des deutlichen Handelsvolumens zur Bestimmung kurzfristiger Wendepunkte.

- Der RSI-Indikator stellt sicher, dass nur im überverkauften Bereich Long-Positionen eröffnet werden, was eine Jagd nach Höchstständen vermeidet.

- Automatischer Stop-Loss zur maximalen Vermeidung von Tail-Risiken.

Zusammenfassend nutzt die Strategie die Volumenausbrüche zur Bestimmung kurzfristiger Trendumkehrungen und kontrolliert gleichzeitig das Risiko streng. Es handelt sich um eine zuverlässige aggressive Long-Strategie.

Risikoanalyse

Die Strategie birgt hauptsächlich folgende Risiken:

- Das aus Handelsvolumen und RSI gebildete Handelssignal kann zu Fehlausbrüchen führen, was zu Verlusten bei Long-Positionen führt.

- Die feste Stop-Loss-Zeitspanne kann bei starken Marktumkehrungen entweder keine ausreichende Verlustbegrenzung bieten oder zu früh stoppen.

- Eine unzureichende Parameteroptimierung kann zu zu häufigen oder zu seltenen Signalen führen.

Zur Minderung dieser Risiken können folgende Optimierungen vorgenommen werden:

- Hinzufügen weiterer Indikatoren zur Filterung, um Fehlsignale zu vermeiden.

- Einrichtung eines dynamischen Trailing-Stop-Loss anstelle eines festen Kerzen-basierten Stop-Loss.

- Umfassende Tests und Optimierung der Parameter, um robuste Parameter sicherzustellen.

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Einbindung eines maschinellen Lernmodells zur Beurteilung der Zuverlässigkeit von Volumenausbrüchen, um Fehlsignale zu vermeiden.

- Implementierung eines adaptiven Stop-Loss-Mechanismus anstelle einer einfachen festen Kerzenanzahl.

- Mehrdimensionale Datenoptimierung der Parameter für das deutliche Volumen.

- Einsatz maschinellen Lernens zur Verbesserung der Genauigkeit bei der Filterung überverkaufter Signale.

- Integration einer Sentiment-Analyse zur Steigerung des Alphas der Strategie.

Durch die Einführung fortschrittlicherer technischer Indikatoren, maschinellen Lernens und Sentiment-Analyse kann die Stabilität, das Alpha und die Sharpe-Ratio der Strategie erheblich verbessert werden.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine sehr einfache, direkte und logisch klare kurzfristige Ausbruchsstrategie. Durch die sinnvolle Anwendung von Volumenindikatoren zur Bestimmung kurzfristiger Trendumkehrpunkte und die strenge Risikokontrolle können gute Ergebnisse erzielt werden. Es bestehen jedoch immer noch gewisse Risiken durch Fehlsignale und Parameterrobustheit. Diese Probleme können durch die schrittweise Einführung fortschrittlicherer Techniken verbessert und optimiert werden, um die Wirksamkeit der Strategie noch deutlicher zu machen.

- 1