Einfache Strategie basierend auf Trailing-Stop-Loss und Trailing-Buy

Überblick

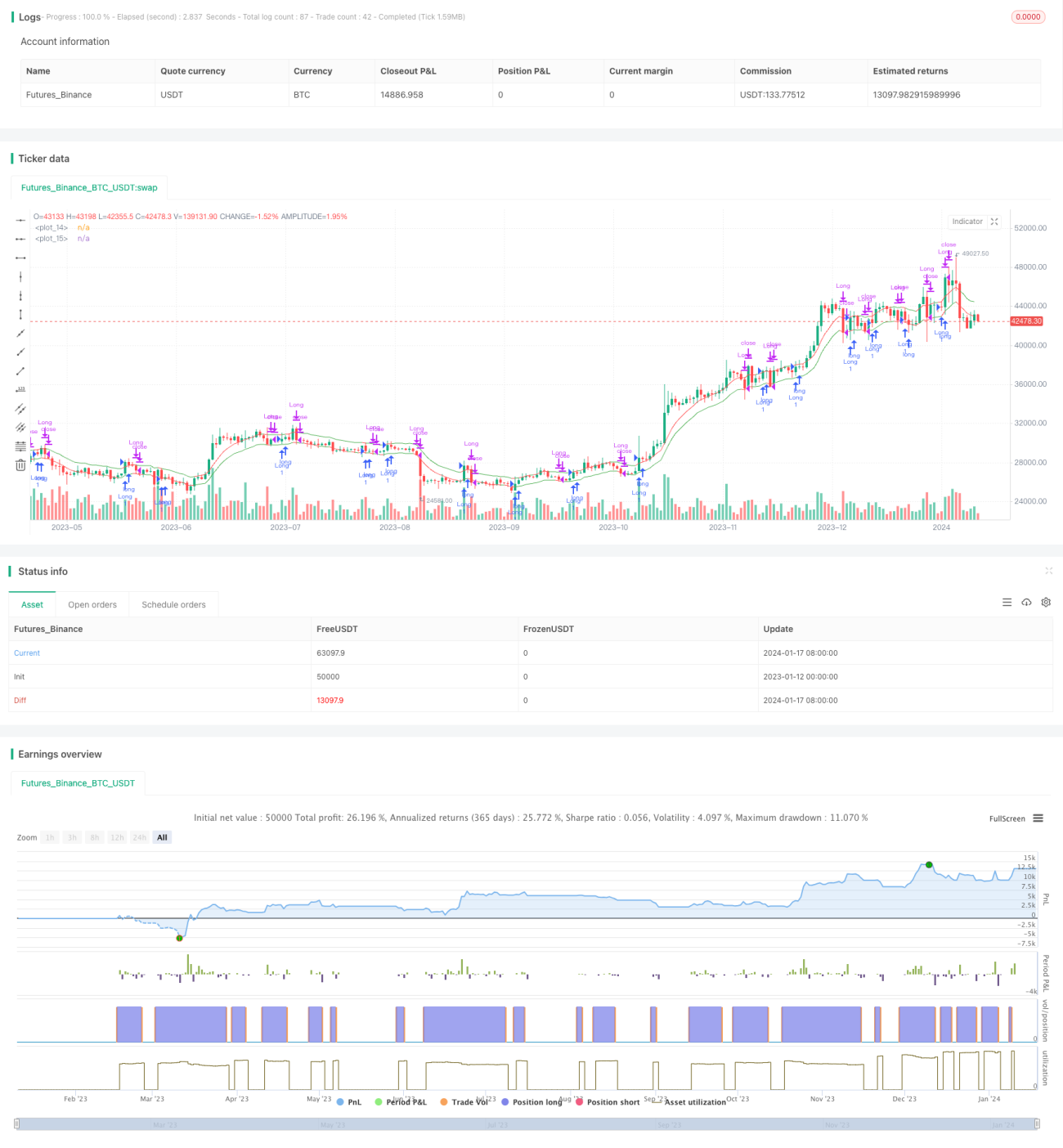

Diese Strategie implementiert eine einfache, prozentbasierte Kombination aus einem nachlaufenden Stop-Loss und einem nachlaufenden Kaufsignal. Durch das Testen verschiedener Prozentkombinationen in unterschiedlichen Zeitrahmen und auf verschiedenen Charts kann eine Optimierung der Strategieparameter erreicht werden.

Strategieprinzip

Die Strategie realisiert den nachlaufenden Stop-Loss und das nachlaufende Kaufsignal hauptsächlich über zwei Indikatoren:

- Nachlaufende Stop-Loss-Linie (Trailing Stop Line, TSL): Berechnet auf Basis des vom Anwender festgelegten Stop-Loss-Versatzprozentsatzes und des gleitenden Durchschnitts der Schlusskurse der letzten N Kerzen. Wenn der Kurs unter diese Linie fällt, wird die Position mit Verlust geschlossen.

- Nachlaufende Kauflinie (Trailing Buy Line, TBL): Berechnet auf Basis des vom Anwender festgelegten Kauf-Versatzprozentsatzes und des gleitenden Durchschnitts der Höchstkurse der letzten N Kerzen. Wenn der Kurs über diese Linie steigt, wird eine Long-Position eröffnet.

Durch den Vergleich des Kurses mit diesen beiden Indikatoren werden die Regeln für Stop-Loss und Nachkauf umgesetzt.

Strategievorteile

Die Strategie bietet folgende Vorteile:

- Einfach und intuitiv, leicht zu verstehen und umzusetzen;

- Durch die Anpassung der Parameter lässt sich eine flexible Stop-Loss- und Nachkaufstrategie erreichen;

- Anwendbar auf verschiedene Märkte und unterschiedliche Zeiträume;

- Ermöglicht Trendverfolgung und rechtzeitigen Stop-Loss.

Strategierisiken

Diese Strategie birgt auch folgende Risiken:

- Unangemessene Parametereinstellungen können zu aggressiven Stop-Loss- oder Nachkaufentscheidungen führen;

- In Seitwärtsmärkten kann es zu häufigen Trades und Slippage-Verlusten kommen;

- Die Parameter müssen angemessen optimiert werden, um den Eigenheiten verschiedener Märkte gerecht zu werden.

Optimierungsrichtungen der Strategie

Die Strategie kann in folgenden Bereichen optimiert werden:

- Einsatz adaptiver Algorithmen zur automatischen Optimierung der Stop-Loss-Positionen und Kaufparameter;

- Integration von Positionsgrößenmanagement und Modulen für das Risikomanagement;

- Kombination mit anderen Indikatoren zur Beurteilung des übergeordneten Trends, um in Seitwärtsmärkten nicht gefangen zu werden.

Zusammenfassung

Insgesamt handelt es sich um eine sehr einfache und intuitive Trendfolgestrategie. Durch Parameteranpassung kann sie an verschiedene Märkte angepasst werden, und die Kombination mit adaptiven Algorithmen und anderen Indikatoren kann die Stabilität und Praktikabilität der Strategie weiter erhöhen. Insgesamt bietet die Strategie einen einfachen, aber effektiven Grundrahmen für den quantitativen Handel.

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Developed from ©Finnbo code

strategy("Simple Trailing Buy & Stop Strategy", overlay=true)

offset = input(defval=1.5, title="Stop Offset %", type=float, minval=0.1, maxval=100, step=0.1)- 1