Quantitative Handelsstrategie basierend auf Fibonacci-Durchschnitt K-Linie und gleitendem Durchschnitt

Überblick

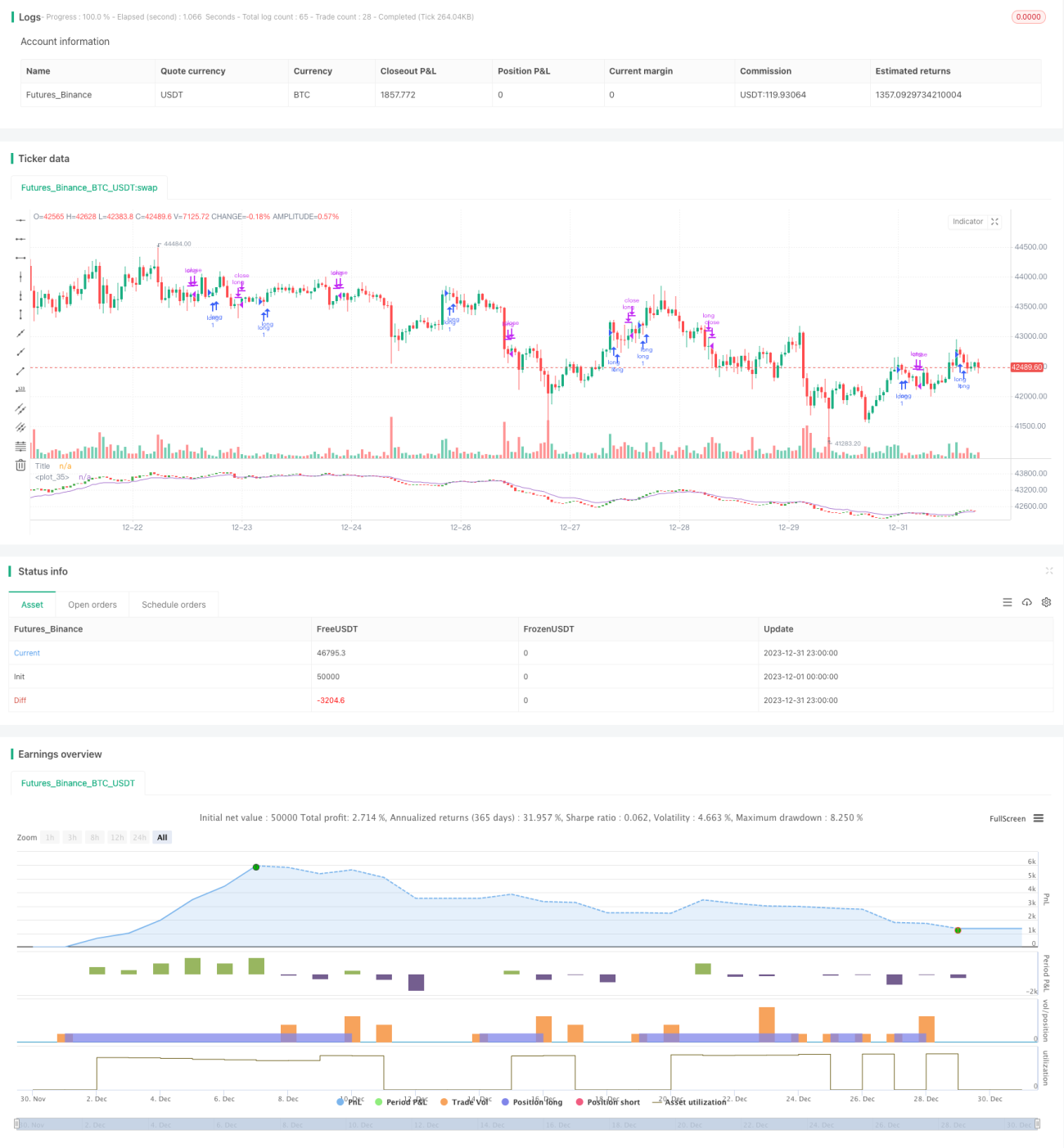

Die Strategie ermöglicht quantitative Transaktionen, bei denen nur Plus und Minus getätigt wird, durch den Aufbau von mittleren K-Linien und Moving Averages, die auf einer Reihe von Fibonacci-Zahlen basieren. Erste Tests zeigen, dass die Strategie auf einem großen Periodengraphik besser funktioniert.

Strategieprinzip

Diese Strategie wird in den folgenden Schritten umgesetzt:

-

Die durchschnittlichen Schlusskosten, Höchst- und Tiefstpreise sowie die Eröffnungskosten der letzten 10 Fibonacci-Zyklen werden anhand der Fibonacci-Reihen berechnet, um eine durchschnittliche K-Linie zu erstellen.

-

Der Index bewegt sich im Durchschnitt für die Perioden 1, 2, 3, 5, 8, 13, 21, 34 und 55 und berechnet den Mittelwert dieser neun EMAs, um die mittlere EMA zu erhalten.

-

Setzen Sie die Bedingungen für mehr friedliche Positionen: Eröffnen Sie mehr Positionen, wenn die durchschnittliche K-Linienform ein Mehrkopfsignal zeigt ((schwingende, schwingende, schwingende usw.) und der Schlusskurs höher ist als der durchschnittliche EMA; Eröffnen Sie mehr Positionen, wenn die durchschnittliche K-Linienform ein Leerkopfsignal zeigt ((schwingende, schwingende usw.) und der Schlusskurs niedriger ist als der durchschnittliche EMA.

Durch die Berechnung der durchschnittlichen K-Linie Filter Preisschwankungen, dann in Kombination mit der Gleichgewichts-Indikator zu senden Handelssignale, können Sie effektiv Trends zu identifizieren, Handelsrisiken zu steuern.

Strategische Vorteile

-

Durchschnittliche K-Linien basierend auf der Fibonacci-Archiv-Berechnung können zufällige Preisschwankungen wirksam filtern und Trendsignale erkennen.

-

Mehrfache EMA-Mittelwerte bilden eine durchschnittliche EMA, die die Stabilität der Widerstandslage unterstützt und die Signalqualität verbessert.

-

Nur durch die Erhöhung der Leerlaufzeit kann man die Anzahl der Transaktionen reduzieren und somit die Transaktionskosten und den Effekt der Slippage senken.

-

Es ist besser geeignet für mittlere und längere Leitungen.

Strategisches Risiko

-

Die Strategie, nur zu viel zu tun, kann in einem leeren Markt zu großen Verlusten führen.

-

Die EMA-Gewinnlinie ist leicht zu verzögern und kann die besten Einstiegszeiten verpassen.

-

Wenn man sich zu sehr mit den grossen Kreisläufen beschäftigt, kann man die Mittel- und Kurzstrecken-Möglichkeiten verpassen.

-

Der Speicher kann nur begrenzt optimiert werden, und die Festplatte kann schlechter abschneiden als die parametrisch optimierten Rückmeldungen.

Optimierungsrichtung

-

Es kann getestet werden, um geeignete Stop-Loss-Strategien hinzuzufügen, um die Verluste zu stoppen, wenn sie größer werden.

-

Es ist möglich, die Größe der Position dynamisch anzupassen, in Verbindung mit Volatilitätsindikatoren wie ATR.

-

Die Strategie kann getestet werden, um in den Abwärtstrend angemessen zu intervenieren und die Erträge zu erhöhen.

-

Die EMA-Periodenparameter können optimiert werden, um die optimale Parameterkombination zu finden.

Zusammenfassen

Die Strategie ermöglicht den Quantifizierungshandel durch den Aufbau einer Fibonacci-Mittel-K-Linie und eines Gleichgewichts-Indikators zur Identifizierung von Trendsignalen. Die Strategie hat den Vorteil, dass die durchschnittliche K-Linie für die Berechnung von Preisschwankungen und die Kosten für den Handel durch nur mehrere Operationen reduziert werden.

- 1