Mehrdimensionale starke Eröffnungsindikator-Strategie eines quantitativen Experten

Übersicht

Diese Strategie kombiniert mehrere starke Indikatoren wie Aroon, MA, BB, Williams %R und ADX über verschiedene Zeiträume, um ein mehrdimensionales starkes Eröffnungssignal zu erzeugen. Bei einem ausgeprägten Trend ermöglicht sie eine effiziente Positionseröffnung.

Strategieprinzip

Die Strategie generiert starke Eröffnungssignale durch die Kombination der folgenden Indikatoren:

-

Aroon-Indikator: Berechnet das höchste und niedrigste Niveau über einen bestimmten Zeitraum und bildet einen Oszillator. Durch die Kombination mehrerer Aroon-Indikatoren mit unterschiedlichen Längen (Length) wird die Trendrichtung bestimmt.

-

MA-Gleitende Durchschnitte: Berechnung der Kreuzung kurzer und langer MA-Perioden zur Bestimmung von Trendwenden.

-

BB-Bollinger-Bänder: Ein Verkaufssignal wird ausgelöst, wenn der Preis das obere Bollinger-Band durchbricht.

-

Williams %R: Dieser Indikator erzeugt Divergenzen im überkauften/überverkauften Bereich als Eröffnungssignal.

-

ADX-Durchschnittlicher Richtungsindex: Bestimmt die Trendstärke; wenn der ADX einen bestimmten Wert überschreitet, wird ein Eröffnungssignal generiert.

Diese Indikatoren mit unterschiedlichen Längenparametern bilden ein mehrdimensionales Bewertungssystem. Bei einem deutlichen Trend erzeugen mehrere Indikatoren gemeinsam starke Eröffnungssignale.

Im Einzelnen lauten die Kaufbedingungen:

- Aroon_1 unter -85

- MA-Golden Cross (kurzer MA kreuzt langer MA nach oben)

- Williams %R unter -99

- ADX über 14

- Aroon_2 über -39

Wenn mindestens 3 der 5 Kaufbedingungen erfüllt sind, wird ein starkes Kaufsignal ausgelöst.

Die Verkaufsbedingungen sind ähnlich: 5 Verkaufsbedingungen, bei Erfüllung von mindestens 3 wird ein Verkaufssignal generiert.

Somit erzeugt die Strategie bei einem klaren Trend durch die Kombination verschiedener Indikatoren hochzuverlässige starke Eröffnungssignale.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der mehrdimensionalen Kombination von Indikatorsignalen, die die Wahrscheinlichkeit von Fehlsignalen aufgrund eines einzelnen Indikators erheblich reduziert. Dadurch können bei deutlichem Trend qualitativ hochwertige Eröffnungssignale generiert werden – dies ist das Hauptmerkmal der Strategie.

Weitere Vorteile:

- Durch Anpassung der Parameter kann die Strategie an verschiedene Marktmerkmale angepasst werden.

- Die Parametereinstellungen sind wissenschaftlich fundiert und weisen eine hohe Robustheit auf.

- Die Kombination mehrerer Zeiträume erhöht die Treffsicherheit.

- Der Code ist klar strukturiert, leicht verständlich und für Weiterentwicklungen geeignet.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Die Kombination mehrerer Indikatoren verbessert zwar die Signalqualität, erhöht aber auch die Komplexität und das Risiko einer Überoptimierung.

- Die Parameter sind nicht zu 100 % perfekt und können in bestimmten Märkten ihre Wirksamkeit verlieren.

- Die Art der Indikatorkombination bietet noch Optimierungspotenzial; die Kombinationslogik kann weiter verfeinert werden.

- Kurzfristige Anpassungschancen können möglicherweise verpasst werden.

Entsprechende Lösungsansätze:

- Erhöhung der Out-of-Sample-Tests zur Überprüfung der Robustheit der Parameter.

- Anpassung einiger Parameter, um sie an mehrere Märkte anzupassen.

- Optimierung der Indikatorintegration zur Verbesserung der Signalqualität.

- Gegebenenfalls Verkürzung einiger Indikatorparameter, um kurzfristige Anpassungen besser zu erfassen.

Optimierungsmöglichkeiten

Die Hauptoptimierungsrichtung dieser Strategie ist die Verbesserung der Indikatorintegration, insbesondere:

- Hinzufügen weiterer Indikatortypen, um einen Indikatorwald zu bilden und die Treffsicherheit weiter zu erhöhen.

- Optimierung der Indikatorparameter, um sich automatisch an Marktveränderungen anzupassen.

- Einsatz von maschinellem Lernen zur automatischen Suche nach optimalen Integrationsschemata.

- Einbindung einer Stop-Loss-Strategie zur Risikokontrolle.

- Kombination mit Stimmungsindikatoren zur Einschätzung der Marktstimmung und dynamischen Parameteranpassung.

Durch die Integration weiterer Indikatoren und die automatische Optimierung von Parametern und Integrationsschemata kann die Signalqualität und Robustheit der Strategie noch erheblich verbessert werden.

Zusammenfassung

Das Hauptmerkmal dieser Strategie ist die wissenschaftliche Integration mehrerer Indikatoren, die starke Eröffnungssignale erzeugt und bei deutlichem Trend effektiv ist. Die Integrationsmethode bietet noch viel Optimierungspotenzial. Durch die Einbeziehung weiterer Indikatoren sowie die intelligente Optimierung von Parametern und Integration kann diese Strategie zu einer äußerst leistungsfähigen quantitativen Handelsstrategie werden.

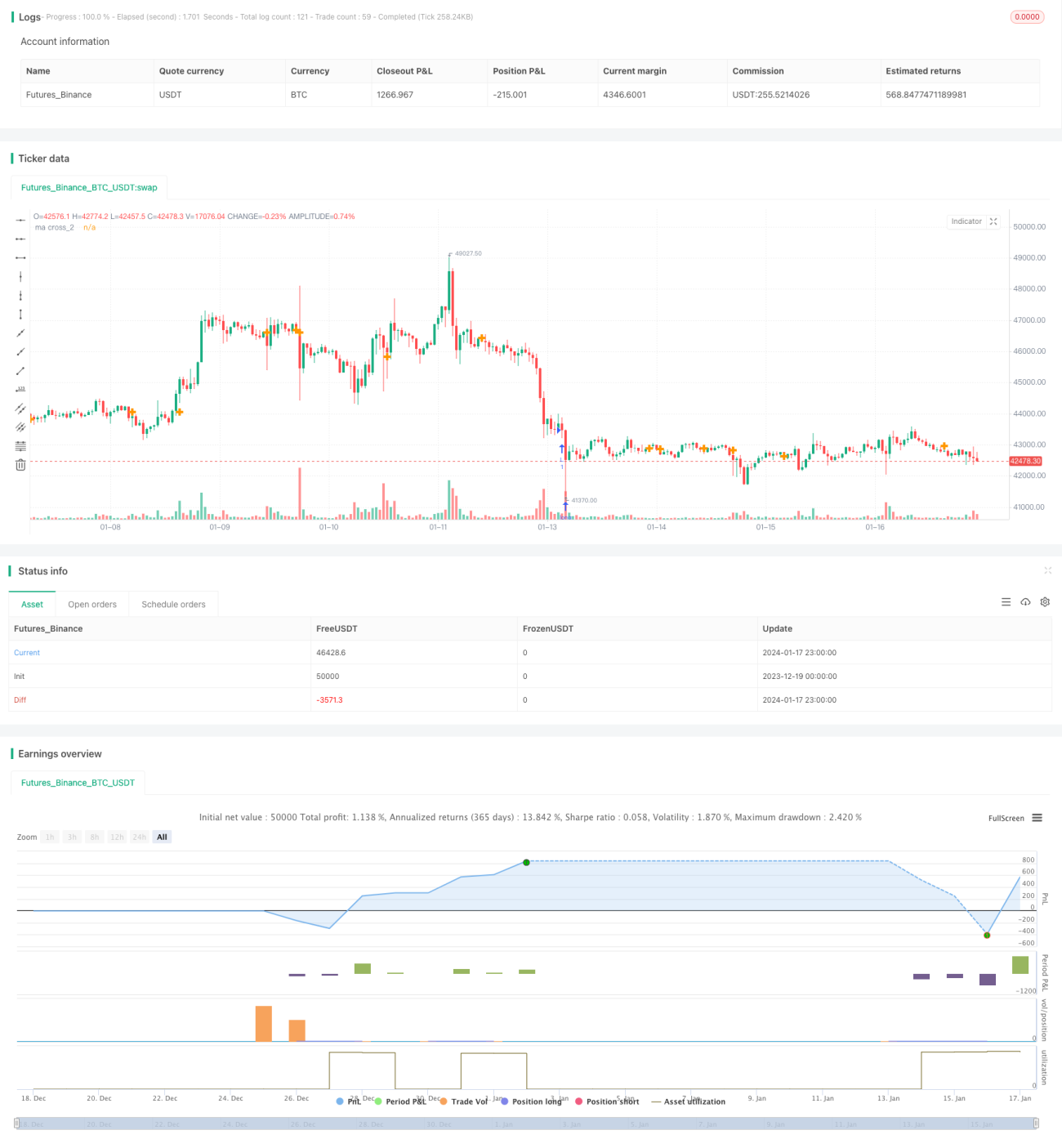

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Aroon+Williams+MA2+ADX+Aroon Str.", shorttitle="Aroon+Williams+MA2+ADX+Aroon Str.", overlay=true)

//https://cafe.naver.com/watchbot/1945

//<<빙썸 매각 기념>> 바이낸스 이오스 복합지표 - 1