Trendfolgestrategie basierend auf der Nadaraya-Watson-Envelope-Linie und dem ROC-Indikator

Übersicht

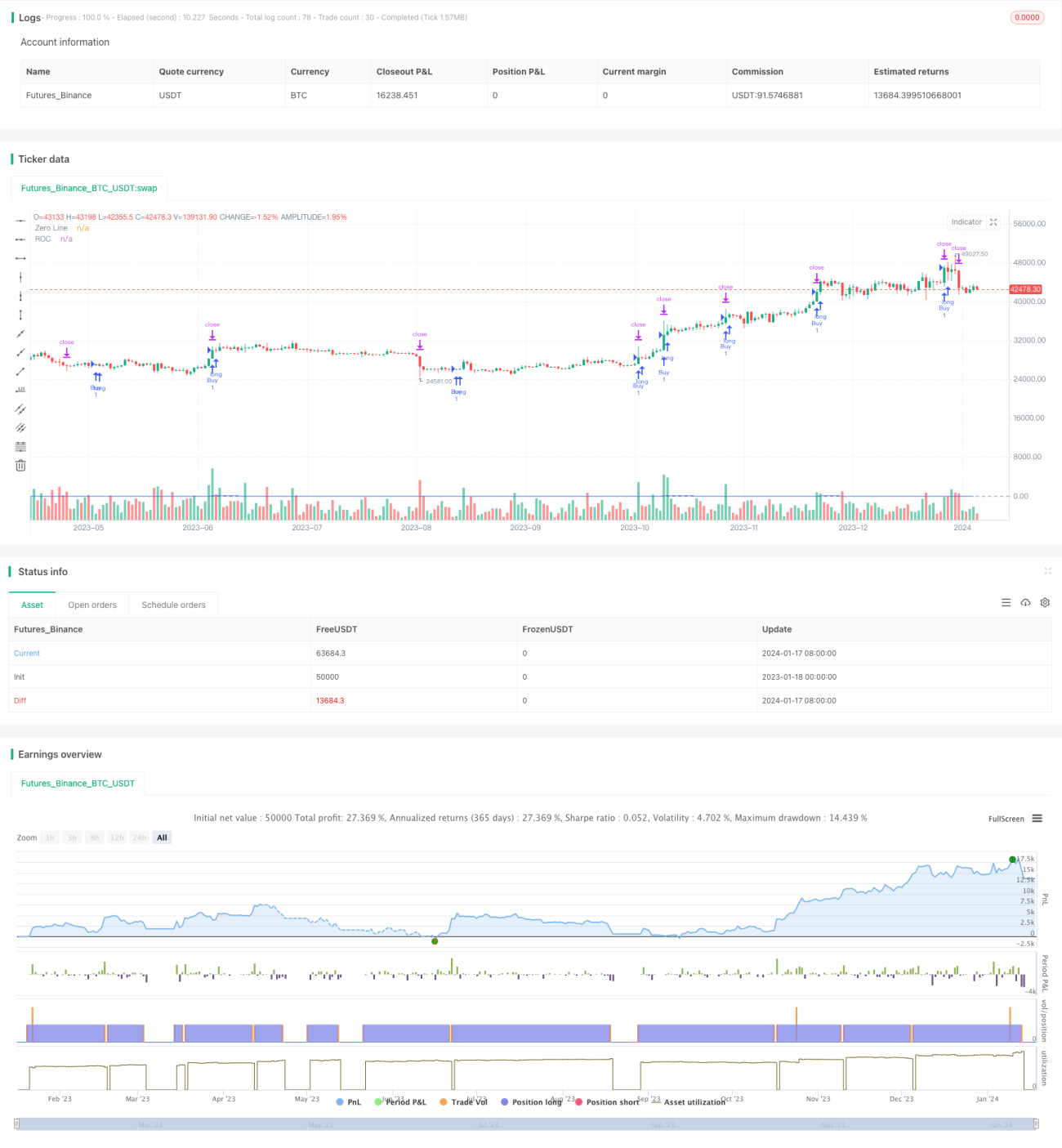

Der Name dieser Strategie lautet „Double Envelope Trend Following Strategy“. Diese Strategie nutzt den Nadaraya-Watson (NW) Envelope und den ROC-Indikator, um die Trendrichtung zu identifizieren und dem Trend zu folgen. Wenn sich der NW Envelope ausweitet und der ROC positiv ist, wird eine Long-Position eröffnet; wenn sich der NW Envelope zusammenzieht und der ROC negativ ist, wird eine Short-Position eröffnet. Die Strategie verwendet außerdem Stop-Loss und Take-Profit, um das Risiko zu kontrollieren.

Funktionsweise

Die Double Envelope Trend Following Strategy basiert hauptsächlich auf dem NW Envelope und dem ROC-Indikator, um Einstiegssignale zu generieren. Der NW Envelope ist eine nichtparametrische Glättungstechnik, die den Hoch- und Tiefstbereich der Preise darstellt. Der ROC-Indikator kann die Geschwindigkeit und Stärke von Preisänderungen identifizieren.

Konkret berechnet die Strategie zunächst die obere und untere Linie des NW Envelope. Wenn der Preis die obere Linie des NW Envelope durchbricht und der ROC > 0 ist, deutet dies auf einen Aufwärtstrend hin, und es wird eine Long-Position eröffnet. Wenn der Preis die untere Linie des NW Envelope durchbricht und der ROC < 0 ist, deutet dies auf einen Abwärtstrend hin, und es wird eine Short-Position eröffnet.

Nach dem Einstieg werden Stop-Loss- und Take-Profit-Bedingungen festgelegt. Der Stop-Loss liegt eine bestimmte Anzahl von Punkten unter dem Einstiegspreis, der Take-Profit liegt eine bestimmte Anzahl von Punkten über dem Einstiegspreis (üblicherweise ein Vielfaches des Stop-Loss-Abstands). Dies hilft, das Risiko pro Trade zu begrenzen.

Zusammenfassend kombiniert die Double Envelope Trend Following Strategy den NW Envelope und den ROC-Indikator, um den Trend zu erkennen, und verwendet Stop-Loss sowie Take-Profit zur Risikosteuerung, um dem Trend zu folgen.

Vorteile

Die Double Envelope Trend Following Strategy bietet folgende Vorteile:

- Die Verwendung des NW Envelope zur Bestimmung der Trendrichtung ermöglicht eine effektive Identifizierung von Preistrends und reduziert Fehlsignale.

- Die Kombination mit dem ROC-Indikator zur Beurteilung der Trendstärke vermeidet falsche Trades in Seitwärtsmärkten.

- Die Implementierung von Stop-Loss und Take-Profit zur Risikokontrolle ermöglicht einen Ausstieg, bevor Verluste zu groß werden, und sichert gleichzeitig einen Teil der Gewinne.

- Die Strategie hat wenige Parameter, ist einfach umzusetzen und leicht zu verstehen und zu optimieren.

- Sie kann auf verschiedene Märkte angewendet werden, einschließlich Devisen, Kryptowährungen und Aktien.

Risikoanalyse

Die Double Envelope Trend Following Strategy birgt jedoch auch folgende Risiken:

- Trendfolgestrategien können bei Trendumkehrungen erhebliche Verluste erleiden. Es kann erforderlich sein, Parameter anzupassen oder manuell einzugreifen, um auszusteigen.

- Ein zu weiter Stop-Loss erhöht das Risiko von Verlusten. Es kann sinnvoll sein, den Stop-Loss-Abstand zu verringern.

- In hochvolatilen Märkten kann der Stop-Loss durchbrochen werden, was zu unkontrollierten Verlusten führt. Dynamische oder nachlaufende Stop-Loss könnten erwogen werden.

- Die Strategie berücksichtigt keine Handelskosten und Slippage, was bei Hochfrequenzhandel die Verluste verstärken kann.

Insgesamt können diese Risiken durch Parameteroptimierung, verbesserte Stop-Loss-Strategien und gegebenenfalls manuelle Eingriffe reduziert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der NW-Parameter wie Fensterperiode, Bandbreite usw., um die beste Parameterkombination zu finden.

- Optimierung der ROC-Parameter wie der Fenstergröße, um Fehlsignale zu reduzieren.

- Ausprobieren anderer Indikatoren wie KDJ, MACD zur Bestimmung von Trend und Einstieg.

- Integration maschineller Lernalgorithmen zur dynamischen Optimierung von Stop-Loss und Take-Profit.

- Hinzufügen von Signalen für Trendumkehrungen, um bei Trendwechseln aktiv auszusteigen.

- Berücksichtigung von Detailfaktoren wie Slippage, Gebühren und Ausfallwahrscheinlichkeit von Stop-Loss im Live-Handel, um die Strategie realitätsnäher zu gestalten.

Durch Parameteroptimierung, Einführung von Indikatoren und Algorithmen kann die Stabilität und Rentabilität der Strategie weiter verbessert werden.

Zusammenfassung

Der Name dieser Strategie lautet „Double Envelope Trend Following Strategy“. Sie nutzt den NW Envelope und den ROC-Indikator, um auf Basis der Trendrichtung einzusteigen, und setzt Stop-Loss und Take-Profit ein, um den Trend zu verfolgen. Die Strategie ist einfach und effektiv: Sie ermöglicht es, Trends zu folgen und Risiken zu kontrollieren, und kann auf verschiedene Märkte angewendet werden. Nachteile sind das Risiko von Verlusten bei Trendumkehrungen und die Schwierigkeit, Wendepunkte zu erkennen. Durch Parameteroptimierung, Algorithmenintegration und manuelle Eingriffe kann die Stabilität weiter erhöht werden. Insgesamt ist die Double Envelope Trend Following Strategy eine empfehlenswerte Trendfolgestrategie.

- 1