Strategie für mehrfache kosten gewichtete Durchschnittskosten basierend auf dynamischem Stop-Loss und Zielgewinn unter Verwendung des EMA

Überblick

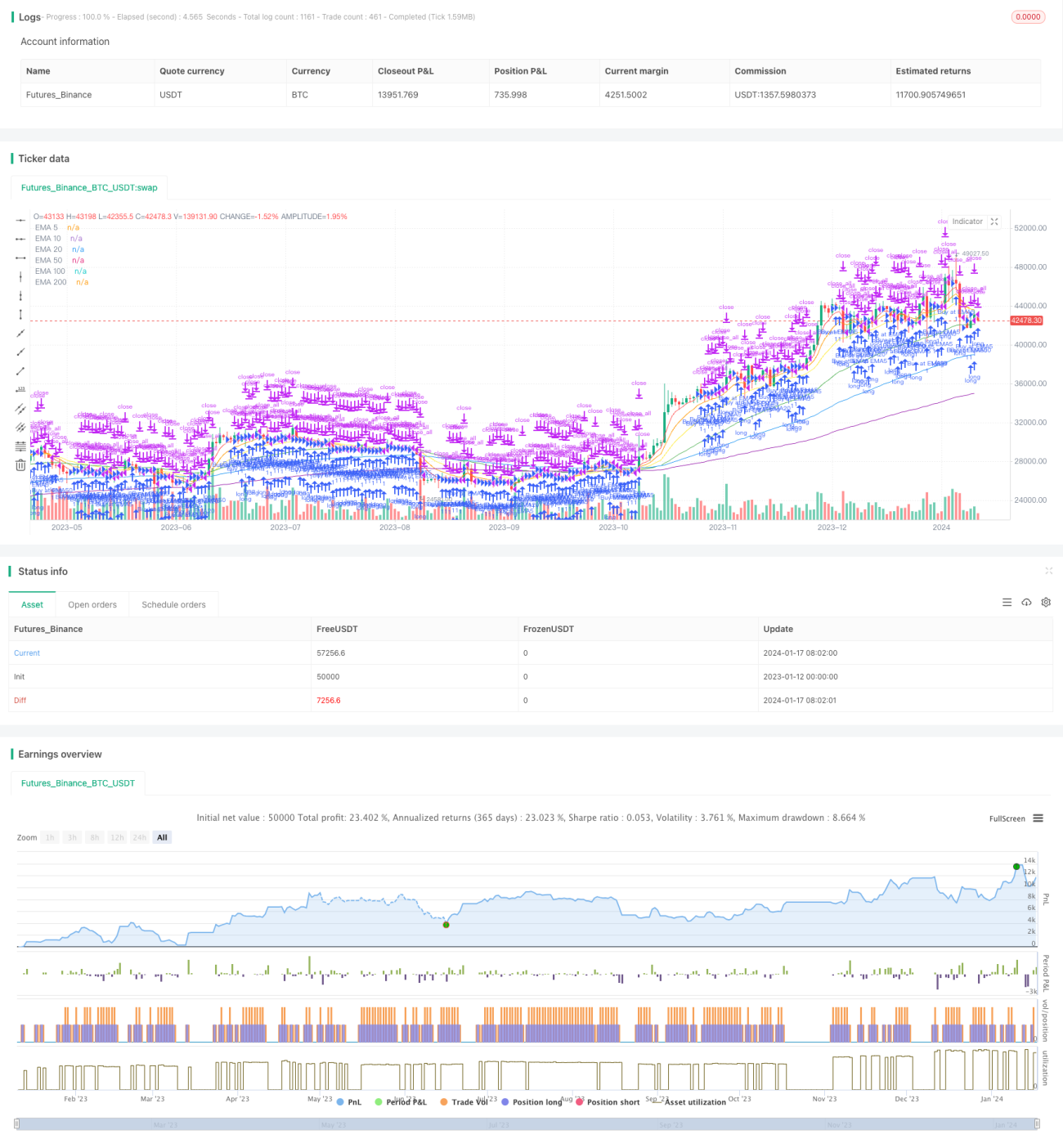

Diese Strategie verwendet dynamische multiple exponentielle gleitende Durchschnitte (EMA) als Einstiegssignale, kombiniert mit einem Trailing-Stop und einem Gewinnziel, um Risiken zu managen und Gewinne zu sichern. Die Strategie nutzt die glättende Eigenschaft der EMA zur Trendidentifikation und kontrolliert die Kosten durch mehrere DCA-Einstiege. Zudem wird durch die Integration eines dynamischen Stopps und Gewinnziels die gesamte Strategie intelligenter und automatisierter.

Strategieprinzip

Indikatorberechnung

- EMA5, EMA10, EMA20, EMA50, EMA100, EMA200 exponentielle gleitende Durchschnitte

- ATR (Average True Range) – durchschnittliche wahrgenommene Schwankungsbreite

Einstiegssignal

Ein Einstiegssignal wird generiert, wenn der Kurs einen einstellbaren EMA-Zeitraum erreicht oder durchbricht. Typische Zeiträume sind 5, 10, 20, 50, 100, 200. Diese Strategie verwendet einen Bereich von 1 % oberhalb oder unterhalb des EMA als Einstiegsbedingung.

Risikomanagement

Integration mehrerer Risikomanagementmechanismen:

- ATR-Stopp: Glattstellung bei Überschreiten eines festgelegten ATR-Schwellenwerts

- Begrenzung der maximalen Anzahl von Einstiegen: Vermeidung übermäßiger Investitionen

- Dynamischer Trailing-Stop: Anpassung des Stopps an die aktuelle Kursbewegung in Echtzeit

Gewinnmechanismus

Festlegung eines Gewinnziels; Ausstieg, sobald der Kurs das Zielniveau übersteigt.

Analyse der Strategievorteile

- Trendidentifikation durch EMA, gute Filterung kurzfristiger Schwankungen

- DCA-Kostenstreuung, Vermeidung von teurem Kauf und günstigem Verkauf

- Kombination mehrerer EMA verbessert die Erfolgsquote von Einstiegen

- Dynamischer Stopp begrenzt Verluste in Echtzeit

- Klares Gewinnziel, Vermeidung von übermäßigem Gewinnverlust

Risiken und Verbesserungen

- Wahl des EMA-Faktors erfordert Optimierung; die Wirkung variiert stark je nach Markt und Zeitraum

- Zu viele DCA-Einstiege können zu übermäßiger Kapitalbindung führen

- Die Festlegung der Stoppschwelle sollte durch Backtesting optimiert werden

Optimierungsansätze

- Nutzung eines erweiterten EMA-Systems zur Trendidentifikation

- Mehrfaktoroptimierung der optimalen DCA-Anzahl und Stoppschwelle

- Integration eines maschinellen Lernmodells zur Kursprognose

- Einbindung eines Kapitalmanagementmoduls zur Gesamtinvestitionskontrolle

Zusammenfassung

Diese Strategie integriert mehrere Mechanismen: Trendidentifikation mittels EMA, Kostenkontrolle durch DCA, dynamischen Trailing-Stopp und gewinnorientierten Ausstieg. Es besteht noch viel Optimierungspotenzial bei der Parameteranpassung und Risikosteuerung. Insgesamt ist die Strategie sehr anpassungsfähig und erweiterbar und kann Anlegern stabile Überrenditen bieten.

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA DCA Strategy with Trailing Stop and Profit Target", overlay=true )

// Define the investment amount for when the condition is met- 1