Hochfrequenz-Quantitative-Handelsstrategie auf Basis von Moving-Average-Crossover

Übersicht

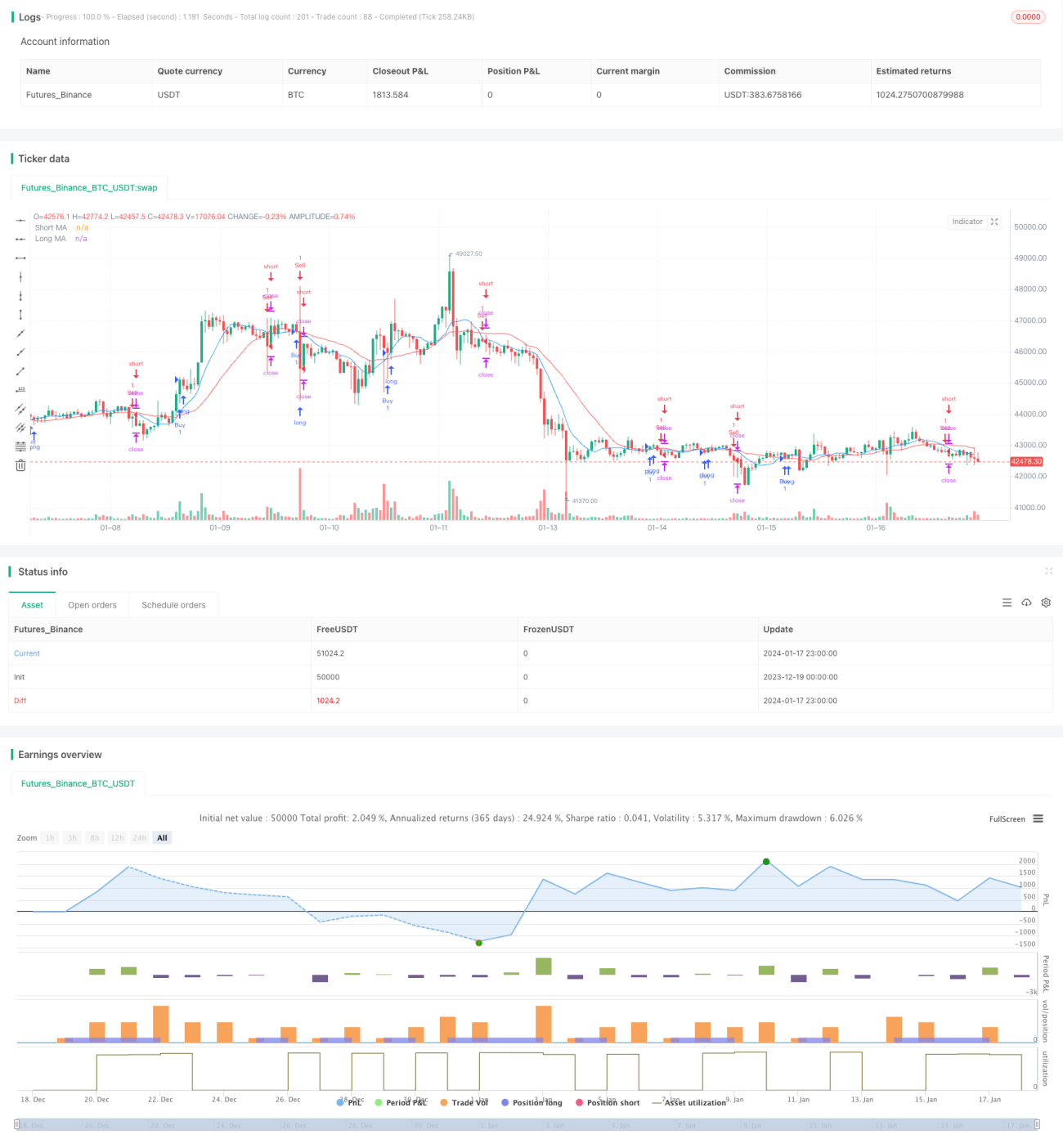

Diese Strategie basiert auf dem Goldenen Kreuz und dem Todeskreuz des gleitenden Durchschnitts (Moving Average, MA), um Wendepunkte im Markttrend zu identifizieren und kurzfristige Kursbewegungen einer Aktie zu erfassen. Die Strategie berechnet zwei MA mit unterschiedlichen Perioden: einen kurzfristigen und einen langfristigen MA. Wenn der kurzfristige MA den langfristigen MA von unten nach oben durchbricht, wird ein Kaufsignal generiert; wenn der kurzfristige MA den langfristigen MA von oben nach unten durchbricht, wird ein Verkaufssignal generiert.

Prinzip der Strategie

Die zentrale Entscheidungslogik der Strategie basiert auf der Kreuzungsbeziehung zwischen dem kurzfristigen und dem langfristigen MA. Der kurzfristige MA reagiert schneller auf Preisänderungen der letzten Zeit, während der langfristige MA eine bessere Rauschunterdrückung aufweist und den langfristigen Preistrend widerspiegelt. Wenn der kurzfristige MA den langfristigen MA nach oben durchbricht, deutet dies auf einen Anstieg der jüngsten Kurse hin – möglicherweise ein Signal für eine kurzfristige Trendwende. Daher wird ein Kaufsignal ausgelöst, um von der anschließenden Aufwärtsbewegung zu profitieren. Umgekehrt, wenn der kurzfristige MA den langfristigen MA nach unten durchbricht, deutet dies auf fallende Kurse in der jüngsten Zeit hin – möglicherweise ein Signal für eine kurzfristige Trendwende. Daher wird ein Verkaufssignal ausgelöst.

Konkret wendet die Strategie auf den Schlusskurs (close) die ta.sma-Funktion an, um zwei MA-Linien zu berechnen: maShort (9 Perioden) und maLong (21 Perioden). Anschließend werden die Funktionen ta.crossover und ta.crossunder verwendet, um die Kreuzungsbeziehung zwischen dem kurzen und dem langen MA zu bestimmen, wodurch Kauf- und Verkaufssignale generiert werden. Schließlich wird eine Stop-Loss- und Take-Profit-Logik implementiert, um Gewinne zu sichern und Risiken zu kontrollieren.

Vorteile der Strategie

- Durch die MA-Kreuzung können trendige Wendepunkte effektiv identifiziert werden.

- Die gleichzeitige Berücksichtigung kurz- und langfristiger Preisänderungen verbessert die Signalqualität.

- Die Bewegungsrichtung und Dynamik des Aktienkurses werden intuitiv abgebildet.

- Einfach verständlich, leicht umsetzbar und für den Hochfrequenz-Handels geeignet.

- Die MA-Parameter können flexibel an verschiedene Handelsinstrumente angepasst werden.

Im Vergleich zu einem System mit einem einzigen MA berücksichtigt diese Strategie den Wert sowohl des kurzfristigen als auch des langfristigen MA, reduziert Fehlsignale und erhöht die Gewinnwahrscheinlichkeit. Darüber hinaus sind die MA-Kreuzsignale klar und leicht lesbar, die Handelsregeln direkt und effektiv – ideal für Händler, die mit technischer Analyse vertraut sind.

Risiken der Strategie

- MA-Kreuzsignale können zeitlich verzögert auftreten, sodass der optimale Wendepunkt verpasst wird.

- Die strikte Befolgung der MA-Kreuzung kann zu übermäßigen Handelsaktivitäten führen.

- Eine ungünstige Einstellung der MA-Periode beeinträchtigt die Signalqualität.

- Die Besonderheiten einzelner Aktien können die Wirksamkeit des MA-Kreuzsystems beeinflussen.

Wenn man lediglich mechanisch den MA-Kreuzsignalen folgt, ohne Markttrend und Aktieneigenschaften zu berücksichtigen, besteht das Risiko geringer Rentabilität oder erhöhter Transaktionskosten durch häufigen Handel. Zudem können MA-Kreuzsignale hinter dem tatsächlichen Trendwendepunkt zurückbleiben, sodass der optimale Zeitpunkt der Umkehr verpasst wird.

Optimierungsmöglichkeiten

- Optimierung der Parameterkombination von kurzem und langem MA-Zeitraum.

- Kombination mit anderen Analyseinstrumenten zur Identifizierung lang- und kurzfristiger Trends.

- Berücksichtigung von Aktieneigenschaften und Anpassung der Strategieparameter.

- Einbeziehung von Volumenindikatoren zur Identifizierung echter Wendesignale.

- Einsatz von Stop-Loss-Methoden zur angemessenen Begrenzung von Einzelverlusten.

Beispielsweise können andere technische Indikatoren wie MACD oder KDJ verwendet werden, um MA-Kreuzsignale zu validieren und Fehlentscheidungen zu vermeiden. Auch können MA-Parameter je nach Handelsinstrument angepasst werden, um die Stabilität der Strategie zu erhöhen. Gleichzeitig sollte das Stop-Loss-Niveau angemessen eingestellt werden, um übermäßige Einzelverluste zu verhindern. Durch die kombinierte Anwendung verschiedener Optimierungsmethoden kann die tatsächliche Performance der kurzfristigen Handelsstrategie auf MA-Kreuzbasis erheblich verbessert werden.

Zusammenfassung

Diese Strategie entwirft auf der Grundlage des MA-Kreuzprinzips eine einfache und direkte kurzfristige Handelsstrategie. Sie kombiniert die Stärken des kurzfristigen und langfristigen MA, berücksichtigt sowohl die jüngste Kursdynamik als auch die langfristige Trendbewertung und erzeugt so qualitativ hochwertige Handelssignale. Die Strategie eignet sich für aktive Trader, die technische Analyseinstrumente einsetzen, und kann durch Anpassung der MA-Parameter und andere Methoden optimiert werden, um überdurchschnittliche Renditen zu erzielen.

- 1