Bitcoin und Gold 5-Minuten-Swing-Trading-Strategie 2.0

Überblick

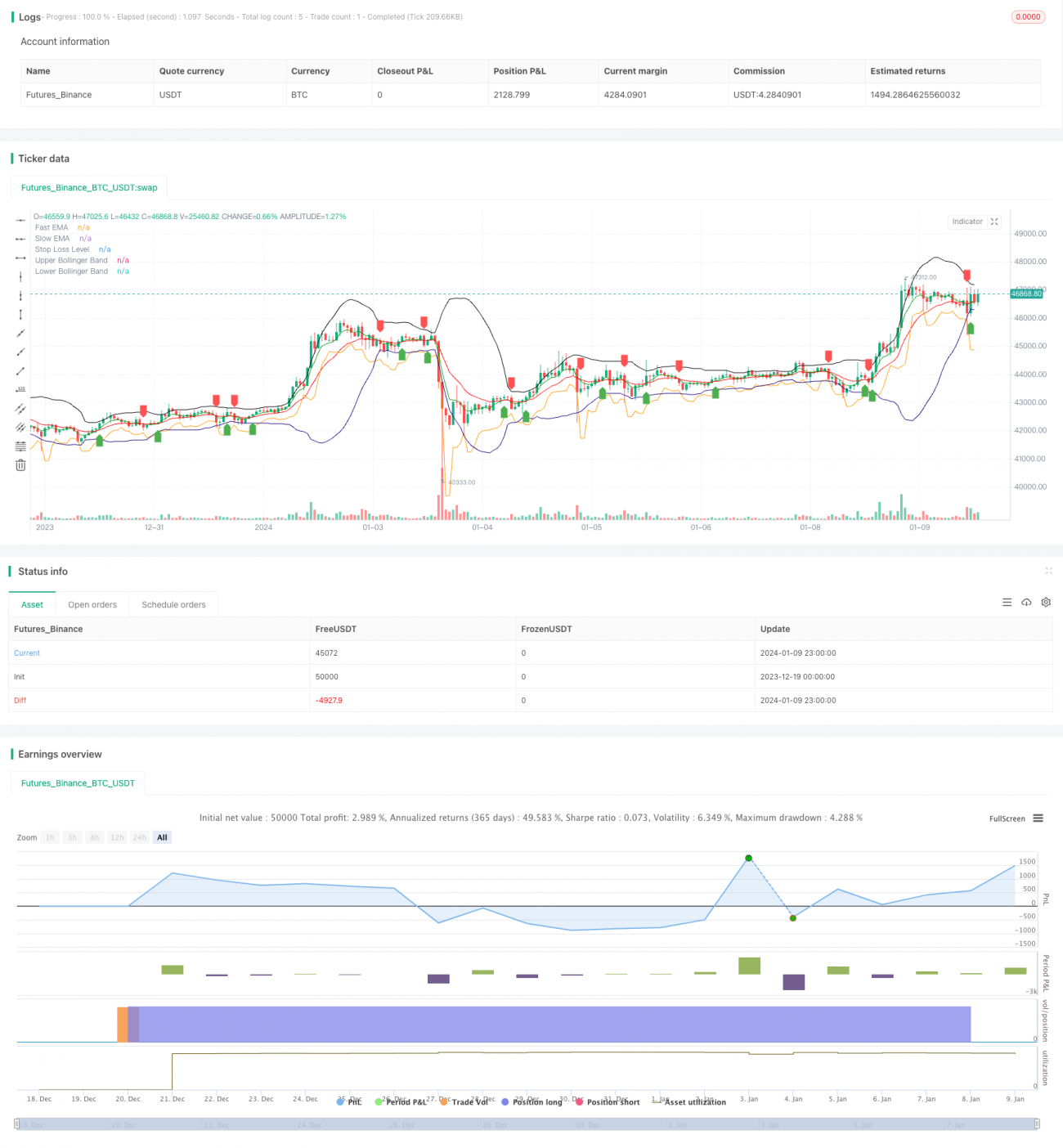

Die Strategie ist eine 5-Minuten-Schock-Trading-Strategie, die kurzfristige Preisschwankungen in den Bitcoin- und Goldmärkten erfasst und Gewinne erzielt. Sie kombiniert die Verwendung der EMA-Grenze, des Brin-Band-Indikators und der Stop-Loss-Methode zum Ein- und Ausgehen.

Strategieprinzip

Die Strategie verwendet die schnellen EMA-Indikatoren und die langsamen EMA-Indikatoren, um ein Trendscheidungssystem zu erstellen. Es erzeugt ein Kaufsignal, wenn die schnellen EMAs die langsamen EMAs überschreiten. Es erzeugt ein Verkaufsignal, wenn die schnellen EMAs die langsamen EMAs überschreiten, um eine Umkehrung des kurzfristigen Trends zu erfassen.

Die Strategie erzeugt ein Handelssignal nur, wenn der Preis in der Nähe des Bollinger Bands auf der Spur oder in der Mitte der Spur ist. Dies filtert die meisten falschen Signale aus.

Nach dem Eintritt berechnet die Strategie den Stop-Loss mit dem ATR-Wert und setzt den Stop-Loss auf den niedrigsten Punkt der Eintrittskanne abzüglich n-facher ATR, um das Risiko für jeden Handel zu kontrollieren.

Analyse der Stärken

Der größte Vorteil dieser Strategie besteht darin, kurzfristige Schwankungen und Preisvolatilität zu erfassen, kleine, aber konsistente Gewinne zu erzielen. Durch die Kombination von schnellen EMAs und langsamen EMAs können kurzfristige Trends schnell ermittelt werden.

Die 5-Minuten-Zyklus-Betrieb ermöglicht außerdem eine höhere Handelsfrequenz der Strategie, was die Gewinnspanne erhöht. Es ist auch praktisch, sie manuell zu überwachen oder zu optimieren.

Risikoanalyse

Das Hauptrisiko dieser Strategie besteht in Whipsaws, die zu mehreren kleinen Verlusten führen. EMA-Kreuzsignale können häufig auftreten, wenn die Preise in einem Bereich schwanken, was zu unnötigen Geschäften und mehreren kleinen Verlusten führt.

Darüber hinaus ist es als kurzfristige Schwankungsstrategie auch mit den Risiken der Transaktionskosten konfrontiert, die durch die hohe Handelsfrequenz entstehen. Wenn die Transaktionskosten zu hoch sind, kann dies die Gewinnspanne erodieren.

Optimierungsrichtung

Die Strategie kann auf folgende Weise optimiert werden:

-

Hinzufügen von anderen Oszillatoren als Hilfsindikatoren, wie RSI, Stochastics usw., um zu vermeiden, dass sie in einem wackligen Markt eingeschlossen werden.

-

Die Einführung von Machine-Learning-Modellen, die die Richtung der Trends bestimmen, verbessert die Genauigkeit der Zulassung.

-

Mit Hilfe von genetischen Algorithmen und Methoden wie Zufallswäldern werden die Parameter automatisch optimiert, um sie besser an die aktuellen Marktbedingungen anzupassen.

-

In Kombination mit Deep Learning werden die wichtigsten Stützpunkte und die wichtigsten Druckpunkte ermittelt, um die optimale Stop-Loss-Position festzulegen.

-

Verschiedene Handelsvarianten wie Aktien, Devisen, Kryptowährungen usw. werden getestet, um die am besten funktionierende Variante als Haupthandelsmerkmal zu wählen.

Zusammenfassen

Insgesamt ist die Strategie als eine kurzfristige, häufige Handelsstrategie in der Lage, kurzfristige Preisschwankungen und Trendumkehrungen effektiv zu erfassen, Risiken durch schnelle EMA-Richtungen, Brin-Filterung und ATR-Stopp zu kontrollieren und stabile Erträge zu erzielen. Wenn sie weiter optimiert und verbessert wird, wird sie eine sehr potenzielle quantitative Strategie sein, um die Profitabilität zu erhalten, während die Handelsfrequenz reduziert wird.

- 1