Preiskanal-Tradingstrategie mit zwei gleitenden Durchschnitten

Überblick

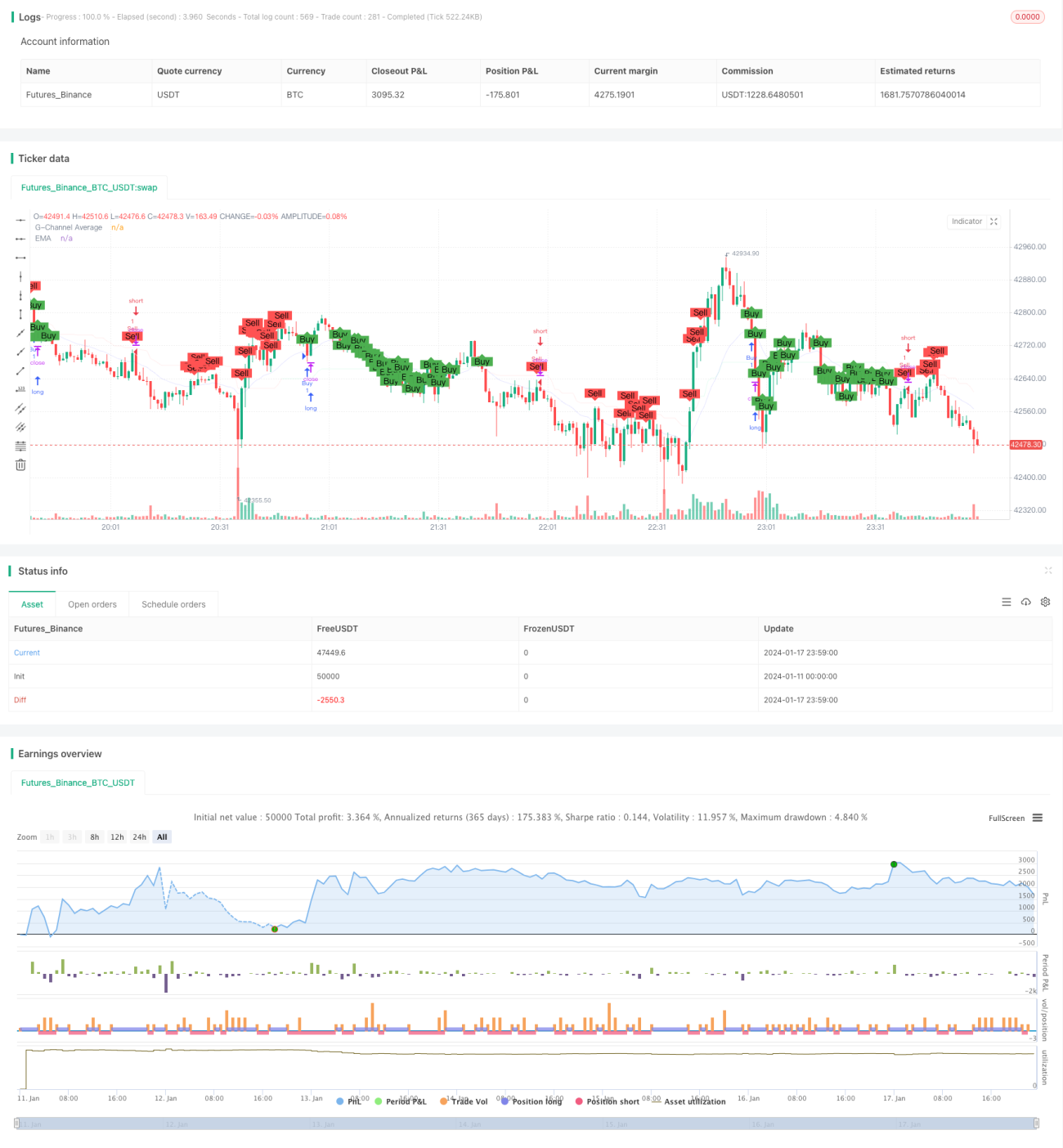

Die Dual Moving Average Price Channel Trading Strategy ist ein quantitativer Handelsansatz, der einen Preiskanalindikator mit einem gleitenden Durchschnitt kombiniert. Durch die Konstruktion eines Preiskanals wird dessen Richtung bestimmt, während der gleitende Durchschnitt zur Identifizierung des Preistrends genutzt wird, um Handelssignale zu generieren.

Strategieprinzip

Das Kernprinzip der Dual Moving Average Price Channel Trading Strategy ist:

-

Konstruktion eines oberen und unteren Preiskanals, die einen Preiskanal bilden. Wenn der Preis über die obere Schiene bricht, ist das ein bullisches Signal; wenn der Preis unter die untere Schiene fällt, ist das ein bärisches Signal.

-

Berechnung des gleitenden Durchschnitts. Wenn der Preis über dem gleitenden Durchschnitt liegt, handelt es sich um einen Aufwärtstrend; liegt der Preis darunter, um einen Abwärtstrend.

-

Durch die Kombination von Preiskanalindikator und gleitendem Durchschnitt können zuverlässigere Handelssignale erzeugt werden. Die spezifischen Regeln sind:

- Long-Signal: Wenn der Preis über die untere Schiene bricht und unter dem gleitenden Durchschnitt liegt, wird long eingestiegen.

- Short-Signal: Wenn der Preis unter die obere Schiene fällt und über dem gleitenden Durchschnitt liegt, wird short eingestiegen.

Die Strategie berücksichtigt sowohl den Preiskanal als auch den gleitenden Durchschnitt, um die Marktrichtung präziser zu bestimmen, falsche Signale zu filtern und eine gewisse Stabilität zu bieten.

Vorteilsanalyse

Die Dual Moving Average Price Channel Trading Strategy bietet folgende Vorteile:

-

Durch die Kombination von Preiskanal und gleitendem Durchschnitt werden Handelssignale zuverlässiger und es werden weniger falsche Signale erzeugt.

-

Der Preiskanal dient zur Beurteilung der Preisdynamik, der gleitende Durchschnitt zur Bestimmung des Trends – beide Indikatoren bestätigen sich gegenseitig und erhöhen die Genauigkeit.

-

Die Strategie ist parametrisierbar: Die Länge des gleitenden Durchschnitts und die Länge des Preiskanals können über Parameter an verschiedene Märkte und Zeiträume angepasst werden.

-

Die Signale sind relativ stabil, es kommt nicht zu Signaloszillationen, was das Handelsrisiko verringert.

-

Die Strategielogik ist einfach und klar, leicht verständlich und für den Live-Handel geeignet.

-

Die Strategie basiert vollständig auf Indikatoren, benötigt kein Training und keine Datenabhängigkeit und ist für verschiedene Märkte und Zeitrahmen anwendbar.

Risikoanalyse

Die Dual Moving Average Price Channel Trading Strategy birgt auch gewisse Risiken:

-

Die Strategie könnte schnelle Preisausbrüche über oder unter den Kanal verpassen und kurzfristige Trends nicht erfassen.

-

Bei Preisschwankungen nahe der oberen/unteren Schiene können häufig Signale ausgelöst werden, was die Handelsfrequenz erhöht.

-

Bei starken Preisschwankungen in Futures-Märkten kann eine ungeeignete Parametereinstellung des Preiskanals das Risiko erhöhen.

-

Die Strategie enthält keinen Stop-Loss, sodass Verluste nicht effektiv begrenzt werden können.

Lösungen für die Risiken:

-

Verkürzung der Periode des gleitenden Durchschnitts, um die Strategie reaktionsschneller zu machen und kurzfristige Trends zu erfassen.

-

Erhöhung der Länge des Preiskanals, um falsche Signale zu reduzieren. Gleichzeitig die Einstiegsbedingungen lockern, um die Handelsfrequenz zu kontrollieren.

-

Parametertests zur Optimierung, um die am besten geeigneten Preiskanalparameter zu finden.

-

Integration eines dynamischen Stop-Loss, um Einzelverluste zu begrenzen.

Optimierungsmöglichkeiten

Die Dual Moving Average Price Channel Trading Strategy bietet Raum für weitere Optimierung:

-

Bei den Einstiegsbedingungen können zusätzliche Indikatoren wie MACD, KDJ usw. zur Multifilterung eingesetzt werden, um die Signale stabiler zu machen.

-

Es können verschiedene Parameterkombinationen getestet werden, um die optimale Konfiguration zu finden, z. B. unterschiedliche Perioden des gleitenden Durchschnitts.

-

Ein dynamischer Stop-Loss-Modul kann hinzugefügt werden, um bei einem bestimmten Verlustniveau auszusteigen und das Risiko zu kontrollieren.

-

Es könnte ein maschinelles Lernmodell integriert werden, das historische Daten nutzt, um die Strategieparameter zu trainieren und zu optimieren, sodass sie dynamisch angepasst werden.

-

Eine komplexere Verbesserung wäre der Einsatz von Deep-Learning-Algorithmen zur Merkmalsextraktion und Signalgenerierung, bei dem neuronale Netze traditionelle Indikatoren ersetzen, um die Strategie zu intelligentisieren.

Zusammenfassung

Die Dual Moving Average Price Channel Trading Strategy erzeugt durch die doppelte Indikatorbeurteilung relativ stabile und zuverlässige Handelssignale. Die parametrisierbare Gestaltung ermöglicht eine flexible Anpassung an verschiedene Märkte. Die Strategie vereint die Vorteile von Preiskanal und gleitendem Durchschnitt, ist relativ einfach und praktisch und eignet sich für den quantitativen Live-Handel. Natürlich gibt es Raum für Verbesserungen, etwa bei den Einstiegsbedingungen, Stop-Loss, Parameteroptimierung und der Integration intelligenter Systeme.

- 1