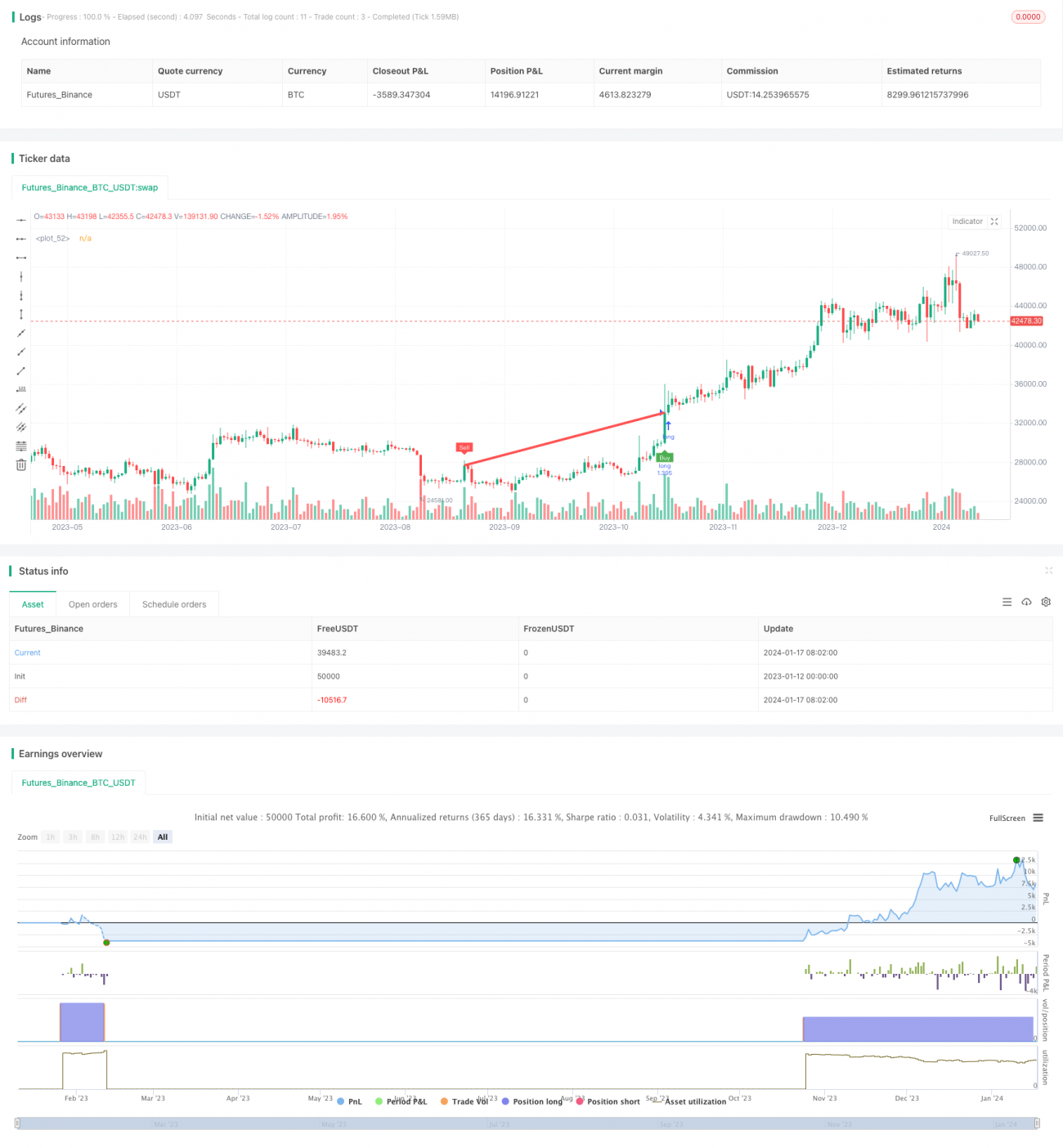

Kryptowährungs-Trendfolgestrategie basierend auf dem Seagull-Indikator

Übersicht

Diese Strategie ist eine Trendfolgestrategie für Kryptowährungen, die auf dem Möwen-Indikator basiert. Sie verwendet zwei exponentielle gleitende Durchschnitte (EMA) unterschiedlicher Perioden sowie den Möwen-Indikator in Kombination mit mehreren Bedingungen, um Handelssignale zu generieren. Ziel der Strategie ist es, mittel- bis langfristige Preistrends zu erkennen und rechtzeitig bei Trendwenden einzusteigen.

Funktionsprinzip

Die Strategie verwendet EMA mit Perioden von 50 und 100. Gleichzeitig berechnet sie die Möwen-Linie (Gull Line), eine spezielle Kerzenlinie, die Marktrauschen filtert. Die Strategie verwendet die Eröffnungs-, Schluss-, Hoch- und Tiefkurse der Möwen-Linie, wendet diese auf den EMA mit einer Periode von 100 an, um genauere Handelssignale zu erhalten.

Im Einzelnen: Wenn der Eröffnungskurs der Möwen-Linie (Periode 100) über dem Schlusskurs liegt und der Eröffnungskurs des vorherigen Candlesticks unter dem Schlusskurs lag, ergibt sich ein Long-Signal. Umgekehrt, wenn der Eröffnungskurs der Möwen-Linie unter dem Schlusskurs liegt und der Eröffnungskurs des vorherigen Candlesticks über dem Schlusskurs lag, ergibt sich ein Short-Signal.

Durch die Kombination des Zwei-EMA-Systems mit dem Möwen-Indikator zielt die Strategie darauf ab, Chancen rechtzeitig zu erfassen, wenn sich ein mittel- bis langfristiger Trend bildet. Der Möwen-Indikator filtert kurzfristiges Marktrauschen heraus und macht die Handelssignale zuverlässiger.

Vorteile der Strategie

- Der Möwen-Indikator filtert Rauschen effektiv heraus und macht die Handelssignale klarer und zuverlässiger.

- Die Kombination von EMA über mehrere Perioden mit dem Möwen-Indikator ermöglicht die Identifizierung starker mittel- bis langfristiger Trends.

- Die Kombination mehrerer Bedingungen hilft, verpasste Chancen zu vermeiden.

- Die Strategie eignet sich besonders für den hochvolatilen Kryptomarkt.

- Sie kann als reine Long-Strategie konfiguriert werden, um operative Risiken zu reduzieren.

Risiken der Strategie

- Aufgrund möglicherweise zu großzügiger Stop-Loss-Einstellungen besteht ein erhöhtes Verlustrisiko.

- In Seitwärtsmärkten kann die Strategie viele ineffektive Trades generieren.

- Der Möwen-Indikator weist dennoch eine gewisse Preisverzögerung auf und kann Risiken nicht vollständig vermeiden.

- Trendwendepunkte können nicht erkannt werden, was zu steigenden Verlusten führen kann.

Um Risiken zu reduzieren, können die Stop-Loss-Spannen angepasst oder andere Indikatoren zur Erkennung von Trendwenden herangezogen werden. In Seitwärtsmärkten kann die Strategie pausiert werden, bis sich ein neuer Trend bildet.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der EMA-Parameter für die beste Parameterkombination.

- Ersatz des Möwen-Indikators durch andere Indikatoren wie KDJ, MACD usw.

- Hinzufügen von Preisausbrüchen als Einstiegsbestätigung.

- Kombination mit Volatilitätsindikatoren zur Erkennung von Trendwenden.

- Dynamische Optimierung der Parameter mittels maschinellem Lernen.

Zusammenfassung

Die auf dem Möwen-Indikator basierende Trendfolgestrategie für Kryptowährungen berücksichtigt mehrere Aspekte wie Trendanalyse, Einstiegszeitpunkt und Stop-Loss-Kontrolle und eignet sich gut für hochvolatile Kryptowährungen. Durch die Filterung von Rauschen mittels des Möwen-Indikators und die Anwendung robuster Risikokontrollmethoden kann die Strategie effektiv Handelschancen aus mittel- bis langfristigen Preistrends nutzen. Durch weitere Optimierung der Parameter, Indikatorauswahl und Risikokontrollmethoden besteht ein großes Verbesserungspotenzial für die Performance dieser Strategie.

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//@SoftKill21

strategy(title="CRYPTO HA Strategy", shorttitle="CRYPTO HA Strategy", overlay=true , default_qty_type =strategy.percent_of_equity, default_qty_value =100, commission_type= strategy.commission.percent,commission_value =0.1 )

- 1