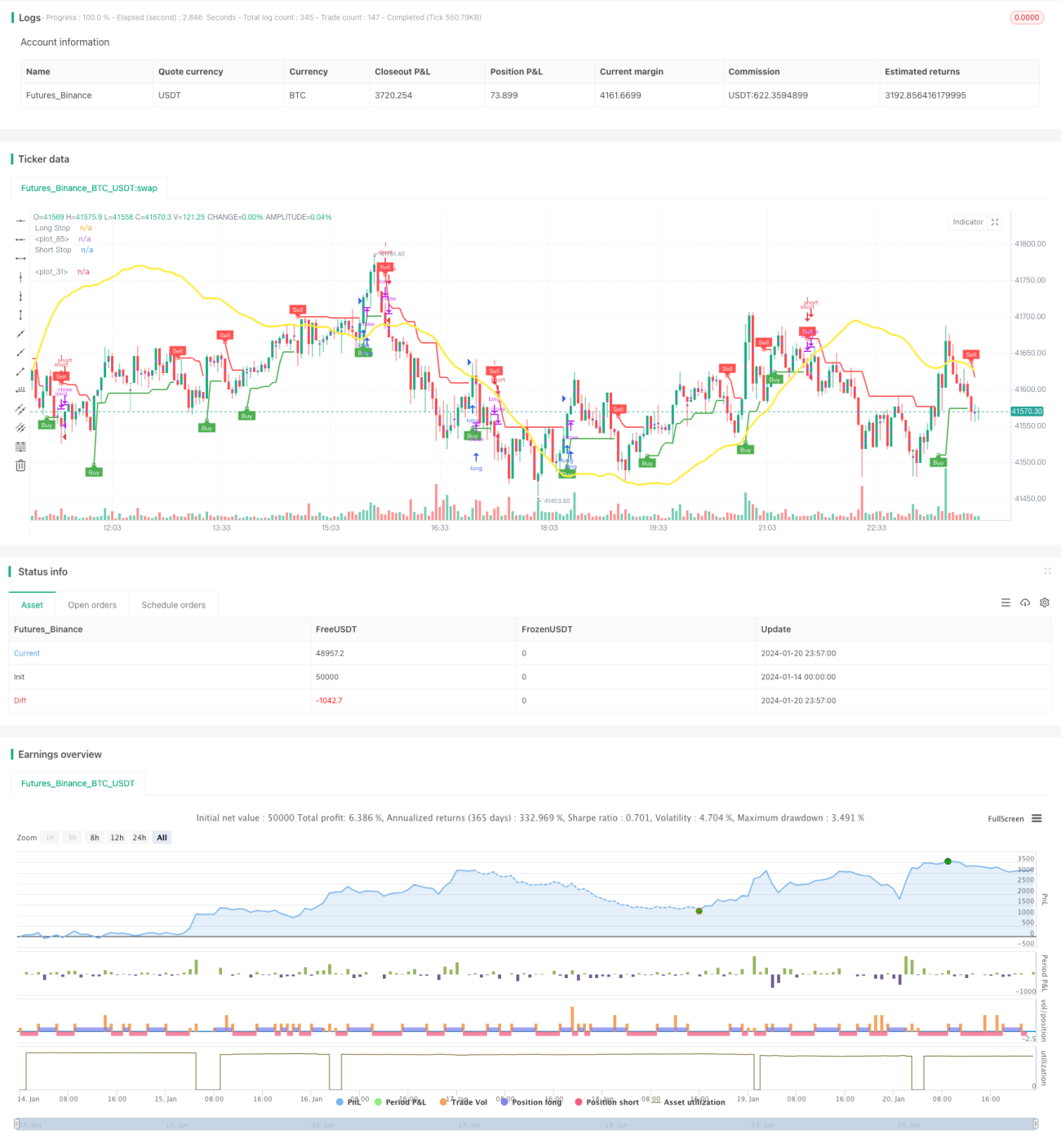

Handelsstrategie mit nullverzögerungsüberlagerndem gleitendem Durchschnitt und Ausstieg mittels Auslegerlinie

Übersicht

Die Hauptidee dieser Strategie besteht darin, den Trend mithilfe des Nullverzögerungs-Überlagerungs-Gleitenden-Durchschnitts (ZLSMA) zu bestimmen und den Ausgangsindikator des Auslegerausgangs (Cantilever Exit, CE) zu nutzen, um präzisere Ein- und Ausstiegszeitpunkte zu finden. Der ZLSMA ist ein Trendindikator, der Trendänderungen frühzeitig erkennen kann. Der CE passt die Ausstiegspunkte dynamisch an, indem er den ATR berechnet, und ermöglicht so eine effektive Stop-Loss-Steuerung. Die Strategie eignet sich hauptsächlich für mittel- bis kurzfristige Trades.

Strategieprinzip

-

ZLSMA-Teil:

- Mittels linearer Regression werden zwei LMA-Linien mit einer Länge von 130 Perioden berechnet.

- Dann werden die beiden LMA-Linien überlagert, um die Differenz zu erhalten, die dem Wert eq zugewiesen wird.

- Schließlich wird der eq-Differenzwert zur ursprünglichen LMA-Linie addiert, um den Nullverzögerungs-Überlagerungs-Gleitenden-Durchschnitt ZLSMA zu bilden.

-

CE-Teil:

- Der ATR-Indikator wird berechnet und mit einem Koeffizienten (Standard 2) multipliziert, um den dynamischen Abstand zum letzten Hoch oder Tief zu bestimmen.

- Wenn der Schlusskurs die letzte Long-Stop-Linie oder Short-Stop-Linie überschreitet, wird diese Stop-Linie entsprechend angepasst.

- Die Richtung (Long/Short) wird anhand der Position des Schlusskurses relativ zur Stop-Linie bestimmt.

-

Einstiegszeitpunkt:

- Der ZLSMA bestimmt die Trendrichtung, und der Einstieg erfolgt, wenn der CE ein Signal gibt.

-

Ausstiegs-Stopp:

- Bei Long-Positionen sind ein fester Stop-Loss und ein Take-Profit festgelegt.

- Bei Short-Positionen wird der feste Stop-Loss durch den dynamischen Ausgang des CE ersetzt.

Vorteilsanalyse

- Der ZLSMA kann Trends frühzeitig erkennen und Fehlausbrüche vermeiden.

- Der CE kann die Ausstiegspunkte je nach Marktvolatilität flexibel anpassen.

- Das Risiko-Ertrags-Verhältnis der Strategie ist individuell einstellbar.

- Die unterschiedliche Anwendung von Stop-Loss und Take-Profit bei Long- und Short-Positionen ermöglicht eine gleichzeitige Risikokontrolle.

Risikoanalyse

- Eine falsche Parametereinstellung kann die Verlustrate erhöhen oder die Stop-Loss-Bereiche vergrößern.

- Bei sehr schnellen Trendumkehrungen besteht weiterhin das Risiko, dass Stop-Loss-Marken durchbrochen werden.

Optimierungsmöglichkeiten

- Es können Parameteroptimierungen für verschiedene Märkte und Zeiträume getestet werden.

- Die Take-Profit- und Stop-Loss-Parameter könnten je nach Volatilität oder bestimmten Zyklen angepasst werden.

- Eine Kombination mit anderen Indikatoren oder Modellen könnte die Gewinnrate verbessern.

Zusammenfassung

Diese Strategie nutzt hauptsächlich den Nullverzögerungs-Überlagerungs-Gleitenden-Durchschnitt zur Bestimmung der Trendrichtung und kombiniert ihn mit dem Cantilever-Exit-Indikator, um präzisere Ein- und Ausstiegszeitpunkte zu finden. Der Vorteil der Strategie liegt in der individuellen Einstellung des Stop-Loss- und Take-Profit-Verhältnisses sowie in der dynamischen Anpassung des Cantilever-Ausgangs, der je nach Marktsituation das Risiko kontrolliert. Im nächsten Schritt könnten Parameteroptimierungen und eine Kombination mit anderen Strategien getestet werden, um die Stabilität und die Gewinnrate weiter zu verbessern.

- 1