Quantitative Handelsstrategie mit dem Relative-Stärke-Index

Überblick

Die Momentum-Oszillator-Strategie ist eine quantitative Handelsstrategie, die stochastische Momentum-Indikatoren mit dem Relative-Stärke-Index (RSI) kombiniert. Sie nutzt den stochastischen Momentum-Indikator zur Bestimmung überkaufter und überverkaufter Marktbereiche, filtert Signale mit einem schnellen RSI und verwendet eine Kerzenkörper-Filterung, um zuverlässigere Handelssignale zu erzeugen.

Strategieprinzip

Stochastischer Momentum-Indikator

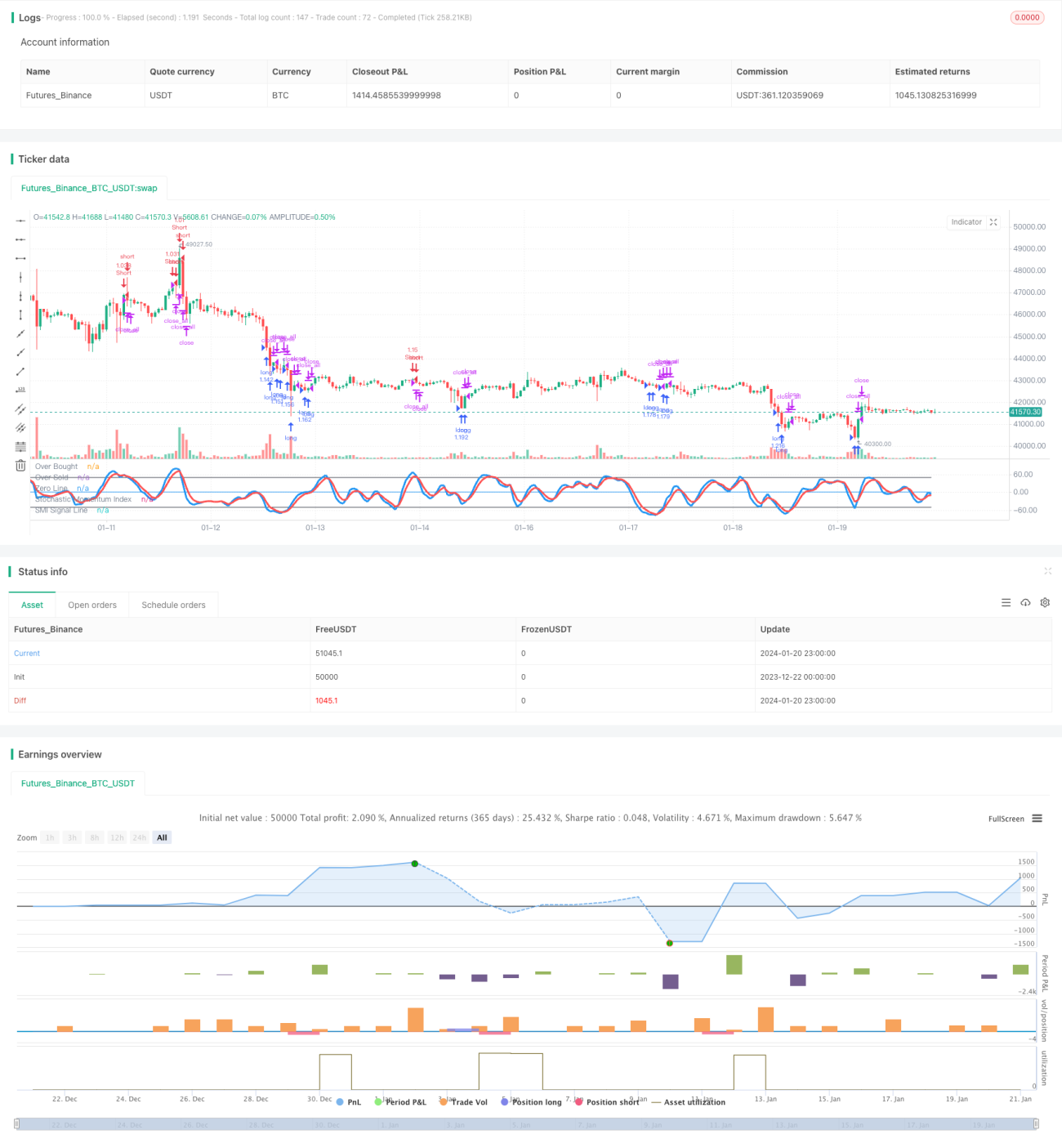

Der Stochastische Momentum-Index (SMI) ist ein in der quantitativen Analyse häufig verwendeter technischer Indikator, der die Vorteile von Momentum- und Oszillatorindikatoren vereint.

Die Formel für den SMI lautet:

SMI = (Close - (HH + LL)/2) / (0.5 * (HH - LL)) * 100

Hierbei sind HH das höchste Hoch der letzten N Tage und LL das tiefste Tief der letzten N Tage.

Somit verbindet der SMI die Trendbeurteilung des Momentums mit der Umkehrbeurteilung des Oszillators. Ein SMI über 80 gilt als überkauft, unter 20 als überverkauft. Die Strategie generiert Handelssignale in überkauften und überverkauften Bereichen.

Schneller RSI

Der Relative-Stärke-Index (RSI) ist ein häufig verwendeter Indikator für überkaufte und überverkaufte Bedingungen. Diese Strategie verwendet einen schnellen RSI mit einer Periode von 7, um die kurzfristigen überkauften und überverkauften Zustände zu beurteilen.

Wenn der schnelle RSI unter 20 fällt, gilt dies als überverkauft, über 80 als überkauft. Die Strategie generiert Signale in diesen Bereichen.

Kerzenkörper-Filter

Die Strategie enthält außerdem einen Kerzenkörper-Filter, der die Größe des Kerzenkörpers berechnet, um einige Signale herauszufiltern. Ein Handelssignal wird nur dann ausgelöst, wenn die Kerzenkörpergröße einen bestimmten Schwellenwert überschreitet.

Dies kann Fehlsignale herausfiltern und die Zuverlässigkeit der Signale erhöhen.

Strategievorteile

Mehrere Indikatoren kombiniert

Die Strategie kombiniert den stochastischen Momentum-Indikator, den schnellen RSI und den Kerzenkörper-Filter. Durch die Verwendung mehrerer Indikatoren kann die Signalgenauigkeit verbessert und die Robustheit der Strategie gesteigert werden.

Überkauft-/Überverkauft-Erkennung

Sowohl der stochastische Momentum-Indikator als auch der schnelle RSI können den überkauften und überverkauften Zustand des Marktes genau bestimmen. Die Strategie eröffnet Positionen in überkauften oder überverkauften Bereichen und folgt damit dem Prinzip „Kaufe tief, verkaufe hoch“.

Bidirektionaler Handel

Die Strategie kann sowohl Long- als auch Short-Positionen eingehen und so maximal von Handelsmöglichkeiten am Markt profitieren.

Risikomanagement

Der Kerzenkörper-Filter entfernt einen Großteil des Rauschens und verhindert, dass die Strategie in Seitwärtsbewegungen gefangen wird.

Strategierisiken

Risiko des Richtungswechsels

Da die Strategie bidirektional handelt, ist ein häufiger Wechsel zwischen Long- und Short-Positionen ein potenzielles Risiko. Eine Optimierung der Eröffnungslogik kann dieses Risiko verringern.

Mitläuferrisiko

Wenn Indikatoren Signale geben, kann dies kurzfristig viele Mitläufer anziehen und zu einer Umkehr des Trends führen. Eine Optimierung der Indikatorparameter kann dieses Risiko reduzieren.

Systemisches Marktrisiko

In extremen Marktlagen können alle Modelle versagen. Dieses Risiko muss durch angemessene Stop-Loss-Einstellungen kontrolliert werden.

Strategieoptimierung

Parameteroptimierung

Durch Testen verschiedener Parameterkombinationen – wie SMI-Periode, RSI-Periode, Schwellenwert des Kerzenkörper-Filters – kann die beste Parameterkombination gefunden werden, um die Rendite der Strategie zu steigern.

Dynamischer Stop-Loss

Die Implementierung eines dynamischen Stop-Loss auf Basis des ATR oder der Volatilität kann das Risiko für einzelne Wertpapiere und das Gesamtportfolio besser kontrollieren.

Maschinelles Lernen

Die Einführung von Algorithmen des maschinellen Lernens zur Vorhersage der zukünftigen Entwicklung der Indikatorwerte kann helfen, Wendepunkte frühzeitig zu erkennen und die Voraussicht der Strategie zu verbessern.

Zusammenfassung

Zusammenfassend integriert diese Strategie den stochastischen Momentum-Indikator, den schnellen RSI und einen Kerzenkörper-Filter, um ein relativ vollständiges System zur Erkennung von überkauften und überverkauften Bedingungen zu schaffen. Die Kombination mehrerer Indikatoren erhöht die Signalgenauigkeit, und der bidirektionale Handel sowie die Risikomanagement-Mechanismen sorgen für eine ausgewogenere Strategie. Durch kontinuierliche Optimierung von Parametern und Modellen hat die Strategie das Potenzial, gute Renditen zu erzielen.

- 1