Quantitative Handelsstrategie, die RSI- und CCI-Indikatoren kombiniert

Überblick

Diese Strategie heißt „Quantitative Trading Strategy mit RSI-Indikator und CCI-Indikator“. Die Strategie nutzt hauptsächlich die Kombination aus RSI-Indikator und CCI-Indikator, um überkaufte und überverkaufte Marktsituationen zu erkennen und Umkehrchancen zu nutzen. Konkret werden durch die Berechnung der RSI-Long/Short-Linien in Verbindung mit den Long/Short-Signalen des CCI-Indikators die Regeln für den Einstieg in Long- und Short-Positionen festgelegt. Wenn die Einstiegsregeln erfüllt sind, werden entsprechende Long- oder Short-Positionen eröffnet.

Strategieprinzip

Der Kern der Strategie besteht darin, gleichzeitig die statistischen Eigenschaften des RSI- und des CCI-Indikators zu nutzen, um zu beurteilen, ob sich der Markt derzeit in einem überkauften oder überverkauften Zustand befindet.

Zunächst der RSI-Teil. Der RSI-Indikator kann überkaufte und überverkaufte Marktsituationen widerspiegeln. Ein RSI über 70 gilt als überkauft, unter 30 als überverkauft. Die Strategie verwendet zwei RSI-Indikatoren: einen langfristigen (Standard 14 Perioden) und einen kurzfristigen (12 Perioden). Der langfristige Indikator dient der Bestimmung des Kerntrends, der kurzfristige erfasst sensiblere Wendepunkte. Wenn die RSI-Indikatoren beider Zeiträume in die gleiche Richtung zeigen (z. B. beide überkauft oder beide überverkauft), befindet sich der Markt in einem klaren Ungleichgewicht – dies ist der optimale Zeitpunkt für eine Umkehr.

Zweitens der CCI-Teil. Der CCI-Indikator (14 Perioden) kann ebenfalls überkaufte und überverkaufte Zustände anzeigen. Ein CCI über +100 gilt als überkauft, unter -100 als überverkauft. Die Strategie nutzt diese Eigenschaft des CCI und legt die Einstiegsregel fest: Wenn das Signal des CCI mit dem Long/Short-Signal des RSI übereinstimmt, wird die vom RSI bestimmte Handelsrichtung ausgeführt.

Konkret lauten die Einstiegsregeln:

- Long-Einstieg: Wenn der RSI einen überverkauften Bereich anzeigt (sowohl der lang- als auch der kurzfristige RSI unter 30 in diesem Zeitraum) und der CCI unter -100 liegt, wird eine Long-Position eröffnet.

- Short-Einstieg: Wenn der RSI einen überkauften Bereich anzeigt (sowohl der lang- als auch der kurzfristige RSI über 70 in diesem Zeitraum) und der CCI über +100 liegt, wird eine Short-Position eröffnet.

Durch die gemeinsame Bewertung von RSI und CCI können echte überkaufte und überverkaufte Zonen zuverlässig bestätigt werden, was die Stabilität der Strategie und die Gewinnwahrscheinlichkeit erhöht.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der gleichzeitigen Nutzung der statistischen Gesetzmäßigkeiten von RSI und CCI, wodurch die Erkennung von überkauften und überverkauften Situationen präziser wird und ideale Einstiegspunkte für Umkehrungen entstehen. Die spezifischen Vorteile sind:

- Die Kombination von lang- und kurzfristigem RSI ermöglicht die gleichzeitige Beurteilung des Trends und sensibler Wendepunkte, um Chancen flexibel zu nutzen.

- Die unterstützende Bewertung durch den CCI-Indikator vermeidet Fehleinschätzungen durch falsche Marktumkehrungen.

- Durch die Kombination von RSI und CCI können Fehlsignale effektiv herausgefiltert werden, was die Genauigkeit des Einstiegszeitpunkts erhöht.

- Der Handel auf Basis von überkauften/überverkauften Zonen zur Umkehr ist an sich eine Strategie mit hoher Wahrscheinlichkeit.

- Die Strategie ist einfach, leicht verständlich und umsetzbar – ideal für quantitativ arbeitende Anfänger.

Risikoanalyse

Das Hauptrisiko der Strategie besteht darin, dass die von RSI und CCI angezeigten überkauften/überverkauften Signale nicht immer den tatsächlichen Umkehrzeitpunkt widerspiegeln. Zu den spezifischen Risiken gehören:

- Die Signale können falsche Umkehrungen anzeigen – der Preis kann sich seitwärts bewegen, anstatt zu drehen.

- Auch bei korrekter Einschätzung gibt es eine zeitliche Verzögerung. Parameteränderungen innerhalb des Berechnungszeitraums können aktuelle Preisveränderungen nicht vollständig synchron abbilden.

- Während des Umkehrprozesses können Stopp-Loss-Marken durchbrochen werden, was zu größeren Verlusten führt.

- Die Strategie berücksichtigt keine übergeordneten Trends – in der praktischen Umsetzung sollte eine Trendanalyse integriert werden.

Lösungen für diese Risiken:

- Ein bestätigendes Signal mit steigendem Volumen ist zuverlässiger. Wenn der Preis beim Auftreten des Indikator-Umkehrsignals mit hohem Volumen steigt, erhöht dies die Verlässlichkeit.

- Eine angemessene Anpassung der Parameter von RSI und CCI kann die Verzögerungswahrscheinlichkeit verringern.

- Ein solides Stopp-Loss- und Ausstiegskonzept begrenzt die Verluste pro Trade.

- Bei der praktischen Umsetzung sollten Trend- und Formationsanalyse ergänzt werden, um einen Handel gegen den Trend zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann im realen Betrieb weiter optimiert werden. Die wichtigsten Ansätze sind:

- Testen verschiedener Parameter für RSI und CCI, um die optimale Parameterkombination zu finden – etwa unterschiedliche Zeiträume für RSI (lang/kurz) und CCI.

- Hinzufügen weiterer Indikatoren zur Verstärkung der Long/Short-Entscheidung, z. B. KD, MACD.

- Integration einer Stopp-Loss-Strategie, z. B. Trailing-Stop oder Zickzack-Stopp.

- Kombination mit fortgeschrittenen Gewinnstrategien, z. B. Nutzung von Indikator-Divergenzen zur Bestimmung von Einstiegsrichtungen mit höherer Erfolgswahrscheinlichkeit.

- Einsatz von maschinellen Lernalgorithmen zur automatischen Optimierung von Parametern und Signalgewichten.

- Testen der Kombination dieser Strategie mit einem Trendfolgesystem.

- Hinzufügen von Regeln zur Bewertung übergeordneter Trends und wichtiger Preisniveaus, um Handel gegen den Trend zu vermeiden.

Durch Tests und Optimierungen kann die Rentabilität und Stabilität der Strategie weiter gesteigert werden.

Zusammenfassung

Diese Strategie ist ein relativ typischer Umkehrhandelsansatz. Durch die Kombination der beiden gängigen Indikatoren RSI und CCI werden überkaufte und überverkaufte Zonen identifiziert und entsprechende Einstiegsregeln definiert – ein einfaches und praktisches Short-Term-Trading-Konzept. Der Hauptvorteil liegt in der genaueren Erkennung durch die Kombination der Indikatoren, die Fehlsignale vermeidet und den optimalen Zeitpunkt für die Umkehr nutzt. Natürlich bestehen Risiken, die einen optimierten Indikatoreinsatz, eine Stopp-Loss-Strategie und die Ergänzung durch Trendanalysen erfordern. Insgesamt bietet die Strategie Anfängern eine einfache und zuverlässige quantitative Methode, die es wert ist, erlernt und praktisch umgesetzt zu werden.

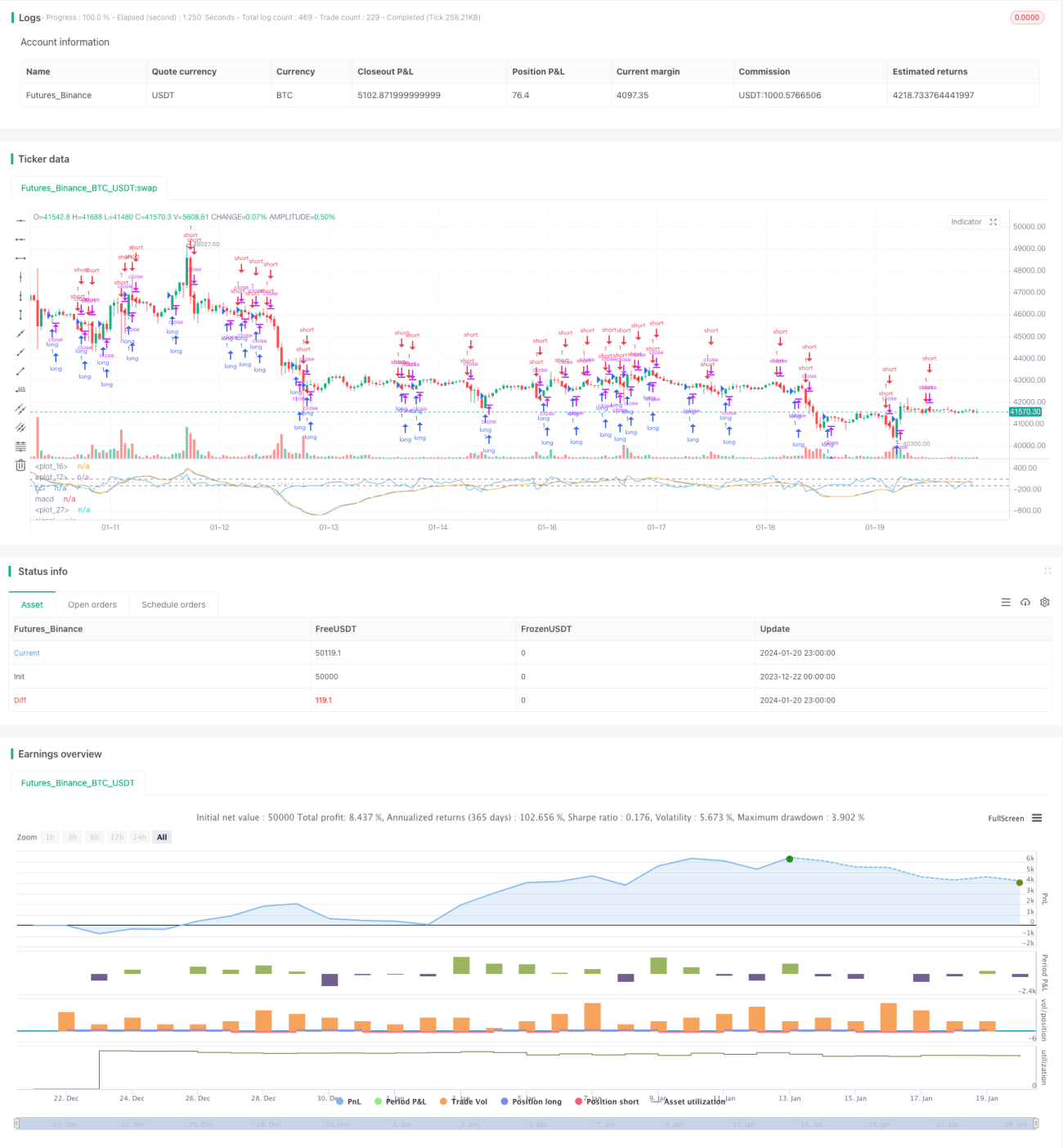

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Author: RvZ14

//Based on Joseph Nemeth MACD+CCI strategy

//Reference reading: https://sites.google.com/site/forexjosephnemeth/home/macd-cci- 1