Multi-Timeframe-Handelsstrategie basierend auf RSI und gleitenden Durchschnitten

Überblick

Diese Strategie kombiniert den Stochastic RSI, den gleitenden Durchschnitt (SMA) und den gewichteten gleitenden Durchschnitt (WMA), um Kauf- und Verkaufssignale zu generieren. Sie bewertet die Trendrichtung gleichzeitig im 5-Minuten- und im 1-Stunden-Zeitrahmen. In einem stabilisierten Trend entstehen Handelssignale, wenn die schnelle RSI-Linie die langsame RSI-Linie von unten nach oben oder von oben nach unten kreuzt.

Strategieprinzip

Die Strategie berechnet zunächst in beiden Zeitrahmen (1 Stunde und 5 Minuten) den gewichteten gleitenden Durchschnitt (WMA) über 144 Perioden und den einfachen gleitenden Durchschnitt (SMA) über 5 Perioden. Nur wenn der 5-Minuten-SMA über dem WMA liegt, wird ein Aufwärtstrend angenommen. Anschließend werden die RSI-Werte für Long- und Short-Indikatoren sowie die dazugehörigen K- und D-Linien berechnet. Wenn die K-Linie die D-Linie von oben aus dem überkauften Bereich kreuzt, entsteht ein Verkaufssignal; wenn die K-Linie die D-Linie von unten aus dem überverkauften Bereich kreuzt, entsteht ein Kaufsignal.

Stärkenanalyse

Dies ist eine äußerst effektive Trendfolgestrategie. Sie kombiniert zwei Zeitrahmen zur Trendbewertung und reduziert so Fehlsignale sehr effektiv. Darüber hinaus verwendet sie mehrere Indikatoren zur Filterung, darunter RSI, SMA und WMA, was die Signale zuverlässiger macht. Indem der RSI die KDJ-Linien steuert, werden auch die bei herkömmlichen KDJ-Strategien häufig auftretenden Fehlsignale abgeschwächt. Zudem verfügt die Strategie über Stop-Loss- und Take-Profit-Einstellungen, um Gewinne zu sichern und das Risiko effektiv zu kontrollieren.

Risikoanalyse

Das größte Risiko dieser Strategie liegt in einer falschen Trendbewertung. An Trendwenden können die kurzfristigen und langfristigen gleitenden Durchschnitte gleichzeitig nach oben oder unten kippen und so Fehlsignale erzeugen. Auch in Seitwärtsmärkten kann der RSI viele unklare Handelssignale liefern. Diese Risiken lassen sich jedoch durch eine geeignete Anpassung der SMA- und WMA-Perioden sowie der RSI-Parameter verringern.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Testen verschiedener Längen von SMA, WMA und RSI, um die optimale Parameterkombination zu finden.

- Hinzufügen weiterer Indikatoren wie MACD, Bollinger-Bänder usw., um die Signalzuverlässigkeit zu validieren.

- Optimierung der Stop-Loss- und Take-Profit-Strategie, z. B. durch feste prozentuale Stopps, Slippage-Stopps, Trailing-Stopps usw.

- Integration eines Money-Management-Moduls zur Kontrolle der Einzelpositionsgröße und des Gesamtrisikos.

- Einsatz von Machine-Learning-Algorithmen, um durch umfangreiche Backtests die Parameter mit der besten Performance zu finden.

Zusammenfassung

Diese Strategie nutzt die Vorteile von gleitenden Durchschnitten und Oszillatoren, um ein zuverlässiges Trendfolgesystem aufzubauen. Durch die Validierung über mehrere Zeitrahmen und Indikatoren kann sie die Richtung mittel- bis langfristiger Trends erfolgreich erfassen. Gleichzeitig ermöglichen Stop-Loss- und Take-Profit-Einstellungen eine gewisse Toleranz gegenüber Marktschwankungen. Dennoch gibt es noch Verbesserungspotenzial, etwa durch die Kombination weiterer Indikatoren oder den Einsatz von maschinellem Lernen zur optimalen Parametervalidierung. Insgesamt handelt es sich um eine vielversprechende Handelsstrategie.

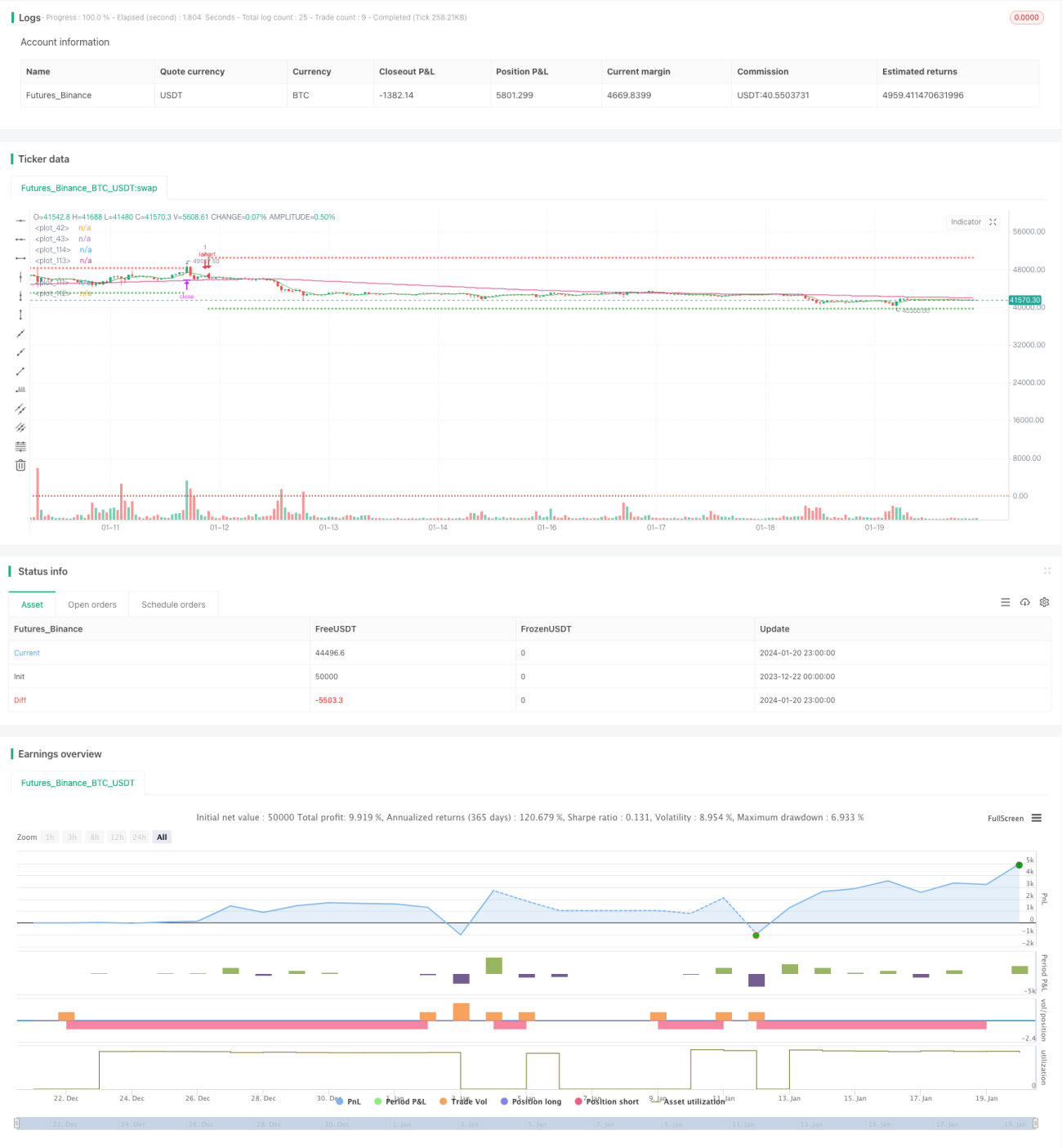

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © bufirolas

// Works well with a wide stop with 20 bars lookback- 1