RSI-Handelsstrategie mit anomaler Divergenz

Strategiename

RSI Bullish/Bearish Divergence Trading Strategy

Überblick

Diese Strategie nutzt den RSI-Indikator, um reguläre und versteckte bullische/bärische Divergenzsignale zu identifizieren und auf Basis abnormaler Divergenzsignale über Long- oder Short-Positionen zu entscheiden.

Strategieprinzip

Wenn der Preis ein neues Hoch erreicht, der RSI jedoch kein neues Hoch bildet, liegt eine bullische Abnormaldivergenz vor, die als Verkaufssignal gewertet wird. Wenn der Preis ein neues Tief erreicht, der RSI jedoch kein neues Tief bildet, liegt eine bärische Abnormaldivergenz vor, die als Kaufsignal gewertet wird. Reguläre Divergenz ist eine deutliche Abweichung zwischen Preis und RSI-Indikator. Versteckte Divergenz ist eine subtilere Abweichung zwischen Preis und RSI-Indikator. Basierend auf regulären und versteckten bullischen/bärischen Divergenzsignalen wird über Long- oder Short-Positionen entschieden.

Vorteilsanalyse

- Abnormaldivergenzsignale weisen eine hohe Zuverlässigkeit und eine höhere Gewinnrate auf.

- Gleichzeitige Erkennung regulärer und versteckter bullischer/bärischer Divergenzen mit breiter Abdeckung.

- Die Parameter des RSI-Indikators sind anpassbar und eignen sich für verschiedene Marktumgebungen.

Risikoanalyse

- Versteckte Divergenzsignale können mit höherer Wahrscheinlichkeit falsch interpretiert werden.

- Eine manuelle Überprüfung zur Filterung von Fehlsignalen ist erforderlich.

- Die Wirksamkeit hängt von der Parametereinstellung des RSI ab.

Optimierungsrichtungen

- Optimierung der RSI-Parameter zur Findung der optimalen Parameterkombination.

- Hinzufügen von maschinellen Lernalgorithmen zur automatischen Erkennung echter Signale.

- Kombination mit weiteren Indikatoren zur Überprüfung der Signalzuverlässigkeit.

Zusammenfassung

Diese Strategie erkennt RSI-Abnormaldivergenz-Handelssignale und entscheidet auf Basis regulärer und versteckter bullischer/bärischer Divergenzen über Long- oder Short-Positionen, mit einer höheren Gewinnrate. Durch Optimierung der RSI-Parameter und Hinzufügen weiterer Verifizierungsindikatoren kann die Strategie weiter verbessert werden.

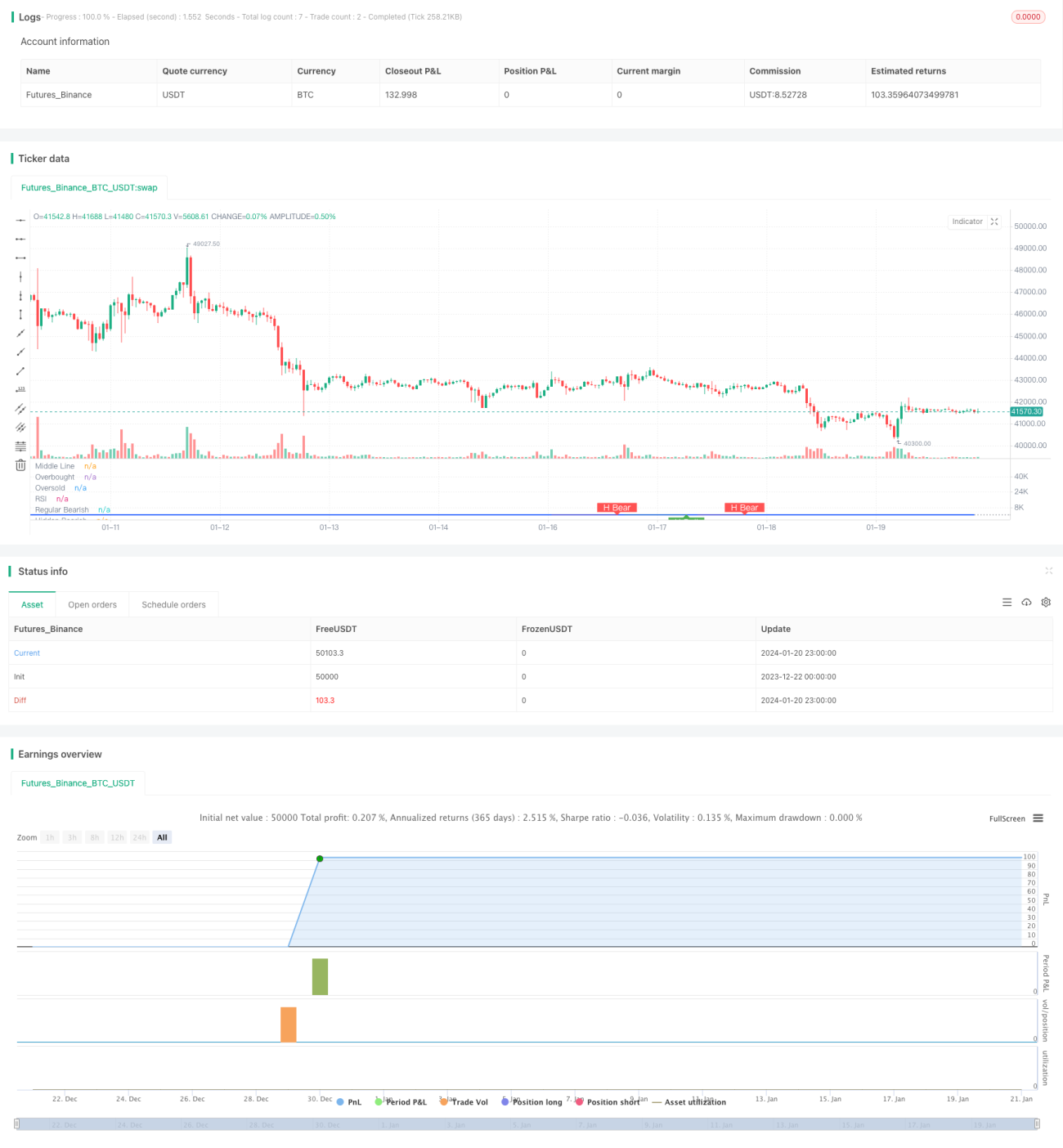

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Divergence Indicator")

len = input.int(title="RSI Period", minval=1, defval=14)

src = input(title="RSI Source", defval=close)- 1