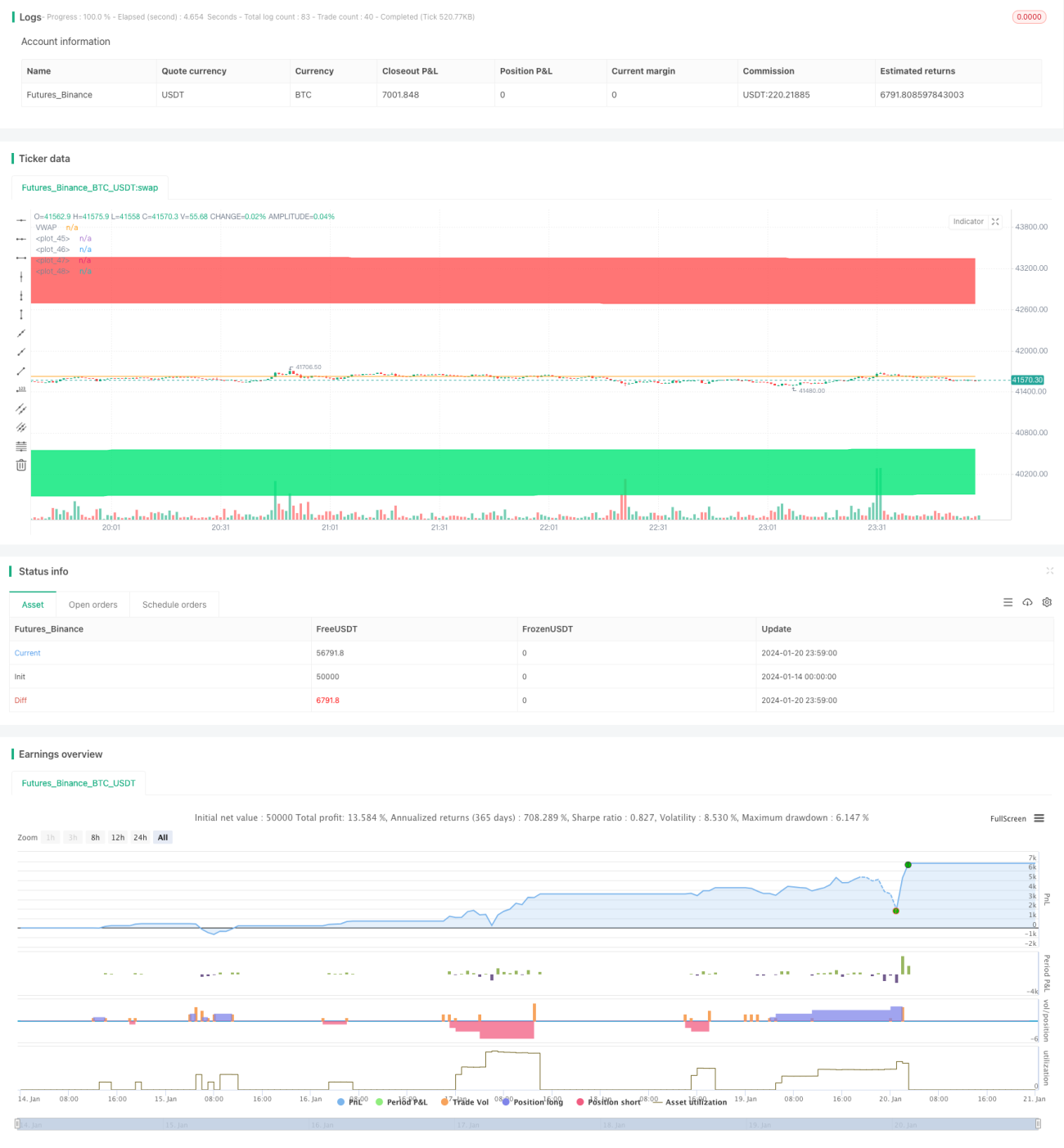

Trendfolgestrategie basierend auf Preisabweichungen

Übersicht

Diese Strategie basiert auf einem Kursabweichungsindikator in Kombination mit Fibonacci-Retracement-Bereichen, um Trends zu identifizieren und zu verfolgen. Wenn sich der Kurs in eine bestimmte Richtung zunehmend entfernt, kann dies als Trendbildung interpretiert werden, was Handelssignale generiert.

Funktionsweise der Strategie

Die Strategie verwendet den VWAP als Mittelachse des Kurses. Anschließend werden basierend auf der Volatilität des Kurses Kursabweichungsbänder mit dem 1,618- und 2,618-fachen der Standardabweichung ober- und unterhalb des VWAPs berechnet. Wenn der Kurs von unten nach oben die untere Schranke durchbricht, wird ein Long-Signal generiert; wenn der Kurs von oben nach unten die obere Schranke durchbricht, wird ein Short-Signal ausgelöst.

Das Stop-Loss-EXIT-Signal nach Long/Short lautet: Die Stop-Loss-Linie für Long ist die untere Schranke, für Short die obere Schranke.

Im Einzelnen umfasst dies die folgenden Schritte:

- Berechnung des VWAP als Mittelachse des Kurses

- Berechnung der Standardabweichung sd des Kurses als Maß für die Volatilität

- Berechnung der oberen und unteren Schranken basierend auf sd: Obere Schranken sind VWAP + 1,618sd und VWAP + 2,618sd; untere Schranken sind VWAP - 1,618sd und VWAP - 2,618sd

- Wenn der Kurs von unten nach oben die 1,618-fache untere Schranke durchbricht, wird ein Long-Signal generiert; wenn der Kurs von oben nach unten die 1,618-fache obere Schranke durchbricht, wird ein Short-Signal ausgelöst

- Long-Stop-Loss-EXIT: Kurs durchbricht die 2,618-fache untere Schranke; Short-Stop-Loss-EXIT: Kurs durchbricht die 2,618-fache obere Schranke

Vorteile der Strategie

Die Strategie bietet die folgenden Vorteile:

- Verwendung des Kursabweichungsindikators ermöglicht eine effektive Bestimmung und Verfolgung von Kurstrends

- Kombination mit Fibonacci-Retracement-Bereichen sorgt für klare Ein- und Ausstiegszonen sowie Stop-Loss-Absicherung

- Der VWAP als Kursmittelachse erhöht die Aussagekraft des Indikators

- Durch Parametereinstellungen kann die Strategie an verschiedene Anlageklassen und Zeitrahmen angepasst werden

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Bei Trendumkehrungen kann es zu erheblichen Verlusten kommen

- Ungünstige Parametereinstellungen können die Strategieeigenschaften beeinträchtigen

- Bei starken Kursschwankungen besteht ein hohes Stop-Loss-Risiko

Gegenmaßnahmen:

- Verkürzung der Haltedauer und rechtzeitiges Setzen von Stop-Losses

- Optimierung der Parameter zur Suche der optimalen Parameterkombination

- Verbesserung des Positionsmanagements zur Begrenzung von Einzelverlusten

Optimierungsmöglichkeiten

Die Strategie lässt sich in folgenden Bereichen weiter optimieren:

- Kombination mit Trendindikatoren zur Vermeidung von Gegentrendgeschäften

- Integration eines Positionsmanagementsystems

- Optimierung der Parametereinstellungen

- Backtesting-Optimierung über mehrere Zeitrahmen

Zusammenfassung

Die vorliegende Strategie basiert auf dem Konzept der Kursabweichung und kombiniert den VWAP mit Fibonacci-Standardabweichungs-Bändern, um Trends zu erkennen und zu verfolgen. Im Vergleich zu einfachen Indikatoren wie gleitenden Durchschnitten bietet diese Strategie eine klarere Signalgebung und eine präzisere Risikosteuerung. Durch Anpassung und Optimierung der Parameter kann die Strategie auf verschiedene Anlageklassen und Zeiträume angewendet werden, um bessere Handelsergebnisse zu erzielen.

- 1