Donchian-Kanal-Trendfolgestrategie

Übersicht

Die Donchian-Kanal-Trendfolgestrategie ist eine auf dem Donchian-Kanal-Indikator basierende Trendfolgestrategie. Sie verwendet Donchian-Kanäle unterschiedlicher Länge, um Preistrends zu identifizieren, und generiert Handelssignale, wenn der Kurs den Kanal durchbricht.

Der Hauptgedanke der Strategie besteht darin, mit einem langfristigen Donchian-Kanal die grobe Trendrichtung zu bestimmen und mit einem kurzfristigen Donchian-Kanal Signale für Einstieg und Stop-Loss zu liefern. Ziel ist es, mittel- bis langfristige Preistrends zu erfassen und sich nicht von kurzfristigen Marktschwankungen verwirren zu lassen.

Strategieprinzip

-

Es wird ein Donchian-Kanal auf Basis des höchsten Schlusskurses und niedrigsten Schlusskurses über einen langen Zeitraum (z. B. 50 Tage) berechnet. Ein Ausbruch über die obere Kanalbegrenzung signalisiert eine Long-Position, ein Ausbruch unter die untere Begrenzung eine Short-Position. Dies bildet die Grundlage für die Trendbestimmung.

-

Der höchste und niedrigste Schlusskurs über einen kurzen Zeitraum (z. B. 20 Tage) dienen als Maßstab für Einstieg und Stop-Loss. Wenn der Preis den langfristigen Kanal durchbricht und der Schlusskurs gleichzeitig den kurzfristigen Kanal durchbricht, wird eine Long‑/Short-Position eröffnet.

-

Bei einer Long-Position wird ein Stop-Loss gesetzt, wenn der Preis unter die untere kurzfristige Kanalbegrenzung fällt. Bei einer Short-Position wird gestoppt, wenn der Preis über die obere kurzfristige Kanalbegrenzung steigt.

-

Der Stop-Loss-Abstand wird als N-facher ATR festgelegt. Dadurch kann er sich automatisch an die Marktvolatilität anpassen, was die Wahrscheinlichkeit eines Auslösens des Stop-Loss verringert.

-

Es kann gewählt werden, ob Positionen vor Handelsschluss glattgestellt oder bis zum Stop-Loss gehalten werden. Dies wird über einen Eingabeparameter gesteuert.

Die Strategie vereint Trendbestimmung und Gewinnsicherung durch Stop-Loss, sodass sie sowohl Preistrends einfangen als auch Risiken kontrollieren kann – geeignet für mittel- bis langfristige Operationen.

Vorteilsanalyse

-

Effektive Identifizierung mittel- bis langfristiger Trends, Vermeidung von Störungen durch kurzfristige Marktgeräusche.

-

Der automatische Stop-Loss-Mechanismus begrenzt den Verlust pro Trade.

-

Der ATR-Stop-Loss passt den Abstand an die Marktvolatilität an und verringert die Wahrscheinlichkeit, dass der Stop-Loss durch Marktbewegungen ausgelöst wird.

-

Optional kann bei Nichthandelszeiten automatisch glattgestellt werden, um das Handelsrisiko zu managen.

-

Die Strategielogik ist einfach und klar, leicht verständlich.

Risikoanalyse

-

In Märkten ohne klaren Trend erzeugt die Strategie viele Trades, was die Transaktionskosten und die Wahrscheinlichkeit realisierter Verluste erhöht.

-

Trotz des Stop-Loss-Mechanismus können Kurslücken bei außergewöhnlichen Marktbewegungen den Stop-Loss direkt überspringen und zu erheblichen Verlusten führen.

-

Die ATR-Berechnung basiert ausschließlich auf historischen Daten und kann zukünftige Kursentwicklungen und Volatilität nicht genau vorhersagen. Der tatsächliche Stop-Loss-Abstand könnte zu groß oder zu klein sein.

-

Im Echtbetrieb kann die Ausführung einer Stop-Loss-Order nicht zu 100 % garantiert werden. Bei extremen Marktbedingungen kann die Order übersprungen werden, was zu Verlusten führt.

Optimierungsmöglichkeiten

-

Anpassung der Donchian-Kanal-Parameter zur Verbesserung der Trendidentifikation.

-

Kombination mit anderen Indikatoren wie MACD, KDJ usw. zur Bestätigung der Handelssignale, um die Stabilität der Strategie zu erhöhen.

-

Einführung eines nachlaufenden Stop-Loss (Trailing Stop), der sich mit dem Kurs mitbewegt, um Verluste weiter zu begrenzen.

-

Testen verschiedener Haltedauern, um die Auswirkungen auf die Gesamtergebnisse zu ermitteln und die optimale Haltedauer zu bestimmen.

-

Dynamische Anpassung der Positionsgröße, um in Trendphasen die Positionsgröße zu erhöhen.

Zusammenfassung

Die Donchian-Kanal-Trendfolgestrategie integriert Trendbestimmung und Risikokontrolle. Sie erzielt durch Trendidentifikation Überrenditen, während der Stop-Loss-Mechanismus das Tail-Risiko begrenzt. Die Strategie eignet sich zur Identifikation und Erfassung mittel- bis langfristiger Preistrends und kann nach Parameteroptimierung und Ergänzung von Mechanismen stabile positive Ergebnisse liefern.

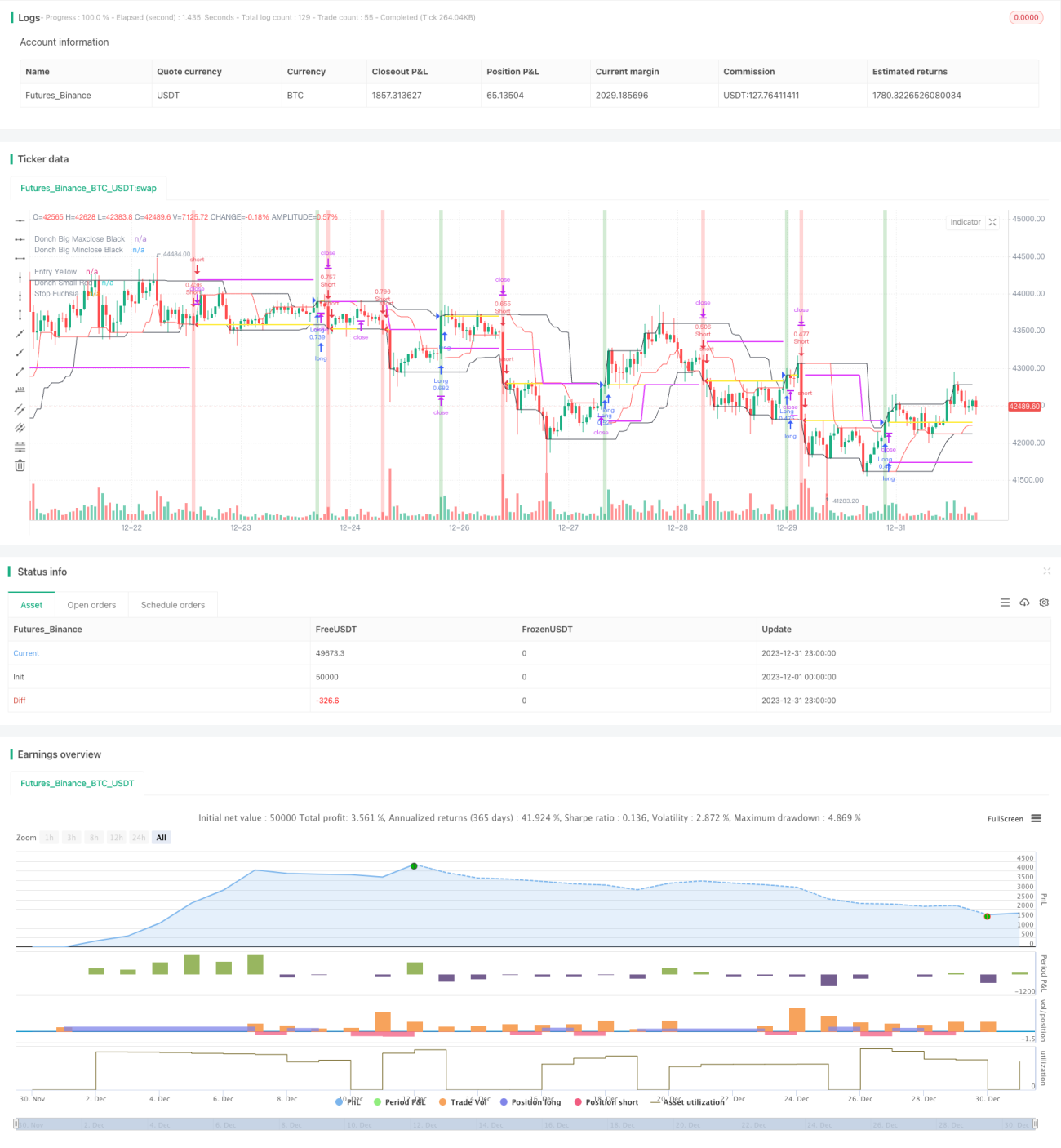

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Donchian", overlay=true, calc_on_every_tick=true)

// =============================================================================- 1