Trendfolgende Ausbruchsstrategie

Überblick

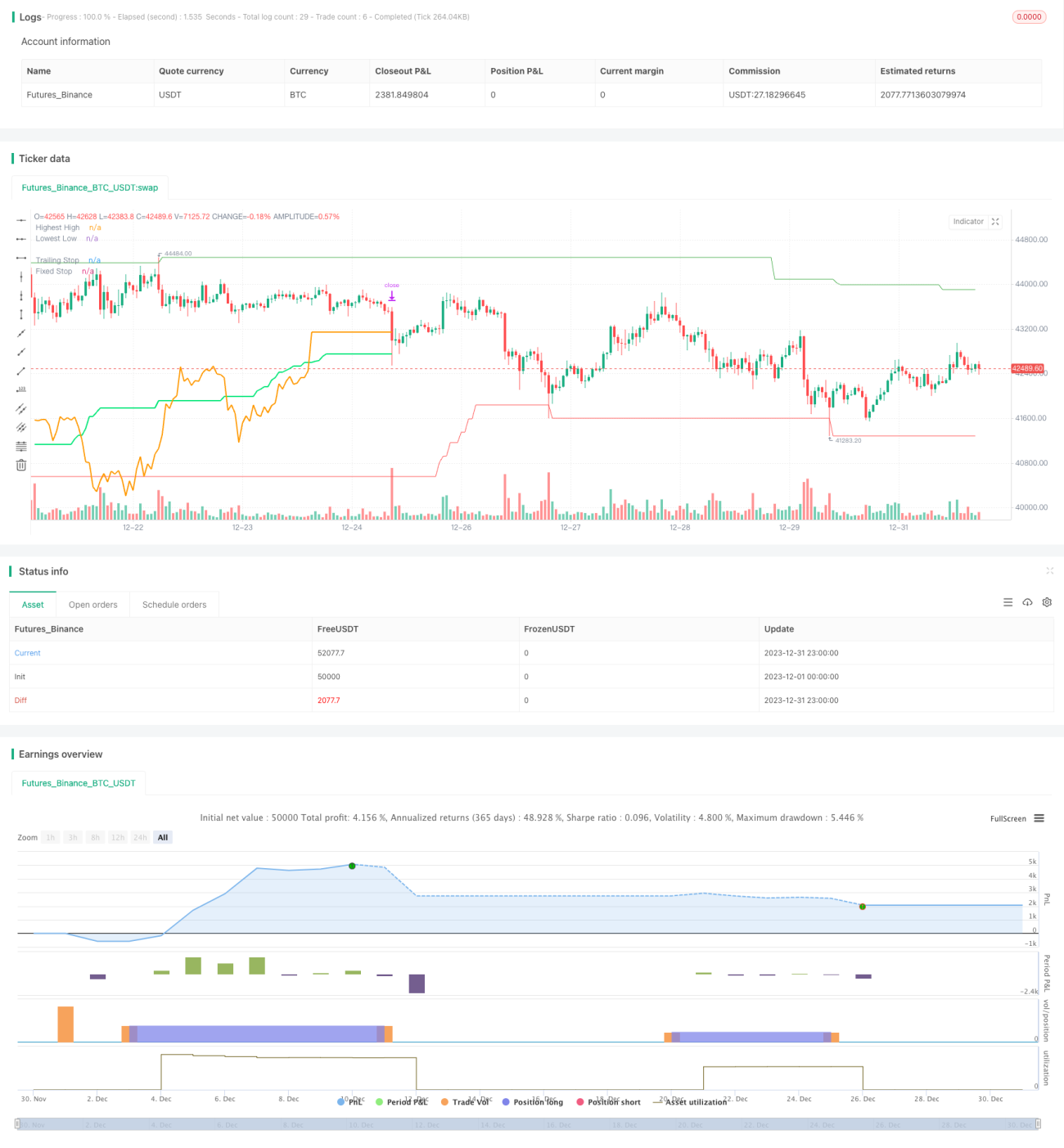

Diese Strategie ist eine Breakout-Strategie auf Basis von Trendfolge. Sie kauft Aktien mit starker Dynamik bei einem Ausbruch und verkauft Aktien mit schwächerer Dynamik bei einem Ausbruch, um so dem Trend zu folgen.

Strategieprinzip

Die Strategie nutzt hauptsächlich zwei Indikatoren für Ein- und Ausstiegssignale: den höchsten Preis (highest()) über einen bestimmten Zeitraum und den niedrigsten Preis (lowest()) über einen bestimmten Zeitraum.

Wenn der Schlusskurs über dem Höchstkurs eines bestimmten vergangenen Zeitraums (Parameter highPeriod) liegt, wird dies als Ausbruch eines Aufwärtstrends gewertet und ein Long-Signal ausgelöst. Liegt der Schlusskurs unter dem Tiefstkurs eines bestimmten vergangenen Zeitraums (Parameter lowPeriod), wird dies als Ausbruch eines Abwärtstrends gewertet und ein Short-Signal ausgelöst.

Die Strategie verwendet sowohl einen Trailing-Stop als auch einen festen Stop. Der Trailing-Stop basiert auf dem ATR-Indikator: Der ATR-Wert über einen bestimmten Zeitraum wird mit einem Multiplikator (Parameter trailingAtrMultiplier) multipliziert und als Trailing-Stop-Level verwendet. Der feste Stop wird ebenfalls auf Basis des ATR-Indikators berechnet.

In der ersten Kerze nach einem Long/Short-Einstieg wird der feste Stop aktiviert; danach wird hauptsächlich der Trailing-Stop verwendet. Diese Kombination ermöglicht es, einen Teil des Gewinns zu sichern und gleichzeitig dem Trend zu folgen.

Die Strategie enthält auch eine Positionsberechnungsregel. Die Position wird auf Basis des maximalen tolerierten Verlustprozentsatzes, des Kontokapitals usw. berechnet. Dabei wird auch die Anzahl der gehandelten Instrumente berücksichtigt, um die Positionsgröße pro Instrument angemessen zu reduzieren.

Insgesamt handelt es sich um eine typische Trendfolgestrategie: Sie steigt bei einem erkannten Ausbruch ein, sichert Gewinne durch Stop-Loss und folgt dem Trend, bis er sich umkehrt.

Vorteile

Diese Breakout-Strategie bietet folgende Hauptvorteile:

-

Genaue Trendbestimmung. Die Verwendung von Höchst- und Tiefstkursen zur Erkennung von Trendumkehrungen ist äußerst zuverlässig und generiert selten Fehlsignale.

-

Wissenschaftliche Positions- und Stop-Loss-Berechnung. Die Festlegung eines maximalen Verlustprozentsatzes und die Verknüpfung mit dem Kontokapital sorgen für angemessene Positionsgrößen und vermeiden überhöhte oder ineffektive Trades. Die kombinierte Stop-Loss-Methode sichert Gewinne und folgt gleichzeitig dem Trend.

-

Einfach und praktisch, leicht verständlich und anwendbar. Es werden nur grundlegende Indikatoren benötigt, die Strategielogik ist klar und einfach zu beherrschen.

-

Gute Erweiterbarkeit. Indikatorparameter, Positionsregeln usw. sind über Eingabefelder einstellbar, sodass der Benutzer sie nach Bedarf anpassen kann.

Insgesamt ist dies eine sehr praktische Breakout-Strategie. Sie ist in der Beurteilung sicher und zuverlässig, und das Strategiedesign berücksichtigt Risikokontrolle und Trendfolge. Sie eignet sich besonders für mittel- bis langfristige Positionen.

Risikoanalyse

Die Hauptrisiken dieser Strategie sind:

-

Trendumkehrrisiko. Breakout-Strategien sind stark von der Trendbestimmung abhängig. Bei einer Fehleinschätzung können erhebliche Verluste entstehen.

-

Risiko ungeeigneter Parameter. Eine falsche Wahl der Perioden für Höchst- und Tiefstkurse kann dazu führen, dass Trends verpasst werden, und falsche Positionierungsparameter können zu übermäßigen Verlusten führen.

-

Risiko eines zu aggressiven Stopps. Wenn der Trailing-Stop zu eng eingestellt ist, kann es passieren, dass man durch Marktrauschen ausgestoppt wird.

Die wichtigsten Lösungsansätze sind:

-

Hinzufügen von Trendfiltern. Zusätzliche Indikatoren können helfen, fehlerhafte Ausbrüche zu vermeiden.

-

Optimierung der Parameterauswahl. Die Parameter sollten durch Tests optimiert werden, um ihre Stabilität sicherzustellen.

-

Angemessene Ausweitung des Stop-Abstands. Der Stop-Abstand sollte so bemessen sein, dass er gewisse Rücksetzer toleriert.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Hinzufügen weiterer Indikatoren zur Trendbestimmung. Neben Höchst- und Tiefstkursen können gleitende Durchschnitte usw. integriert werden, um die Trendbeurteilung zu verbessern.

-

Optimierung der Parametereinstellungen. Parameter wie die Perioden für Höchst-/Tiefstkurse, Stop-Multiplikatoren usw. sollten getestet werden, um die optimale Kombination zu finden.

-

Anpassung der Positionsberechnung an den Markt. Die Positionsgröße kann an die Marktvolatilität gekoppelt werden, z. B. Verringerung der Position bei steigendem VIX.

-

Hinzufügen von Volumenindikatoren als Filter. Nur bei Ausbrüchen mit steigendem Volumen einsteigen, um falsche Ausbrüche zu vermeiden.

-

Bevorzugung von Instrumenten mit geringer Basisvolatilität und niedriger Korrelation. Die Auswahl von Instrumenten mit geringer Basisvolatilität und niedriger Korrelation kann das Portfoliorisiko senken.

-

Optimierung und Anpassung des Stop-Mechanismus. Die Kombination aus Trailing-Stop und festem Stop kann getestet werden, um das Risiko eines zu aggressiven Stopps zu verringern.

Zusammenfassung

Diese Strategie als trendfolgende Breakout-Strategie zeigt gute Ergebnisse in Bezug auf Genauigkeit der Beurteilung, Positions- und Risikokontrolle sowie einfache Bedienbarkeit. Sie erfasst die frühe Phase eines Trends und balanciert durch den Trailing-Stop die Gewinnsicherung mit der Trendfolge aus.

Natürlich ist sie als Breakout-Strategie stark von der Trendbestimmung abhängig und anfällig für Marktrauschen. Auch falsche Parametereinstellungen können die Performance beeinträchtigen. Diese Probleme müssen durch weitere Optimierungen gelöst werden.

Insgesamt ist dies eine sehr praktische Strategie. Ihre grundlegende Struktur enthält bereits die wichtigsten Elemente, die eine quantitative Strategie benötigt. Wenn sie kontinuierlich optimiert und verbessert wird, kann sie durchaus zu einer stabil profitierenden programmatischen Strategie werden. Sie ist es wert, von quantitativen Tradern studiert und als Referenz genutzt zu werden.

- 1