Trendfolgestrategie basierend auf gleitenden Durchschnitten

Überblick

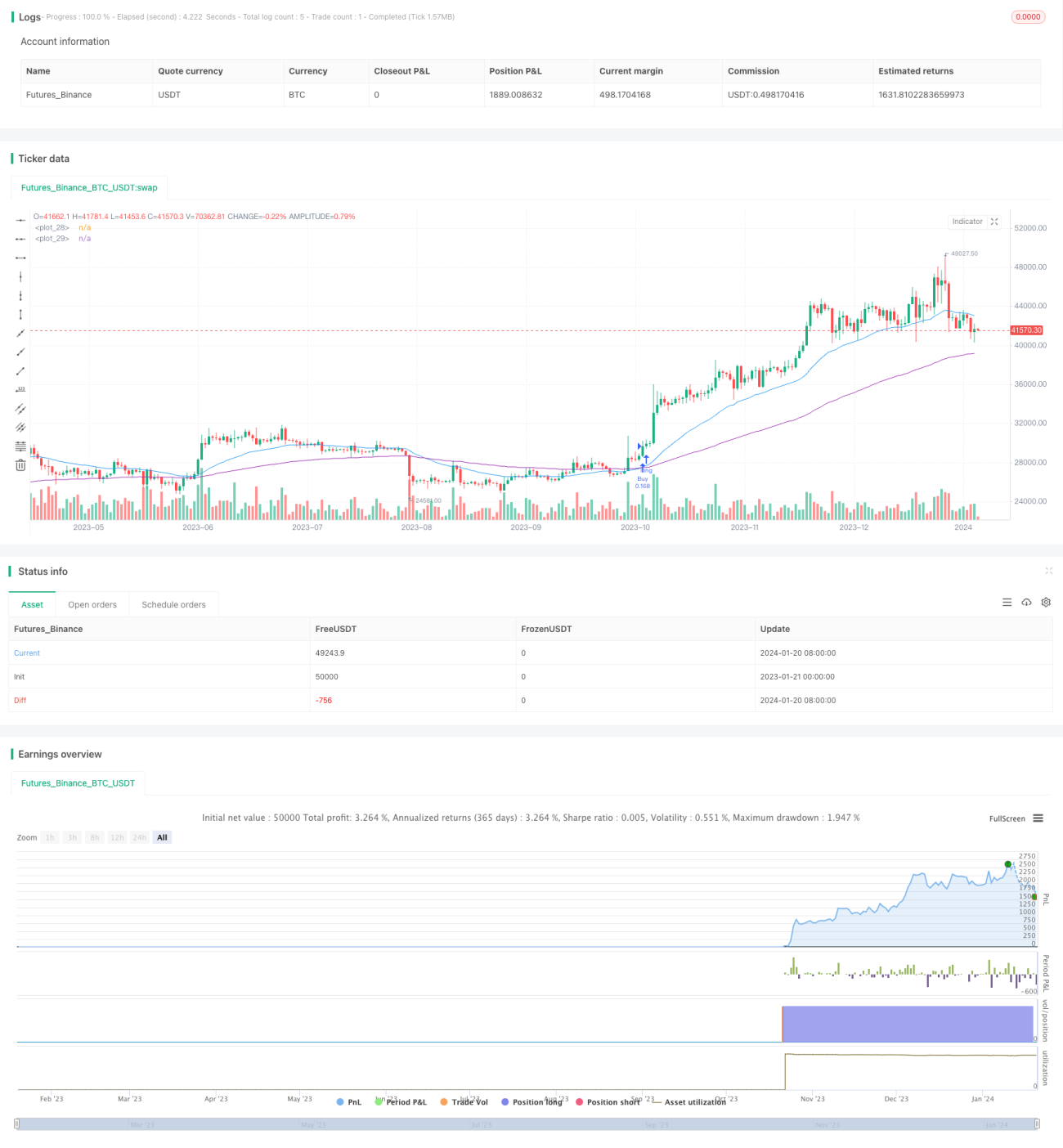

Diese Strategie nutzt einen schnellen gleitenden Durchschnitt und einen langsamen gleitenden Durchschnitt, um Handelssignale zu generieren und Trends zu identifizieren und zu verfolgen. Ein Kaufsignal wird erzeugt, wenn die schnelle Linie die langsame Linie von unten nach oben kreuzt; ein Verkaufssignal wird erzeugt, wenn die schnelle Linie die langsame Linie von oben nach unten kreuzt. Die Strategie eignet sich zur Verfolgung mittel- bis langfristiger Trends und kann Marktrauschen effektiv filtern.

Strategieprinzip

Diese Strategie verwendet zwei Exponential Moving Averages (EMA) mit unterschiedlichen Perioden als Grundlage für Handelsentscheidungen. Der schnelle gleitende Durchschnitt ist auf 30 Tage eingestellt, um kurzfristige Preisbewegungen zu erfassen; der langsame gleitende Durchschnitt ist auf 100 Tage eingestellt, um die Richtung des mittel- bis langfristigen Preistrends zu bestimmen.

Wenn die schnelle Linie die langsame Linie von unten nach oben kreuzt, deutet dies auf einen Aufwärtstrend des Marktes hin und erzeugt ein Kaufsignal; wenn die schnelle Linie die langsame Linie von oben nach unten kreuzt, deutet dies auf einen Abwärtstrend des Marktes hin und erzeugt ein Verkaufssignal.

Strategievorteile

Die Strategie bietet folgende Vorteile:

- Auf gleitenden Durchschnitten basierend, kann sie kurzfristiges Marktrauschen effektiv herausfiltern und dem Trend folgen.

- Durch den Einsatz von zwei gleitenden Durchschnitten kann die Trendrichtung klar bestimmt werden.

- Parameteroptimierung möglich, die Perioden der schnellen und langsamen gleitenden Durchschnitte können individuell angepasst werden.

- Kombiniert die Verfolgung mittel- bis langfristiger Trends mit der Fähigkeit, kurzfristige Anpassungen zu berücksichtigen.

- Einfache und klare Regeln, leicht verständlich und implementierbar, ideal für Anfänger zum Lernen.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Bei Seitwärtsbewegungen der Preise können leicht falsche Handelssignale ausgelöst werden. Dies kann durch Optimierung der gleitenden Durchschnittsparameter verringert werden.

- Sie kann extreme Preisschwankungen und ungewöhnliche Situationen nicht effektiv erkennen und behandeln. Zur Risikokontrolle können Stop-Loss-Vorgaben gesetzt werden.

- Das gleitende Durchschnittssystem hat eine inhärente Verzögerung, sodass Wendepunkte verpasst werden können. Eine Optimierung durch Kombination mit anderen Indikatoren ist möglich.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Periodenparameter der gleitenden Durchschnitte zur Steigerung der Rentabilität.

- Hinzufügen weiterer Bedingungsindikatoren wie Handelsvolumen, um falsche Ausbrüche zu vermeiden.

- Integration einer Stop-Loss-Strategie zur Begrenzung von Einzelverlusten.

- Kombination mit Trendindikatoren zur Beurteilung der Trendstärke, um Trendumkehrungen zu vermeiden.

- Implementierung einer Parameteroptimierungsfunktion, um die Strategie universeller zu gestalten.

Zusammenfassung

Diese Strategie basiert auf einem System aus zwei gleitenden Durchschnitten für Handelsentscheidungen, indem sie die Preisbeziehung zwischen schnellem und langsamem gleitendem Durchschnitt nutzt, um Markttrends zu bestimmen. Die Signalerzeugung ist einfach und klar. Die Strategie filtert Rauschen heraus und kann dem Trend folgen, was sie für mittel- bis langfristige Trendtrades geeignet macht. Sie weist jedoch auch einige Mängel auf. Durch eine Optimierung mit mehreren Indikatoren und Risikokontrolle kann die Strategie universeller und effizienter gestaltet werden.

/*backtest

start: 2023-01-21 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("EMA Strategy v2", shorttitle = "EMA Strategy v2", overlay=true, pyramiding = 3,default_qty_type = strategy.percent_of_equity, default_qty_value = 10)

- 1